Als die italienische Regierung unter dem Ministerpräsidenten Giuseppe Conte 2020 den „Superbonus 110%“ verkündete, war noch nicht klar ob damit die Bauwirtschaft in Italien aus einer jahrelangen Unterentwicklung herausbefördert werden kann. Die Maßnahme sollte die Bauaktivität ankurbeln und effizientere Heizungen fördern. Hausbesitzer konnten großzügige Steuervergünstigungen erhalten, was zu einer intensiven Modernisierungswelle führte.

Nach Jahren der Probleme schien damals eine gewisse Aufbruchsstimmung ins Land eingezogen zu sein. Ein Prozess, der immer noch weitergeht und von den Investoren goutiert wird. Doch wohin steuert der Stiefel am Mittelmeer und was hat der Superbonus damit zu tun?

Wirtschaft wieder auf Niveau von vor der Finanzkrise

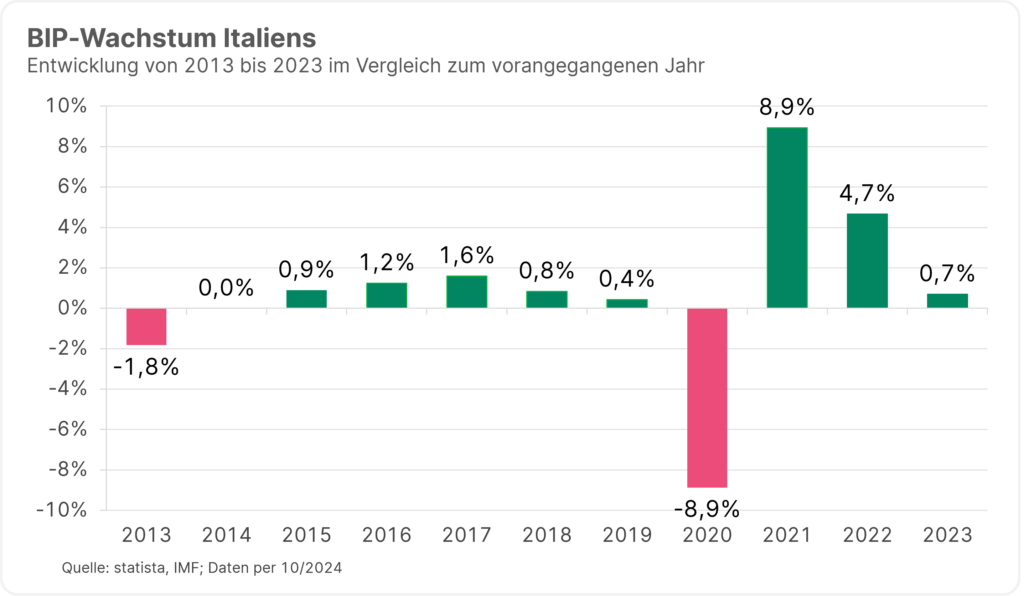

Vier Jahre später hat Italiens Wirtschaft aufgrund oder vielleicht trotz der Maßnahme endlich wieder das Niveau von vor der Finanzkrise erreichen können. Es hat mehr als ein Jahrzehnt länger gedauert, als in den meisten anderen fortgeschrittenen Volkswirtschaften, um diesen Punkt zu erreichen. Versteckt in einer unscheinbaren Pressemitteilung erklärte das italienische Statistikamt, dass die Wirtschaft in den Jahren 2021 und 2022 stärker gewachsen sei als bisher angenommen.

Im Jahr 2021 legte die italienische Wirtschaft nun um 8,9 Prozent zu. Was einer Verbesserung um 0,6 Prozentpunkte gegenüber den vorherigen Daten gleich kommt. Im Vergleich dazu war die Wirtschaftsleistung im Jahr 2022 mit 4,7 Prozent sogar um 0,7 Prozentpunkte höher als zuvor angenommen. Nur im Jahr 2023 blieb die italienische Produktion hinter den Erwartungen zurück. So wuchs sie nur um 0,7 Prozent. Was um 0,2 Prozentpunkte weniger war als zuvor angenommen. Nach den neuen Daten liegt das italienische BIP nun 0,2 Prozent über seinem Höchststand von 2007. Aufgrund der nun stärkeren Wirtschaftsleistung fällt das Staatsdefizit Italiens somit geringer aus als angenommen.

Tatsächlich ist Italiens Wirtschaft nicht viel größer als zur Jahrtausendwende, verglichen mit einem Wachstum von 60 Prozent in den USA, 30 Prozent in Frankreich sowie Deutschland und 40 Prozent in Großbritannien. Diese Stagnation in Italien ist das Ergebnis einer anhaltenden Seitwärtsentwicklung in seiner Produktivitätsleistung. Vor allem bedingt durch einen Mangel an Investitionen in Zusammenhang mit einem unsicheren politischen Umfeld.

Hinzu kommt, dass die Bevölkerung rasch altert und schrumpft. Italien hat das höchste Durchschnittsalter in der EU und eine der niedrigsten Fruchtbarkeitsraten der Welt. Außerdem ist die Erwerbsbeteiligung gering. Besonders unter den Frauen.

Arbeitsmarkt bietet Wachstumspotenzial

Italien zeichnet sich innerhalb der EU generell durch die niedrigste Beschäftigungsquote aus. Noch dazu hat das Land auch den höchsten Anteil an Teilzeitbeschäftigungen bei Frauen. Infolgedessen birgt Italien ein großes Potenzial für Wirtschaftswachstum, wenn mehr Frauen in den Arbeitsmarkt einbezogen werden würden. Es gibt Schätzungen der Banca d’Italia, die zeigen, dass ein Anstieg der Erwerbsbevölkerung um 10 % die Wirtschaftsleistung des Landes langfristig um etwa den gleichen Betrag erhöhen würde. Das würde bedeuten, dass sich die Erwerbsquote der italienischen Frauen dem derzeitigen EU-Niveau annähern würde. Das zu ermöglichen, wäre ein wichtiger Schritt in Richtung einer nachhaltigen Erholung der italienischen Volkswirtschaft.

Investitionen sollen Konjunktur ankurbeln

Die italienische Regierung unter Meloni hat im Oktober 2024 einen mittelfristigen Haushaltsplan für die kommenden sieben Jahre verabschiedet. Dieser sieht eine moderate Erhöhung der Ausgaben und eine Reduzierung des Defizits vorsieht. Das Verhältnis der öffentlichen Schulden wird bis 2026 voraussichtlich steigen und danach jährlich um einen Prozentpunkt sinken. So nun einmal der Plan. Das Wachstumsziel der Regierung über die sieben Jahre liegt bei etwa einem Prozent. Diese Zahl wurde aber als zu optimistisch bezeichnet. So erwartet die Banca d’Italia für 2024 ein durchschnittliches Wachstum des Bruttoinlandsprodukts von 0,8 Prozent. Auch das Haushaltsamt des Parlaments äußerte sich skeptisch und bezeichnete das Ein-Prozent-Ziel als höchst fragwürdig.

Unabhängig davon sind aber auch hohe Investitionen in die Infrastruktur getätigt worden. Der italienische Staat plant beispielsweise bis zum Jahr 2030 ihr Stromnetz um rund 70 Gigawatt an Anlagen zur Energiegewinnung aus erneuerbaren Quellen zu erweitern. In das dortige Schienennetz sollen ebenso bis zu 60 Milliarden Euro fließen. Viele Projekte laufen auch in der Wasser- und Abfallwirtschaft. Italien erhält hierfür noch bis 2027 hohe Fördergelder aus der Aufbau- und Resilienzfazilität der Europäischen Union.

Die milliardenschweren Investitionen unter anderem in die Infrastruktur in Italien werden auch von Gelder der Europäischen Union gestützt. Bildquelle: unsplash

Auch werden von staatlicher Seite hohe Investitionen in die Elektromobilität und die Chemieindustrie unterstützt. Beispielsweise realisiert die Chemieindustrie eine Reihe von „waste-to-chemicals“-Abfallverwertungsanlagen und Projekte zu nachhaltigerem Ressourcenverbrauch. Die bedeutenden Mode- und Möbelindustrien errichten ebenfalls umweltschonendere Produktionsanlagen.

Starke Exportindustrie könnte unter Trumps Zollpolitik leiden

Die italienische Exportindustrie ist, über alle Bereiche gesehen, der stärkste Konjunkturmotor, während der Konsum fast stagniert. Die Wahl von Donald Trump zum 47. Präsidenten der USA könnte aber die momentane gute Laute unter den italienischen Wirtschaftstreibenden vermiesen. Die Europäische Kommission schätzt, dass Italiens Export von Waren und Dienstleistungen 2024 preisbereinigt um 2,4 % steigt. Der entsprechende Import wird sich der Prognose zufolge um 0,9 % erhöhen. Dadurch steigt Italiens Überschuss in der Leistungsbilanz. Mögliche kommende Zollerhöhungen können aber dieses positive Bild trüben.

Im internationalen Wettbewerb profitieren italienische Unternehmen vor allem von Innovationsstärke und günstigen Lohnkosten. Der Bruttostundenlohn lag 2023 in der Privatwirtschaft um 6,3 % unter dem EU-Durchschnitt. Die Energiekosten sind in Italien dagegen teurer als im EU-Mittel.

Angespannte Budgetsituation

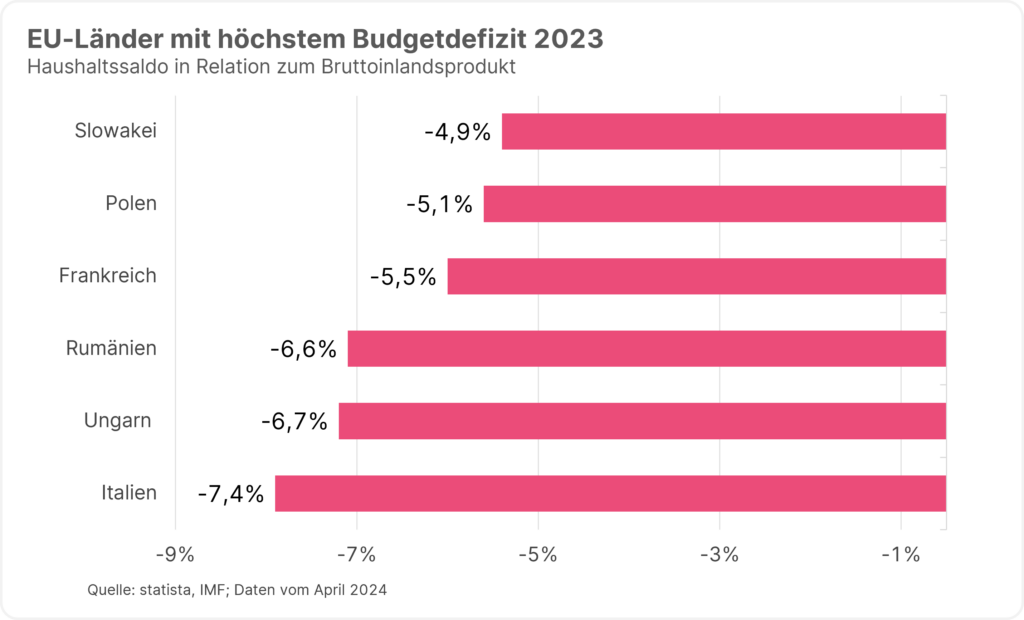

Problematisch bleibt dennoch die Budgetdisziplin der öffentlichen Hand. Die Europäische Kommission erwartet, dass Italiens Haushaltsdefizit 2024 etwa 5 % des BIP ausmacht. Dies ist zusammen mit Frankreich der drittschlechteste Wert in der EU nach Rumänien und der Slowakei. Zieht man das Jahr 2023 zum Vergleich heran, markierte Italien schon damals das Schlusslicht in Sachen Haushaltsdefizit in der EU.

Da außerdem die Kaufkraft 2024 immer noch deutlich geringer als 2021 ist, wird sich die Konsumnachfrage preisbereinigt nur marginal erhöhen. Um die gestiegenen Warenkosten ausgleichen zu können, greifen viele Haushalte nun auf Kreditfinanzierungen zurück. Das Volumen der in Italien ausgegebenen Konsumdarlehen war Ende 2023 um 15 % höher als vier Jahre zuvor.

Neben den Konsuminvestitionen gehen auch die realen Bauinvestitionen 2024 laut Europäischer Kommission um 2 % zurück. Trotz der vielen Großprojekte im Tiefbau und der geförderten energetischen Sanierungen. Der Grund sind die teureren Immobilienkredite.

Fazit: Anleihenmarkt schenkt Regierung Vertrauen

Obwohl das BIP-Niveau von 2008 erst letztes Jahr wieder erreicht wurde, ist das Wirtschaftswachstum im Vergleich zu Ländern wie den USA, Frankreich, Deutschland und dem Vereinigten Königreich gering. Gründe dafür sind eine stagnierende Produktivität, mangelnde Investitionen und Innovationen sowie eine restriktive Politik. Zudem hat Italien eine alternde Bevölkerung und eine niedrige Geburtenrate, was das Wachstum weiter hemmt.

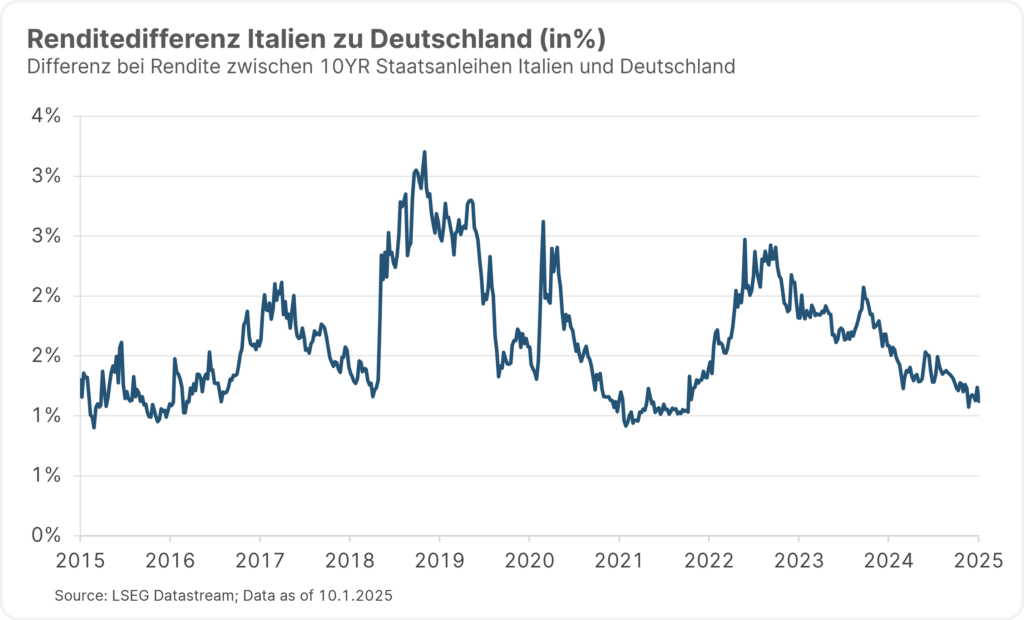

Trotz einiger positiver Entwicklungen, wie steigenden Reallöhnen und Investitionen durch das Next Generation EU-Programm, bleiben die langfristigen Aussichten für Italiens Wirtschaft verhalten. Der Anleihenmarkt erwartet sich aber weitere Schritte in die richtige Richtung und schenkt der Regierung Meloni ihr Vertrauen. Ein Bild, welches sich in den gefallenen Risikoaufschlägen auf italienische Staatsanleihen widerspiegelt.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Und wie ging es mit dem „Superbonus 110%“ weiter? Kritiker behaupten, dass der Superbonus sein eigentliches Ziel der Förderung des privaten Immobilienbesitzes und in weiterer Sicht der Steigerung des Wohlstandes nie erreicht hat. Das Programm war anfällig für Betrug. So wurden beispielsweise Fälle aufgedeckt, in denen Sanierungsarbeiten nur vorgetäuscht wurden. Unter der späteren Regierung Meloni wurde daher die Förderungen von Wärmepumpen und Haussanierungen reduziert, was zu einem Einbruch des Marktes führte.