Mit der Wiederwahl von Donald J. Trump und seiner aggressiven Geopolitik verändern sich die globalen Wirtschaftsstrukturen wie seit langem nicht. Seine „America First“ Strategie ist in dieser zweiten Amtsperiode nicht auf wirtschaftspolitische Interessen begrenzt. Auch geostrategische Ziele, seien es die Anspielungen auf Grönland, Kanada oder den Golf von Mexiko, sind nun auf der Agenda.

Das am 3. April von Trump verkündete Zollpaket in Verbindung mit Drohungen an NATO-Mitglieder ihre Verteidigungsausgaben zu erhöhen bricht einen jahrzehntelangen Globalisierungstrend, der unter anderem Frieden und reales Wachstum geschaffen hat. Auch wenn der US-Präsident mittlerweile eine 90-tägige Pause für die neuen Zölle verkündete, löste die Masse an strukturellen Veränderungen während des ersten Quartals 2025 vor allem eines aus: Unsicherheit.

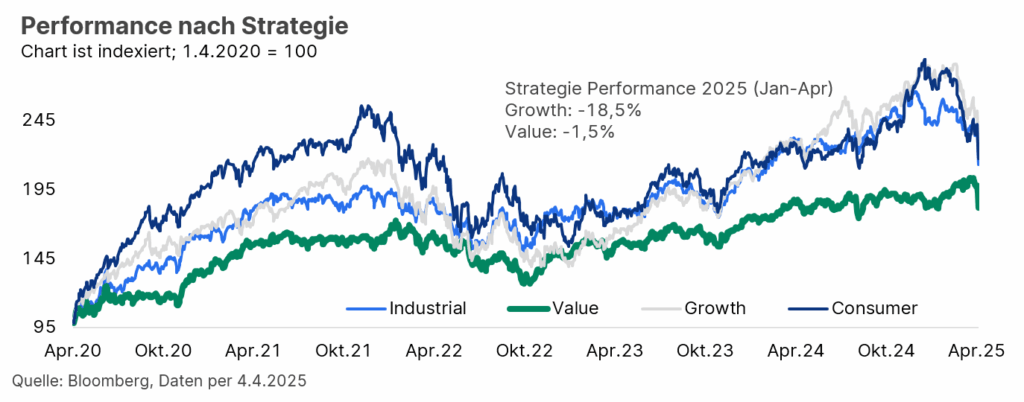

Diese Unsicherheit hat sich in den vergangenen Wochen auch an den Finanzmärkten spürbar gemacht, vor allem im Segment schnell wachsender Technologieunternehmen, welche verstärkt über zukünftiges Gewinnpotenzial und weniger auf Basis ihrer stabilen Umsätze bewertet werden. So hat das Segment schnell wachsender Unternehmen (Growth), überwiegend aus dem US-Technologiesektor, dieses Jahr bereits ~18,5% eingebüßt, während tendenziell günstiger bewertete stabile Unternehmensaktien (Value) im gleichen Zeitraum nur ~1,5% verloren. (Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.)

Zusätzlich zur genannten Sektor-Rotation in stabilere Value-Strategien, bekamen europäische Industrieunternehmen durch das von der deutschen Bundesregierung kürzlich beschlossene Rüstungs- und Infrastrukturpaket starken Rückenwind. Die Suche nach Stabilität in einem globalen Investmentportfolio rückt demnach nach langer Zeit auch wieder den historisch günstigeren europäischen Aktienmarkt in den Fokus. Das durchschnittliche KGV im Nasdaq lag – großteils aufgrund enormer Unternehmensgewinnzuwächse – im Februar 2025 bei ~37x, während derselbe Wert für deutsche DAX-Unternehmen bei ~17x handelte.

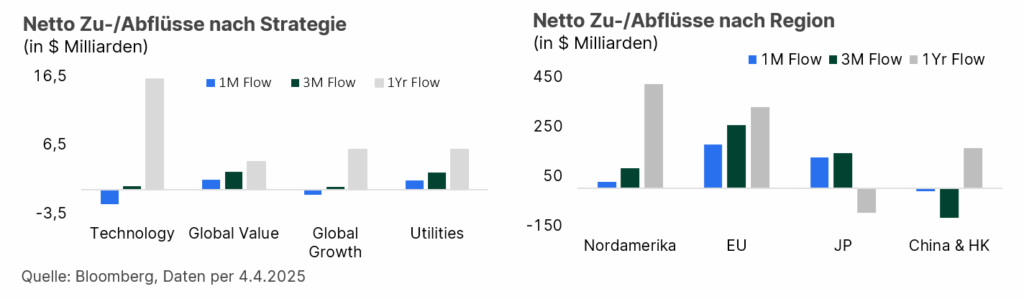

Die Tendenz, hin zur Risikoreduktion und teilweisen geographischen Neuausrichtung in der Asset-Allokation, wurde in den letzten Wochen auch von den großen Kapitalflüssen – gemessen an Zu- und Abflüssen großer ETFs – bestätigt. Das bietet eine unterstützende Dynamik für einen möglichen nachhaltigen Aufwärtstrend in diesem Segment. Wie aus den folgenden Balkendiagrammen hervorgeht, konnten nordamerikanische (>90% USA) Fonds weniger Zuflüsse, als europäische oder japanische verzeichnen. Darüber hinaus ist in den vergangenen Monaten vermehrt Kapital in defensive bzw. konservativ bewertete Aktiensegmente (Global Value) geflossen.

Value, ein Stabilitätsfaktor im Investmentportfolio

Eine auf Value-Aktien fokussierte Investment-Strategie selektiert Unternehmen nach relativer Bewertung zum Markt bzw. zum fairen, inneren Wert, laut Bilanzanalyse. Zudem spielen Qualitätsfaktoren wie: Resilienz des Geschäftsmodells und der Umsätze, solide Cash-Flow-Generierung bei gleichzeitig niedriger Verschuldungsquote und Stabilität der Nachfrage bzw. Preissetzungsmacht eine essenzielle Rolle. Vor allem Letzteres ist in Anbetracht der neuen Zölle ein wertvolles Differenzierungsmerkmal, da die Möglichkeit, höhere Preise an Konsument:innen in verschiedenen Ländern weiterzugeben, die Gewinnmargen nur marginal schmälert und somit die Profitabilität relativ stabil bleibt. Historisch betrachtet gelingt es Value-Unternehmen also besser, Stressphasen an den globalen Finanzmärkten zu umschiffen, was mit einer höheren Investorennachfrage einhergeht und tendenziell zu einer relativ starken Performance führen kann. (Hinweis: Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen).

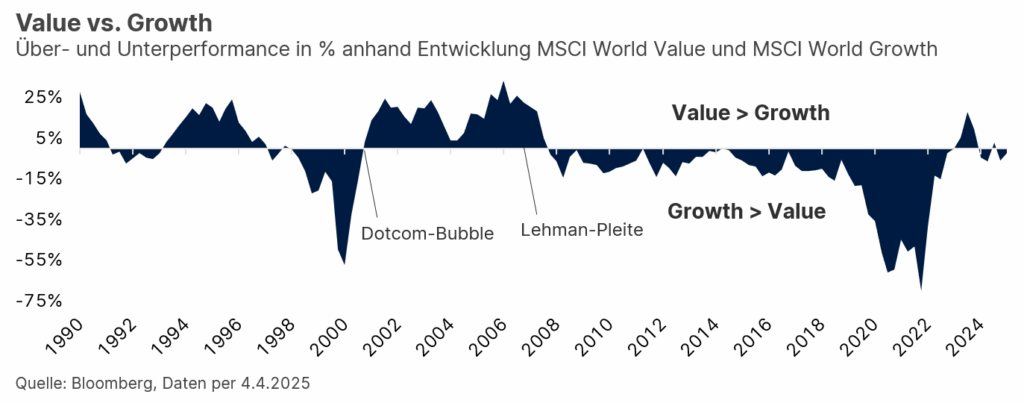

Aus der Sicht eines Value-Investors oder einer Value-Investorin entstehen aus den strukturellen Veränderungen also potenzielle Investmentopportunitäten, vor allem da die Bewertungsabstände zwischen den Top-Unternehmen und dem Rest des Marktes aktuell so groß sind wie seit dem Tech-Boom Ende der 90er-Jahre nicht mehr. Dies bietet die Möglichkeit, diversifizierte Portfolios mit niedrigen Kurs-Gewinn-Verhältnissen (KGV) aufzubauen und gleichzeitig der aktuellen Volatilität auszuweichen.

Abschließend sollte man vermerken, dass eine Rotation in defensivere Investmentstrategien temporär für mehr Stabilität im Portfolio sorgen kann, die Performance hochinnovativer Technologie- und Wachstumsunternehmen aber langfristig nicht kompensieren können wird.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Türkische Finanzmärkte nach politischen Turbulenzen zeitweise unter Druck

Am türkischen Aktienmarkt ging es zuletzt turbulent zu: Die Verhaftung des Istanbuler Bürgermeisters Ekrem Imamoglu sorgte für massive Unsicherheit. Was bedeuten die politischen Unruhen für die türkische Wirtschaft und die Istanbuler Börse?

Luxusgüterbranche wieder auf Wachstumskurs

Die steigende Nachfrage nach luxuriösen Lifestyle-Produkten ließ die Kassen der Luxusgüterbranche jahrelang ordentlich klingen. 2024 hat sich das geändert: Nach den Jahren der Boomphase folgten erstmalig seit dem Corona-Einbruch 2020 rückläufige Umsatzzahlen.

In diesem Jahr könnte der Markt wieder zum Wachstum zurückkehren. Die Hoffnungen liegen auf einem Comeback des wichtigen Absatzmarktes China und einem steigenden Appetit der US-Amerikaner nach Luxusgütern. Wie schlagen sich die börsennotierten Branchenschwergewichte LVMH & Co. in diesem Umfeld und warum sind besonders europäische Aktien einen Blick wert in der Welt des Glamour und Luxus?