„Higher for longer“ hat sich in den letzten Monaten als Mantra der mächtigen Notenbanker etabliert. So meinte zuletzt der britische Notenbanker Andrew Baily “we will need to keep interest rates high enough for long enough to ensure that we get the job done“. Eine ähnliche Tonalität wählten auch Jay Powell oder Christine Lagarde bei Ihren jüngsten Zinsentscheidungen Ende September. Während die EZB ein weiteres Mal die Zinsen auf nunmehr 4,5% erhöhte, pausierten sowohl die FED als auch die Bank of England. Unabhängig davon ob die großen Notenbanken im Herbst noch einen finalen Zinsschritt folgen lassen werden, so kann man getrost behaupten, dass der Zinsgipfel im Wesentlichen erreicht ist und „das Schlimmste“ hinter uns sein sollte.

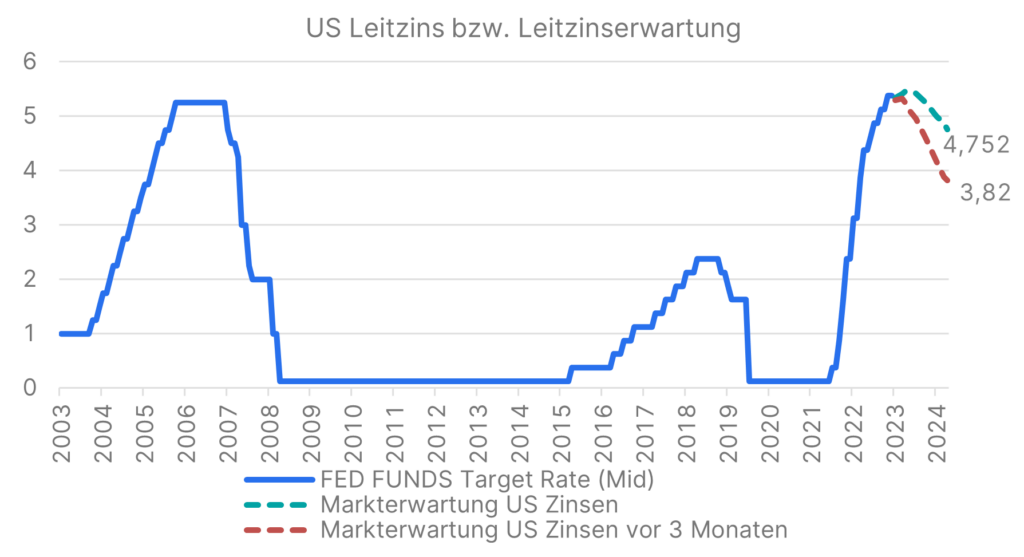

Immerhin haben wir den aggressivsten Zinserhöhungszyklus der jüngsten Geschichte mit beispiellosen 10 (EZB) bzw. 11 (FED) Zinserhöhung innerhalb weniger Monate gesehen und ob der Leitzins nun bei 5,5% oder 5,75% im Falle der USA gipfelt, ist letztlich nebensächlich. Wesentlich wichtiger als die Höhe ist die Dauer dieses restriktiven Umfeldes und hier hat sich die Einschätzung unter den Marktteilnehmern zuletzt merklich verändert. Wie die unten dargestellte Grafik zeigt, haben sich vor allem die Leitzinserwartungen im kommenden Jahr empfindlich nach oben verschoben, was vor allem die Anleihemärkte aber zuletzt eben auch die Aktienmärkte zusehends belastete.

Quelle: Bloomberg; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Sprichwörtlich Öl ins Feuer gießt in diesem Umfeld der Ölpreis, dessen jüngster Anstieg zur Unzeit für die Inflationsbekämpfung kommt. Fast 30% kletterte das schwarze Gold im letzten Quartal, was primär auf Förderkürzungen der OPEC sowie auf die gesunken Lagerstände der US-Rohölvorräte zurückzuführen ist. Angesichts der Tatsache, dass der Ölpreisanstieg angebotsseitig induziert ist, sollten die Überwälzungseffekte auf andere Teuerungskomponenten jedoch limitiert sein.

Mit der sich zwischenzeitlich nähernden Marke von 100 US-Dollar pro Fass erhöht sich dennoch der Druck auf die Inflation bzw. deren Erwartung, was im Umkehrschluss die Notenbanken in ihrem Kurs bestätigt. Zudem ist in den USA der Arbeitsmarkt weiterhin enorm robust und auch die Konjunktur zeigt trotz der hohen Zinsen keine Schwächetendenzen. So signalisiert beispielsweise die modellbasierte Schätzung der Federal Reserve Bank of Atlanta ein Wachstum von 4,9% im vierten Quartal.

Auch wenn dies vermutlich zu hoch gegriffen ist, so lässt sich dennoch festhalten, dass die US-Konjunktur gegenwärtig weit entfernt von der befürchteten Rezession ist. Selbst der angeschlagene Industriebereich scheint sich zu erholen, wie die jüngste Veröffentlichung des ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe zeigt – mit 49 anstelle der erwartenden 47,9 war nicht nur die Überraschung besonders positiv, sondern der Index nähert sich auch wieder dem expansiven Bereich. Das im Vorwort erwähnte „Soft Landing“ ist aus Sicht vieler Marktteilnehmer somit weiterhin ein durchaus valides Szenario. Anders die Situation in Europa, wo allen voran der einstige Wachstumsmotor Deutschland schwächelt und die gesamte Eurozone auf wirtschaftlich schwierige Zeiten zusteuert.

O’zapft is!

Ungeachtet etwaiger Wachstumssorgen in Deutschland strömten in den letzten Wochen Abertausende zum Münchener Oktoberfest (welches interessanterweise primär im September stattfindet) und frönten dem lustigen Treiben. Selbst der Preis von 13,75€ für eine Maß Bier dürfte kaum einen Gast abgeschreckt haben, denn immerhin ist der Aufholbedarf nach Corona noch immer gegeben. Zudem konnte sich der heurige Wiesenbesucher (folgend den Kollegen von Berenberg Research) real sogar mehr Bier leisten als in den Jahren davor. Denn während sich die Maß seit 1990 fast doppelt so stark verteuerte wie der allgemeine Warenkorb, lag der heurige Bierpreisanstieg mit 4,2% sogar unter der aktuellen Gesamtinflation von 4,5%. Zudem kletterten die deutschen Löhne im Jahresvergleich um 6,6% und somit stand dem Feiern eigentlich nichts im Wege.

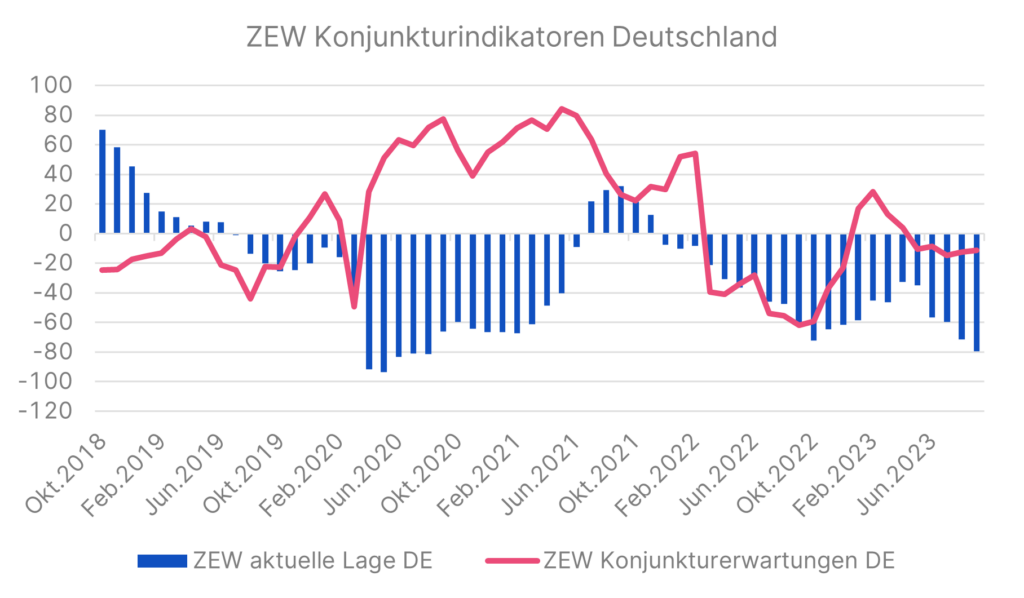

Beim Blick auf den unten dargestellten Chart sollte allerdings zumindest der Politik und in so mancher Chefetage die Feierlaune verloren gehen. Die viel beachteten ZEW-Indikatoren zeichnen ein trübes Bild der deutschen Konjunktur – zwar stabilisierten sich die nach vorwärts gerichteten Erwartungen auf niedrigem Niveau, doch die aktuelle Wirtschaftslage wird ähnlich schlecht wie in der Anfangsphase der Corona-Pandemie gesehen. Die deutsche Wirtschaft schwächelt und selbst vom „kranken Mann Europas“ konnte man zuletzt vermehrt lesen.

Quelle: Bloomberg; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Ein Vergleich zu den späten 90er Jahren als Deutschland mit hoher Arbeitslosigkeit und geringer Produktivität zu kämpfen hatte, ist dennoch nicht angebracht. Unser großer Nachbar leidet gegenwärtig besonders stark unter externen Schocks wie der konjunkturellen Schwäche Chinas und der Energiekrise. Zudem hat sich die deutsche Exportwirtschaft stark auf zyklische Güter wie Autos bzw. Chemikalien fokussiert. Es ist somit wenig überraschend, dass Deutschland in einer konjunkturellen Schwächephase der Weltwirtschaft stärker leidet als serviceorientierte Ökonomien wie Frankreich oder Spanien.

Auch wenn Deutschland aller Voraussicht nach die einzige entwickelte Volkswirtschaft sein wird, welche 2023 eine Kontraktion der Wirtschaft verzeichnen dürfte, so ist Hopfen und Malz noch lange nicht verloren. Der Arbeitsmarkt ist ähnlich wie in den USA nahe der Vollbeschäftigung und bedingt durch den Fachkräftemangel ist auch die Anzahl an offenen Stellen außerordentlich hoch, was eine gewisse Resilienz impliziert. In punkto Resilienz sollte ähnlich wie hierzulande auch der solide Mittelstand helfen, welcher sich für immerhin knapp 60% der Beschäftigung verantwortlich zeichnet und somit das Rückgrat der deutschen Wirtschaft darstellt.

Zudem sind die deutschen Staatskassen gut gefüllt – mit einer Verschuldungsquote von 65,9% (im Vergleich dazu Österreich: 80,6%) hätte die deutsche Regierung großen finanziellen Spielraum für Fiskalstimuli, verstärkte Investitionen in die zum Teil in Jahre gekommene Infrastruktur oder die fällige Klima- und Energiewende. Die Probleme sind bekannt, die Mittel verfügbar und der politische Wille für Veränderung scheint ebenfalls gegeben – es bleibt somit zu hoffen, dass die Ampelkoalition auch die nötige Einigkeit für Reformen findet.

„Goldener“ oder „stürmischer“ Herbst?

Meteorologisch betrachtet ist der Herbst angesichts der aktuell spätsommerlichen Temperaturen in jeden Fall „golden“. In Bezug auf die Kapitalmärkte bedürfte es allerdings eines baldigen Umschwunges, um hier das gleiche Prädikat ausstellen zu können. Die Gemengelage ist wie bereits erwähnt weiterhin äußerst komplex – während zahlreiche Vorlaufindikatoren auf wirtschaftlich schwierige Zeiten hindeuten, überrascht die US-Konjunktur Monat für Monat mit starkem Wachstum. Die damit einhergehende Notenbankpolitik bleibt somit in jeden Fall länger restriktiv und die Inflation sinkt, wenn auch langsamer als erhofft. Wie der Überfall der Hamas auf Israel am Wochenende gezeigt hat, werden zudem die geopolitischen Spannungen bedauernswerterweise nicht weniger, sondern eher mehr. Der Effekt auf die Kapitalmärkte scheint limitiert zu sein – ein weiterer Konflikt bedeutet allerdings ein weiterer Unsicherheitsherd und Unsicherheit mündet oftmals in erhöhter Volatilität.

Auch wenn das aktuelle Umfeld von hoher Unsicherheit geprägt ist, so muss man nüchtern betrachtet dennoch festhalten, dass sich diese Verunsicherung bis dato nicht merklich negativ auf den globalen Konsumenten und demnach auch nicht auf die Konjunktur ausgewirkt hat. Die Unternehmensgewinne bleiben resilient und auch die mittelfristigen Gewinnaussichten sind durchaus positiv.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.