Kursrückgänge auf den Anlagemärkten! Mein Fonds fällt ebenfalls. Ist der Totalverlust vorprogrammiert oder bieten Krisen vielleicht auch Chancen? Was soll ich mit meinem s Fonds Plan machen?

Kursrückgänge auf den Anlagemärkten! Mein Fonds fällt ebenfalls. Ist der Totalverlust vorprogrammiert oder bieten Krisen vielleicht auch Chancen? Was soll ich mit meinem s Fonds Plan machen?

Hinweis: Je nach Entwicklung des Investmentfonds wird sich die Wertenwicklung eines s Fonds Plans von der einer Einmalveranlagung unterscheiden (höher oder geringer). Ein Kapitalverlust ist in beiden Fällen möglich.

Mit unserem 6-Punkte-Wegweiser möchten wir häufig gestellte Fragen beantworten und Gedanken für Ihre Veranlagung aufzeigen.

Vorweg in Kürze:

- Wer sich für langfristigen Kapitalaufbau mittels s Fonds Plan entschieden hat, sollte sich von kurzfristigen Kursschwankungen nicht beeinflussen lassen

- Es zählt nicht, wo die Kurse heute stehen sondern wo diese am Ende der geplanten Anlagedauer liegen

„Gab es solche Zeiten schon zuvor, wann wird dies wieder vorbei sein?“

Viele unserer Anlegerinnen und Anleger haben noch keine Krise mit deutlichen Kursrückgängen an den Finanzmärkten erlebt. Daher sind die Sorgen bezüglich ihrer Veranlagungen verständlich. Werfen wir daher zunächst einen Blick zurück auf den Aktienmarkt und die Krisen der Vergangenheit.

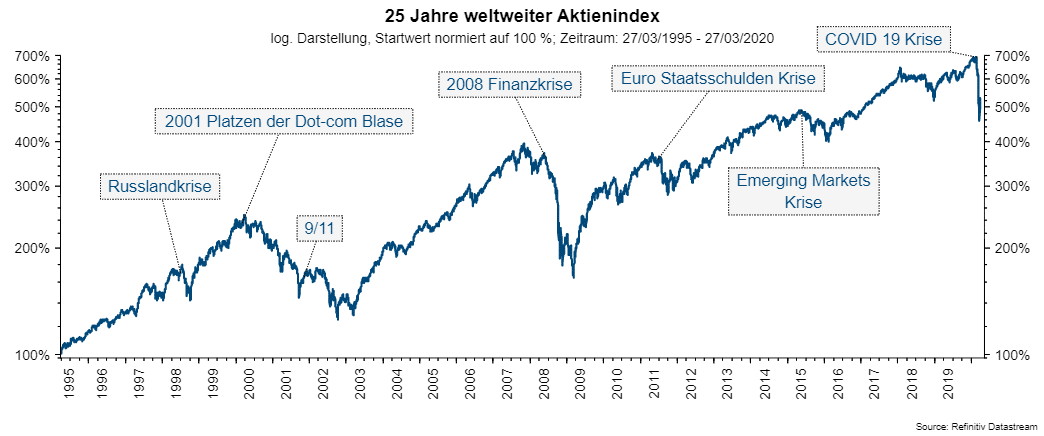

Grafik: Globaler Aktienmarkt (Index), 25 Jahre, Startwert normiert auf 100 % Hinweis: Darstellung eine Index, kein direktes Investment möglich Quelle: Refinitiv Datastream Hinweis: Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

In den letzten 25 Jahren gab es mehrere Krisen mit entsprechenden Auswirkungen an den Aktienmärkten. Eines hatten sie alle gemeinsam: Sie konnten überwunden werden und die Aktienkurse erholten sich wieder. Die Dauer war unterschiedlich, die Psychologie dahinter aber immer die gleiche. Wenn die Kurse nach unten gehen, bekommen viele Privatanleger Angst, dass es noch weiter nach unten gehen könnte und verkaufen ihre Aktienbestände aus Panik.

Fragen unserer Anleger und was wir als Anlageprofis dazu sagen:

- Wie lange kann diese Phase der Krise und der hohen Kursschwankungen noch dauern?

Die aktuelle Krise wurde durch ein Virus ausgelöst, das primär die Gesundheit der Menschen gefährdet. Um hier eine Lösung zu finden, mussten massive Einschnitte ins tägliche Leben und damit in die Wirtschaft vorgenommen werden. Die Dauer hängt also davon ab, wie rasch es gelingt, die Ausbreitung des Virus zu stoppen und eine medizinische Lösung zu finden. Seitens der einzelnen Staaten wurden fiskalpolitische Maßnahmen gesetzt um die Auswirkungen auf die Wirtschaft abzufedern. Die Notenbanken haben umfassende Programme zur Stabilisierung der Finanzmärkte eingeleitet.

- Mein Aktienfonds hat stark im Wert verloren, ist dies von Dauer?

Alle Krisen hatten Auswirkungen auf die Aktienmärkte. Die damit verbundenen deutlichen Kursverluste waren schmerzlich für die Anlegerinnen und Anleger. Aber sie waren temporär. Nachdem die Krise überwunden war erholten sich die Gewinne der Unternehmen wieder und setzen ihren Wachstumskurs fort. Damit verbunden stiegen auch die Kurse bei den Aktien und den Aktienfonds wieder. Eine wichtige Voraussetzung für den Erfolg bei der Veranlagung ist Geduld und Durchhaltevermögen.

- Ich veranlage monatlich mit dem s Fonds Plan. Soll ich diesen jetzt stoppen?

Unter der Annahmen, dass die Krise überwunden werden kann, sollten die Auswirkungen an den Finanzmärkten kurz- bis mittelfristiger Natur sein. Anlegerinnen und Anleger, die regelmäßig Kapital mittels s Fonds Plan aufbauen, haben üblicherweise einen sehr langfristigen Anlagehorizont. Langfristig ändert sie aus aktueller Sicht nichts an der Attraktivität von Aktien. Wer jetzt seine Fondsanteile verkauft realisiert nicht nur Verluste, er verpasst auch die Chance bei einer Erholung der Kurse mit dabei zu sein.

Hinweis: Je nach Entwicklung des Investmentfonds wird sich die Wertenwicklung eines s Fonds Plans von der einer Einmalveranlagung unterscheiden (höher oder geringer). Ein Kapitalverlust ist in beiden Fällen möglich.

Machen wir ein einfaches Beispiel: Nehmen wir an, Sie veranlagen monatlich EUR 100,- und der Kurs des ausgewählten Fonds war im letzten Monat auch bei EUR 100,- je Anteil. Also kauften Sie 1 Anteil im letzten Monat. Die weltweiten Aktienkurse (und damit auch der Rechenwert Ihres fiktiven Fonds) sind um ca. 30 % gefallen. Der Kurs des Fonds steht somit bei EUR 70,-. Für Ihre EUR 100,- erhalten Sie in diesem Monat ca. 1,4 Fondsanteile. Sie bekommen also mehr für das gleiche Geld. In Kaufhäusern würde man sagen: „Es ist Winter-Schlussverkauf!“. Je länger die Kurse tief sind, desto mehr Monate kaufen Sie günstig ein.

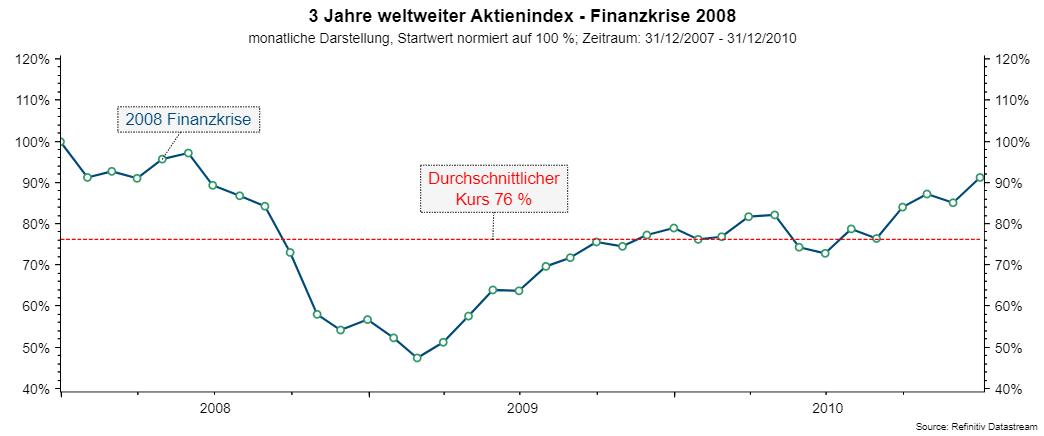

Viele Experten vergleichen die aktuelle Situation mit jener der Finanzkrise aus 2008, auch wenn die Ursachen sehr unterschiedlich sind. Nehmen wir daher aus oben dargestelltem Chart diesen Zeitabschnitt heraus und betrachten wir den Verlauf der Kurse in dieser Krise und die Dauer bis die Kursverluste wieder aufgeholt werden konnten:

Grafik: Globaler Aktienmarkt (Index), 3 Jahre 2008-2010, Startwert normiert auf 100 % Hinweis: Darstellung eine Index, kein direktes Investment möglich Quelle: Refinitiv Datastream Hinweis: Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Wer Anfang 2008 in Aktien (dargestellt am globalen Aktienindex) veranlagte, hatte 1 Jahr später einen Verlust von über -50 % zu verbuchen und musste bis Ende 2010 – also 3 Jahre – durchhalten um nahe (nicht ganz) bei seinem Einstandswert zu sein. Wir haben in der Grafik jeden Monat einen Punkt eingezeichnet, was stellvertretend für ein gleichbleibendes monatliches Investment steht. Der durchschnittliche Kurs in Beobachtungszeitraum lag bei ca. 76 % vom Startwert. Diesen konnte man mit „einfachem Durchhalten der Strategie“ erreichen. Nicht berücksichtig sind die zusätzlichen Anteile, die man während der extrem tiefen Kurse mit dem jeweils gleich hohen Kapitaleinsatz zugekauft hätte. Das bedeutet, dass man Ende 2010 mit dem Einmalerlag bei knapp über 90 % vom Startwert gewesen wäre, mit der regelmäßigen Veranlagung aber schon im Plus.

Die Chance zu niedrigen Kursen zu kaufen ergibt sich nicht so häufig. Der s Fonds Plan macht das automatisch – wenn man seine Einzahlungen weiterlaufen lässt.

4. Die Kurse sind jetzt sehr tief. Soll ich vielleicht mit einer größeren Summe einsteigen?

Deutliche Kursrückgänge in Verbindung mit Krisen haben sich in der Vergangenheit immer als gute Einstiegszeitpunkte erwiesen, da alle Krisen überwunden werden konnten. Ob wir den Tiefpunkt an den Aktienmärkten in der aktuellen Krise schon gesehen haben, oder ob es noch weiter nach unten gehen wird, kann niemand vorhersagen.

Es hat sich aber auch gezeigt, dass bei fallenden Kursen die Angst vor weiteren Verlusten bei vielen Anlegern überwiegt und viele sich einfach nicht trauen hier weiteres Geld zu investieren.

Eine mögliche Strategie wäre es, den zu veranlagenden größeren Betrag aufzuteilen und in Teilbeträgen z.B. über die kommenden 12 Monate verteilt einzusteigen.

5. Sind Aktien nicht vielleicht doch zu riskant? Sollte ich nicht besser in sichere Staatsanleihen veranlagen oder überhaupt alles auf dem Sparbuch lassen?

Das Sparbuch ist eine Veranlagungsform mit der sich viele Österreicherinnen und Österreicher wohl fühlen. Es gibt keine Kursschwankungen und man kommt leicht an seine Ersparnisse, wenn man Geld braucht. Allerdings sind die Zinsen – also die Erträge aus dieser Veranlagung – schon seit einigen Jahren nahe Null. Bei kreditsicheren Staatsanleihen (wie z.B. Österreichische Staatsanleihen) ist das Bild noch weniger erfreulich. Für alle Laufzeiten sind die Kurse derart hoch, dass die Rendite (also der Ertrag bis zur Fälligkeit) negativ ist.

Wenn Sie Sicherheit suchen, dann ist das Sparbuch eine gute Alternative. Allerdings gibt es damit nicht die Chance zumindest die Inflation abzugelten. Somit ist ein Verlust von Kaufkraft (also der Wert des Geldes) vorprogrammiert.

6. Wie sicher ist mein Geld in einem Fonds?

Unabhängig von Kursbewegungen stellt sich die Frage, was mit meinem Geld, das in Fonds veranlagt ist, passieren kann, wenn z.B. meine Hausbank in Konkurs geht.

Hier gibt es eine gute Nachricht für alle Fonds-Anlegerinnen und Anleger: Investmentfonds sind Sondervermögen. Das bedeutet, dass dieses Vermögen der Anlegerin bzw. dem Anleger gehört. Sollte also Ihre Hausbank oder auch die Fondsgesellschaft Insolvenz anmelden, dann wäre Ihr Geld geschützt, weil es nicht in die Konkursmasse einfließen würde.

Fazit

Mit dem s Fonds Plan ist es wie beim Hausbau. Aufgebaut wird Ziegel für Ziegel und das dauert eine lange Zeit. In dieser Zeit kann es auch manchmal hageln wenn das Dach noch nicht drauf ist. Das Ergebnis ist ein feuchter Keller. Wichtig ist, dass man einen Bauplan hat und sich an diesen hält. Wenn am Ende das Haus fertig ist, und man gemütlich im Wohnzimmer sitzt, dann haben sich die Strapazen gelohnt.

Umgelegt auf Ihren s Fonds Plan bedeutet das: Das Kapital wird langsam und langfristig aufgebaut. Kursrückschläge gibt es in dieser Zeit immer wieder. Man sollte sein Ziel nicht aus den Augen verlieren – und gerade in schwierigen Zeiten ist der s Fonds Plan das Instrument um dieses Ziel auch zu erreichen.

Hinweis: Je nach Entwicklung des Investmentfonds wird sich die Wertenwicklung eines s Fonds Plans von der einer Einmalveranlagung unterscheiden (höher oder geringer). Ein Kapitalverlust ist in beiden Fällen möglich.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.