Erste Asset Management-Fondsmanager Anton Hauser, Spezialist für Anleihen der Schwellenländer, analysiert die aktuelle Lage der türkischen Finanzmärkte nach der überraschenden Entlassung des türkischen Notenbank-Gouverneurs durch Präsident Erdogan.

Turbulenzen an der Börse und an den Zins- und Währungsmärkten: Was ist der Hintergrund für die Entlassung des amtierenden Notenbank-Chefs, der nur kurze Zeit im Amt war?

Der türkische Präsident Erdogan hat in der Nacht am Samstag den türkischen Notenbank-Chef Agbal entlassen. Auslöser war die neuerliche Anhebung der Leitzinsen von 17% auf 19%, was Erdogan überhaupt nicht geschmeckt hat. Neuer Notenbankchef soll laut der staatlichen Nachrichtenagentur zufolge Sahap Kavicioglu, ein ehemaliger Abgeordneter von Erdogans Regierungspartei AKP, werden. Der Markt hat diesen Schritt nicht quittiert. Das Vertrauen, das über die letzten Monate langsam aufgebaut wurde, wurde mit einem Schlag vernichtet.

Wie haben die Märkte auf die Entlassung des Notenbank-Präsidenten reagiert?

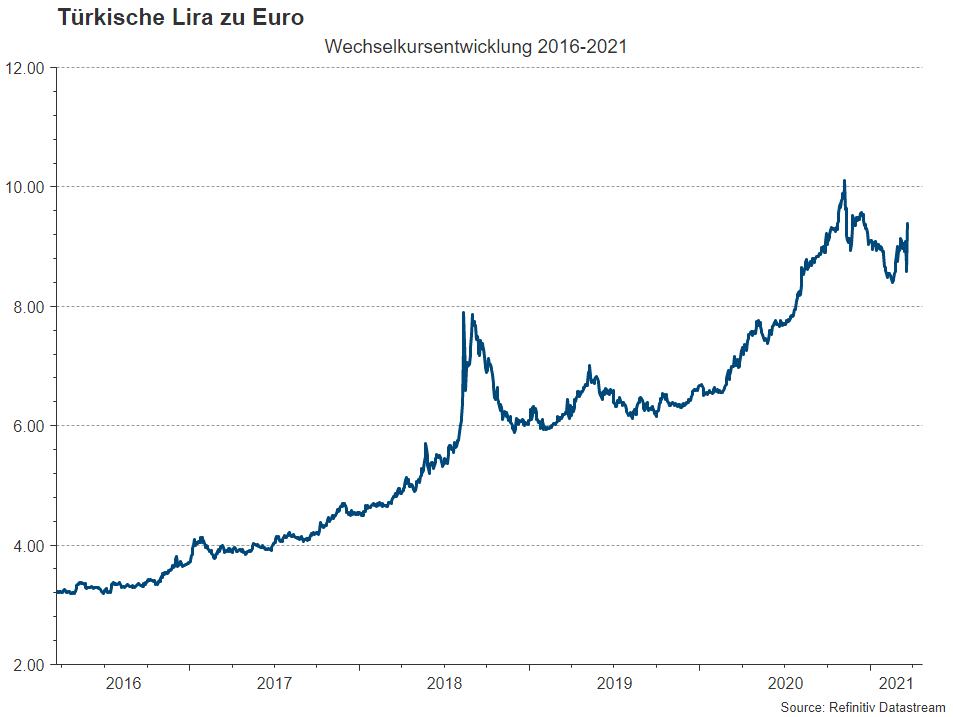

Die Antwort der Märkte war prompt und heftig. Die türkische Lira ist zu Wochenbeginn gegenüber dem US-Dollar und dem Euro dramatisch gefallen. Am Montag Nachmittag wurde ein Euro für 9,40 Lira gehandelt. Damit ist der Kurs im Vergleich zum Freitag um ungefähr fast 9 Prozent abgerutscht. (Quelle Bloomberg). Die Rendite der 10-jährigen türkischen lokalen Staatsanleihe machte einen kräftigen Sprung von mehr als 4 Prozentpunkten nach oben. Auch an der Aktienbörse kam es zu einem dramatischen Kurssturz, was auch negative Implikationen für die Währung hat.

Hinweis: Die Wertentwicklung der Vergangenheit lässt keinerlei Rückschlüsse auf die künftige Entwicklung zu.

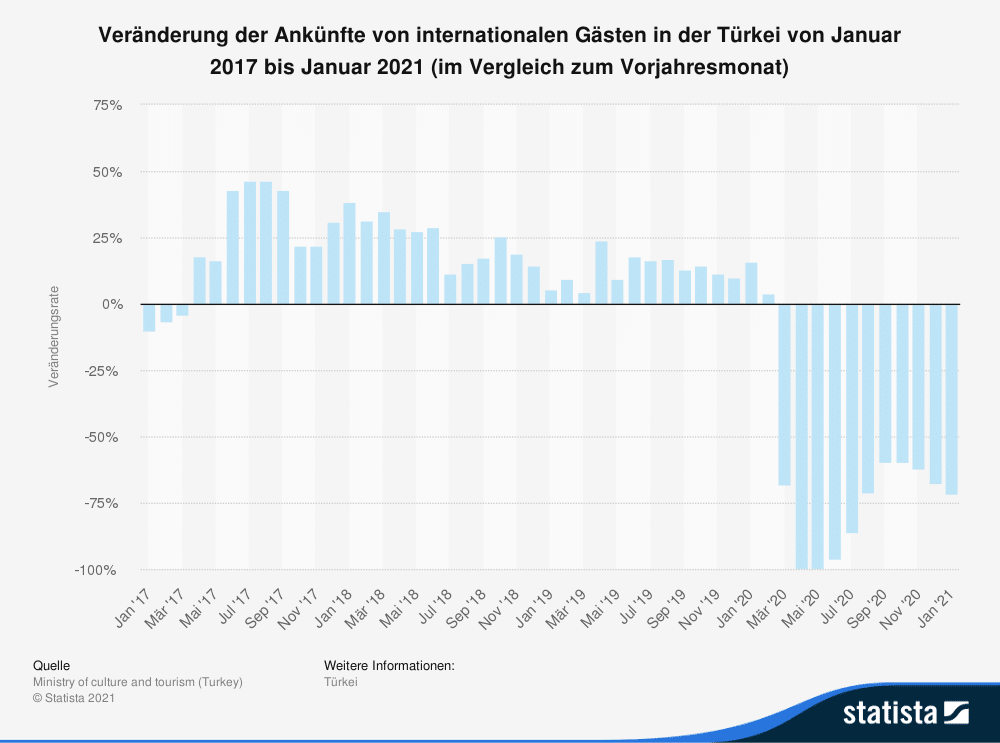

Wie ist es um die türkische Wirtschaft bestellt? Wird das Land heuer ein Wachstum sehen, auch wenn die „Blutader“ Tourismus am Boden liegt?

Die türkische Wirtschaft ist 2020 mit 1,8% gewachsen und war somit eine der wenigen weltweit, die trotz der Covid-Krise eine Schrumpfung vermeiden konnten. Dieses Wachstum war stark getrieben durch die Kreditvergabe von staatlichen Banken, hatte aber ihren Preis: Die günstige Kreditvergabe beschleunigte den Verfall der Lira, senkte die Devisenreserven des Landes und führte zu einem Inflationsanstieg auf mehr als 15% verglichen zum Vorjahr.

Warum bekommt die Türkei die Stabilisierung der Währung nicht in den Griff? Was läuft schief?

Die Türkei lebt fast permanent über ihre Verhältnisse. Zu niedrige Zinsen führen zu starker Inlandsnachfrage was sich zwangsläufig auf die Leistungsbilanz und in weiterer Folge negativ auf die Währung auswirkt. Versuche, durch Zinsanhebungen die Wirtschaft in eine ausgeglichenere Lage zu bringen, sind von Präsident Erdogan unerwünscht und wurden von ihm wiederholt abgewürgt.

Wie wirkt sich der Kurssturz der Lira auf die Portfolios in den Emerging Markets Anleihenfonds der Erste Asset Management aus? Ist eine weitere Abschwächung der Währung zu erwarten? Werden die Zinserhöhungen vermutlich bald wieder zurück genommen? Was würde das für die Renditen der Staatsanleihen bedeuten?

Türkische Anleihen sind in den Emerging Markets Anleihenfonds der Erste Asset Management mit bis zu etwa 5% vom Fondsvolumen gewichtet. Die Kursbewegungen von Anfang der Woche werden sich negativ in den Fondspreisen niederschlagen. Die Auswirkungen auf andere Emerging Markets sind aber überschaubar. In Summe wird die Wertentwicklung der Fonds nicht besonders stark in Mitleidenschaft gezogen. Haupttreiber für die Performance wird in den nächsten Wochen die Politik der Zentralbank sein. Zum jetzigen Zeitpunkt sind diesbezüglich noch recht wenige Details bekannt, was natürlich zur Unsicherheit auf den Märkten beiträgt.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.