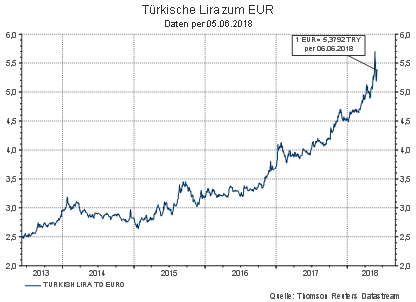

Türkische Assets haben im Mai eine scharfe Anpassung erfahren. Die türkische Lira verlor gegenüber dem Euro zwischenzeitlich mehr als 11%, die Rendite der 5-jährigen Lokalwährungsanleihe stieg um fast 200 Basispunkte auf 15,3% und die Zinsdifferenz (Spread) zwischen türkischen Staatsanleihen und US-Dollar-denominierten Staatsanleihen weitete sich um 72 Basispunkte auf 390 Basispunkte aus (Anmerkung: 100 Basispunkte = 1%-Punkt). Die türkische Zentralbank war in einem Notfallmeeting gezwungen ihren wichtigsten Zinssatz um 300 Basispunkte anzuheben und ihre geldpolitischen Instrumente neu auszurichten. Was sind die Gründe für diese Talfahrt?

Zentralbank agiert nicht unabhängig

Erneute Aussagen von Präsident Erdogan, dass er im Falle eines Wahlsieges die Geldpolitik übernehmen will, haben bei Investoren die Alarmglocken schrillen lassen. Erdogan hat in der Vergangenheit schon sehr oft seiner Meinung Ausdruck verliehen, dass steigende Zinsen Preisanstiege verursachen und damit Druck auf die Zentralbank ausgeübt, die Zinsen nicht zu erhöhen.

Allerdings sind die Ungleichgewichte in der türkischen Wirtschaft mittlerweile so deutlich, dass eine Fortsetzung der in den letzten Jahren betriebenen unorthodoxen und zögerlichen Geldpolitik eine harte Landung der türkischen Wirtschaft zunehmend wahrscheinlich macht. So lag im Vorjahr das Wirtschaftswachstum bei 7,4%, während die Inflationsrate mittlerweile mehr als 12% beträgt. Die Inflation ist damit mehr als doppelt so hoch wie das von der Zentralbank ausgesprochene Inflationsziel. Das Leistungsbilanzdefizit betrug im Vorjahr mehr als 6% des Bruttoinlandsprodukts. Mit dem Leistungsbilanzdefizit erhöhen sich die Verbindlichkeiten und damit die Abhängigkeit des Landes gegenüber dem Ausland.

Externe Verletzlichkeit ist hoch

Der externe Bruttofinanzierungsbedarf der Türkei ist mit 182 Milliarden US-Dollar fällig werdenden Auslandsschulden über die nächsten 12 Monate sehr hoch. Hinzu kommt ein hauptsächlich vom hohen Ölpreis verursachtes Leistungsbilanzdefizit von ungefähr 55 Mrd. USD, und ein Fremdwährungsungleichgewicht im Unternehmenssektor von 222 Mrd. USD. Dem stehen Nettofremdwährungsreserven der Zentralbank von lediglich 34 Mrd. USD gegenüber. Die Fremdwährungsverbindlichkeiten der Türkei sind somit bei weitem nicht durch eigene Reserven gedeckt. Während diese Ungleichgewichte an und für sich nichts Neues sind und die Finanzierung der Defizite sich bis jetzt als ziemlich stabil erwiesen hat, bringen sie die Türkei in einem Umfeld steigender US-Zinsen doch in eine recht exponierte Lage.

Türkische Lira zum Euro (06/2013-06/2018)

Quelle: Thomson Reuters Datastream; Daten per 6.6.2018

Währungsabwertung beeinflusst Asset-Qualität der Banken

Die zunehmenden Befürchtungen über eine harte Landung haben die Asset-Qualität der Banken in den Fokus gerückt. Steigende Zinsen als zusätzlicher Kostenfaktor bei privaten Haushalten, sowie die steigende Zins- und Rückzahlungslast bei in Fremdwährung verschuldeten Unternehmen die nicht ausreichend Fremdwährungseinnahmen generieren, sollten zu einem Anstieg bei den notleidenden Krediten führen. Derzeit befindet sich allerdings der Anteil der notleidenden Kredite mit 2,8% aller ausstehenden Kredite auf einem niedrigen Niveau. Zusätzlich ist der türkische Bankensektor sehr gut kapitalisiert und somit gut gegen allfällige Kreditausfälle gewappnet.

Unsicherheit vor Neuwahlen

Ende April hat Präsident Erdogan für einige Marktteilnehmer überraschend Parlaments- und Präsidentenwahlen für Juni angekündigt. Mit dieser Wahl wird die Türkei zu einem Präsidialsystem wechseln und somit mehr Macht in der Hand des Präsidenten konzentriert sein. Während eine Bestätigung von Recep Tayyip Erdogan als Präsident wahrscheinlich erscheint, deuten Meinungsumfragen darauf hin, dass die Opposition im Parlament die Mehrheit erringen könnte, was zukünftige politische Entscheidungen signifikant erschweren könnte. Bei einer reinen AKP-Mehrheit fürchten die Investoren hingegen ein weiteres Abdriften in Richtung wirtschaftlicher und finanzieller Instabilität.

Fiskalpolitik wird prozyklisch

Mit einer Staatsverschuldung von 28% des BIP steht die Türkei verglichen mit Staaten, die mit einer ähnlichen Bonität (Rating) eingestuft werden, gut da. Aktuell wird die Türkei von Moody’s mit Ba2 bewertet, das heißt als Emittent mit einer mäßigen Bonität beurteilt (Anmerkung: High Yield-Segment). Auch die Neuverschuldung von nur 1,5% des BIP zeigt die budgetäre Disziplin und unterstützt das Rating der Türkei. Die Ankündigung eines fiskalen Anreizpaketes in der Höhe von 6 Mrd. USD in einer Phase der wirtschaftlichen Überhitzung als besonderes Neuwahlzuckerl hat manche Marktteilnehmer dazu bewogen, die Fortsetzung dieser orthodoxen Fiskalpolitik in Frage zu stellen und Positionen in türkischen Assets zu reduzieren..

Ausblick: Die letzten Schritte der Zentralbank – Zinsanhebung und eine Vereinfachung der Geldpolitik – können als Hinweis interpretiert werden, dass der Ernst der Lage von allen politischen Entscheidungsträgern erkannt wurde. Damit könnte nach den Wahlen ein orthodoxerer wirtschaftspolitischer Weg eingeschlagen werden. So wurden zum Beispiel für die Zeit nach der Wahl Schritte zur Reduktion des Leistungsbilanzdefizits und der Inflationsrate angekündigt. Zusätzlich gibt die gute Verfassung der öffentlichen Finanzen dem türkischen Staat einigen finanziellen Spielraum bei einer möglichen Zuspitzung der Lage. Wir gehen daher in unserem Basisszenario von einer Beruhigung der Situation auf den türkischen Währungs- und Anleihenmärkten aus.

Rechtlicher Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.