Ist von den 20er-Jahren des vergangenen Jahrhunderts die Rede, spricht man oft von den „wilden 20er“ oder im Englischen auch „the roaring twenties“. Sie standen für den wirtschaftlichen und gesellschaftlichen Auf- und Umschwung ab 1920. Ohne zu wissen, wie es sich vor 100 Jahren tatsächlich angefühlt hat, erscheinen die „20er-Jahre“ des aktuellen Jahrhunderts weitaus weniger „brüllend“. Kein Wunder ob des seit der Corona-Pandemie gefühlten Dauerkrisenmodus bzw. der hierzulande wirtschaftlichen und politischen Flaute. Die globale Sicht zeichnet jedoch ein gänzlich anderes Bild. Die Weltkonjunktur ist in den letzten Jahren äußerst robust gewachsen und ein Blick auf die Aktienmärkte ließe ohnehin eine gewisse Partystimmung vermuten.

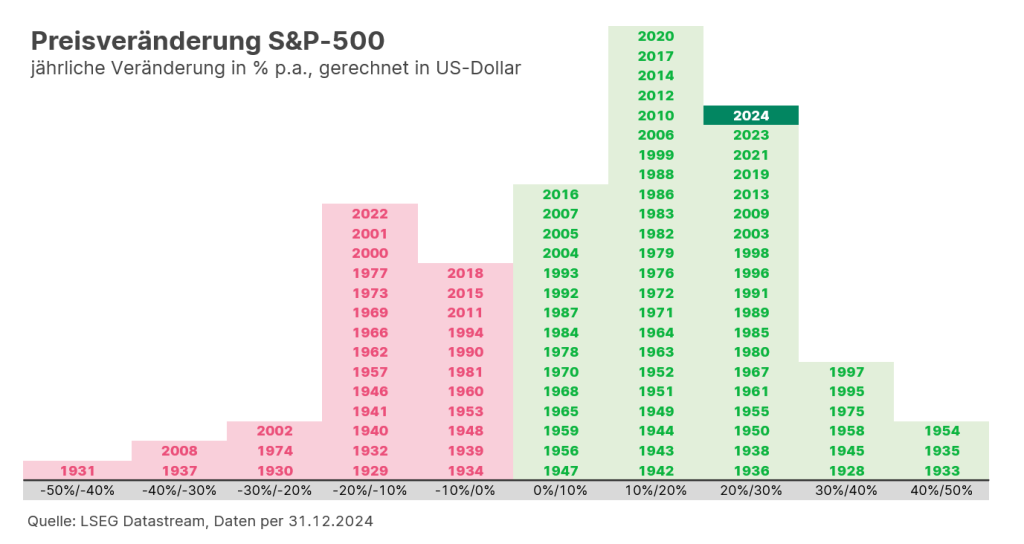

Das letzte Jahr knüpfte direkt an 2023 an und überraschte aktienseitig neuerlich mit Zugewinnen von über 20% am Beispiel des S&P-500. Wenig verwunderlich und durchaus berechtigt, werden nach einer derart positiven Entwicklung die Sorgenfalten ob einer potenziellen nahenden Korrektur größer. Wie die unten dargestellte Grafik zeigt, sind seit 1928 zweistellige Jahresgewinne jedoch eher die Regel als die Ausnahme und selbst nach deutlichen Kursgewinnen jenseits der 20% folgte in der Historie zumindest mehrheitlich ein positives Jahr – wenn auch in geringerem Ausmaß. (Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Darstellung eines Index, kein direktes Investment möglich.)

Solide Unternehmensgewinne, der Hype rund um die Künstliche Intelligenz und zu guter Letzt der Wahlsieg Trumps, führten mehrheitlich zum Höhenflug der Aktienmärkte im vergangenen Jahr. Ein Großteil der Kursgewinne wurde einmal mehr durch die technologielastigen US-Konzerne Microsoft, Alphabet, Apple & Co getragen. Während die vielzitierten Magnificent 7 im Durchschnitt knapp 70% zulegen konnten, erwirtschafteten die restlichen 493 Unternehmen (anhand des Bloomberg500 ex Magnificent 7 Index) lediglich 16%. (Hinweis: Die hier angeführten Unternehmen sind beispielhaft ausgewählt worden und stellen keine Anlageempfehlung dar.)

An der Stelle sei allerdings auch erwähnt, dass die Gewinne der Magnificent 7 im letzten Jahr um mehr als 30% gesteigert werden konnten und auch die Prognosen für 2025 erscheinen vielversprechend. Ungeachtet dessen muss man dennoch berücksichtigen, dass knapp zwei Drittel der letztjährigen Kurssteigerungen auf eine Bewertungsausdehnung zurückzuführen sind. Das Potenzial im kommenden Jahr erscheint durch diesen Umstand in jeden Fall geschmälert. Die Performance wird somit primär von einer soliden Konjunktur und guten Unternehmensergebnissen getragen werden müssen.

The good, the bad & the ugly

In Anlehnung Sergio Leones Italowestern der 1960er-Jahre, könnte 2025 mit durchaus guten, aber zum Teil eben auch weniger guten Überraschungen aufwarten (wie der Titel dieses Beitrags schon verrät).

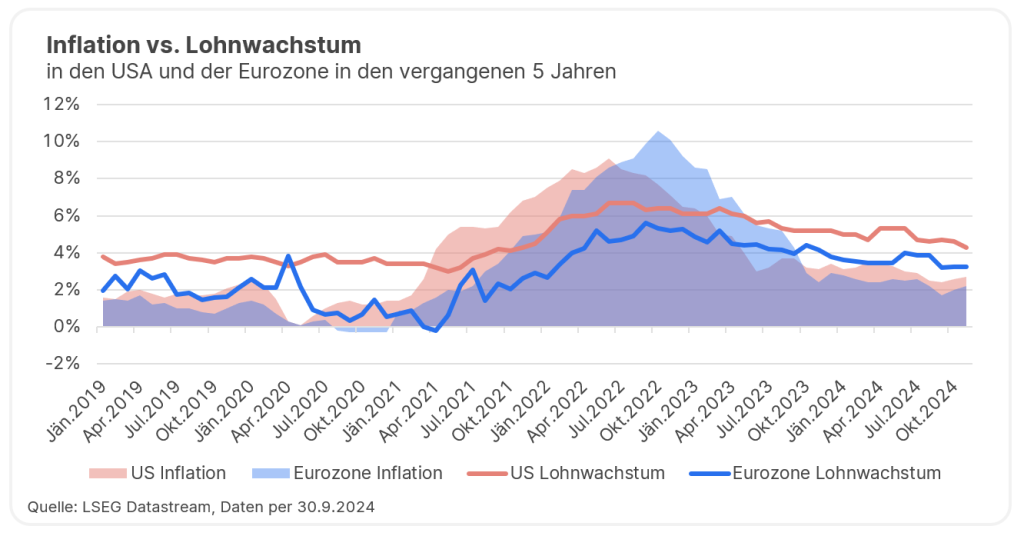

Auf der positiven Seite sei nochmalig festgehalten, dass die US-Konjunktur und damit auch die globale Konjunktur über ihrem Potenzial wächst. Der amerikanische Arbeitsmarkt zeigt kaum Schwächetendenzen und außerdem ist das Zinsumfeld weniger restriktiv als noch vor einem Jahr. Wie die unten dargestellte Grafik zeigt, hat sich die Inflation über dem Zentralbankziel von 2% stabilisiert, wodurch sowohl die FED als auch die EZB mehr Spielraum haben werden.

Angesichts der unterschiedlichen wirtschaftlichen Situation ist jedoch davon auszugehen, dass die EZB den Zinssenkungspfad fortführen muss, während die FED hier eher abwartend agieren wird. Ebenfalls dargestellt ist das Lohnwachstum in den USA und der Eurozone, welches faktisch seit Mitte 2023 über der Inflation liegt. Der Konsum sollte somit auf beiden Seiten des Atlantiks unterstützend wirken. Vor allem in Europa wäre eine gewisse Dynamisierung wünschenswert. Abhilfe könnte hier auch ein nachlassender Gegenwind aus China schaffen, sobald die im letzten Herbst initiierten Kreditimpulse ihre Wirkung entfalten.

Vieles hängt vom US-Präsidenten ab

So weit, so gut die gesamtwirtschaftliche Ausgangslage – der wesentliche Faktor über „good“, „bad“ oder gar „ugly“ wird zu einem guten Teil jedoch Donald Trump zukommen. Wie eingangs bereits erwähnt, hat der designierte US-Präsident alle Trümpfe in der Hand. Durch seinen unerwartet deutlichen Wahlsieg – mit einer republikanischen Mehrheit in Senat und Repräsentantenhaus – hat Trump auch weitreichende Kompetenzen. Die angekündigte Deregulierung der Wirtschaft und vor allem eine potenzielle Senkung der Unternehmenssteuer von 21% auf 15% würde die ohnehin gut laufende US-Wirtschaft nochmals anfeuern. Auch wenn dies in der kurzen Frist die Unternehmensgewinne und somit auch die Aktienkurse beflügeln könnte, sind die mittel- bis langfristigen Folgen wohl weniger gut.

Geringere Steuereinnahmen führen gleichsam zu höheren Schulden und somit dürften die Staatsschulden der USA zeitnah die 100%-Marke überschreiten. Auch wenn dies unmittelbar wohl kaum ein Problem darstellen sollte, so ist ein Anstieg der Schulden in Relation zur Wirtschaftsleistung seit 2008 von 35% auf nunmehr fast 100% dennoch bedenklich.

Wohin führt die Zollpolitik?

In den kommenden Monaten wird man jedoch vor allem die Inflation und damit einhergehend die Zinserwartung im Auge behalten müssen – eine „zu gute“ US-Wirtschaft könnte die Teuerung wieder anfachen bzw. würden auch die Mehrheit der Wahlversprechen preistreibend wirken. Ein verstärkter Protektionismus erhöht letztlich die Produktionskosten, ein zu hartes Vorgehen gegen die illegale Migration verschärft den ohnehin angespannten Arbeitsmarkt und Zölle würden größtenteils an die Endkund:innen durchgereicht werden. Vor allem in Bezug auf die Zölle muss man hoffen, dass Trump sein Wahlkampfgetöse nicht allzu ernst meinte – angekündigte Einfuhrzölle auf chinesische Waren von bis zu 60% oder Strafzölle von 25% für sämtliche Waren aus Mexiko und Kanada würden eine Spirale an gegenseitigen Einfuhrzöllen in Gang setzen und neben der Teuerung auch die globale Konjunktur belasten. 👉 Mehr zu den möglichen Auswirkungen der Zollpolitik lesen Sie in diesem Blogbeitrag

Neben der Wirtschaftspolitik wird Trump auch in der Geopolitik eine entscheidende Rolle zukommen – sei es im Nahostkonflikt, im Taiwan-China-Konflikt oder dem schwelenden Abwehrkampf der Ukraine gegen Russland. Auch hier hat Trump wohl die Macht über „good“ oder „ugly“ zu entscheiden. So wiederholte er zuletzt mehrmals, dass er den Ukraine-Konflikt innerhalb von 24 Stunden lösen werde. Wie Trump dies umsetzen möchte, blieb er bis dato jedoch schuldig. Theoretisch könnte er mit einer sofortigen Einstellung der US-Militärhilfen Russland zum Sieg verhelfen oder im Gegenteil dazu, mit einer merklichen Aufstockung ebendieser ein Einfrieren des Konfliktes erwirken.

Weniger ist mehr!

Abgesehen von dem größten Unsicherheitsfaktor namens Donald Trump, ist die Ausgangslage als durchaus positiv einzustufen. Die globale Wirtschaft wächst, das Zinsumfeld hat sich gebessert und die Unternehmensgewinne sollten auch 2025 zweistellig wachsen. Obwohl das gesprochene Wort oft anderes vermuten lässt, wird sich Donald Trump unserer Ansicht nach davor hüten, zu extreme Maßnahmen umzusetzen – sein schlagzeilenträchtiges Getöse ist oftmals nur Mittel zum Zweck, um die gewünschten „Deals“ zu erreichen. Auch wenn angesichts der erhöhten Unsicherheit die Volatilität steigen wird, so sehen wir gegenwärtig für 2025 dennoch mehr Chancen als Risiken. (Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen. Investitionen in Wertpapiere bergen Risiken.)

Eine Welt im Umbruch geht mit zahlreichen Risiken aber auch Chancen einher. Nach den überdurchschnittlichen Erträgen der vergangenen beiden Jahre ist unsere Erwartungshaltung für 2025 naturgemäß etwas gedämpft, aber dennoch vorsichtig optimistisch.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Was ist der Leitzins?

Vor der anstehenden Zinsentscheidung der EZB wird viel über die Zinspolitik der Notenbank und den Leitzins diskutiert – wird er gesenkt oder bleibt er gleich? Seine Entwicklung hat wesentlichen Einfluss auf die Wirtschaft und die Finanzmärkte. Welche Rolle der Leitzins hat und welche Zinssätze relevant sind, behandeln wir in diesem Beitrag.

USA – ein Land wählt seine Zukunft

Der Tag der US-Wahl ist gekommen und mit ihm endet ein langer, intensiver und spannender Wahlkampf. Wohin könnte die Weltmacht nach der Wahl wirtschaftspolitisch steuern und welche Auswirkungen sind auf den ohnehin schon hohen Schuldenstand des Landes zu erwarten?

US-Zölle lösen Kursrutsch aus – das können Sie tun

Die jüngsten US-Zölle haben weltweit für erhebliche Turbulenzen an den Finanzmärkten gesorgt. Was sind die Hintergründe der Zölle und wie können Anleger:innen im aktuellen Umfeld reagieren?