Mikrofinanz-Anlagen helfen zu besserem Leben und ermöglichen stabile Erträge

Es gibt Investments, die für eine bessere Welt sorgen. Mikrokredite eröffnen Menschen in der Dritten Welt eine Chance auf ein besseres Leben und ermöglichen heimischen AnlegerInnen eine stabile Rendite.

Was versteht man unter einer Mikrofinanz-Veranlagung?

Der frühere UN-Generalsekretär Kofi Annan hat es auf den Punkt gebracht: „Mikrofinanz ist keine Spende. Sie ist ein Weg, einkommensschwachen Haushalten dieselben Dienstleistungen zu geben, die anderen auch zur Verfügung stehen“. Im Grunde investiert unser ERSTE RESPONSIBLE MICROFINANCE Geld in Mikrofinanzinstitute. Diese Institute basieren auf einer bestechend einfachen Idee: Durch kleine, direkte Kredite an Menschen in Entwicklungsländern soll die Armut bekämpft werden. Die sogenannten Mikrokredite ermöglichen den Aufbau eines kleinen Gewerbes und sichern gleichzeitig das Überleben dieser Menschen. Dabei handelt es sich beispielsweise um Schneidereien, Töpfereien, touristisches Kunsthandwerk oder holzverarbeitende Betriebe. Die durchschnittliche Höhe eines Darlehens beträgt 4.817 Euro (Stand: März 2018).

Sie sind doch kein Kreditinstitut. Wie besteht der Zusammenhang zwischen den Kleinkrediten und der Veranlagung?

Diese Frage ist berechtigt. Die Mikrofinanzinstitute (MFI) dienen als Brücke zwischen Investoren und Kreditnehmern. Sie sind in Schwellen- und Entwicklungsländern vor Ort und untersuchen die Lebensumstände eines Kleinstkreditnehmers genau, bevor ein Darlehen bewilligt wird. Dieses Know-how der Minibanken vor Ort haben wir nicht. Deshalb investieren wir auch nicht direkt in einzelne Projekte, sondern indirekt über Fonds. Darüber hinaus wäre der Verwaltungsaufwand einer direkten Kreditvergabe des Fonds an tausende von Kleinstkreditnehmern nicht praktizierbar. Aber wir lassen es uns als Geldgeber auch nicht nehmen, manche Projekte und deren Wirkung in den Ländern zu begutachten. Das mache ich persönlich. Zuletzt habe ich mir 2012 und 2014 mehrere Mikrokreditkunden in Georgien und Armenien angesehen und dabei wertvolle Informationen über den Aufbau deren Geschäfte und die Zusammenarbeit mit den lokalen MFIs erhalten.

Welche Wirkung hat das investierte Kapital?

Mittlerweile gibt es mehr als 500 Millionen Menschen, die über Mikrofinanz-Institute Zugang zu Kleinstkrediten erhalten haben. Allein mit den Mitteln des ERSTE RESPONSIBLE MICROFINANCE werden 15.000 Kreditnehmerinnen und Kreditnehmer erreicht. Doch das reicht noch lange nicht. Noch immer gibt es über eine Milliarde Menschen weltweit, die in absoluter Armut leben. Sie verfügen über weniger als zwei Euro am Tag. Damit wird für sie eine Existenzgründung quasi unmöglich. Ohne Zugang zu Krediten sind diese Menschen ihrem Schicksal ausgeliefert. Mikrofinanz eröffnet also neue Perspektiven und verhindert auch Kinderarbeit.

Kommen wir auf den Fonds zu sprechen. Wie ist der ERSTE RESPONSIBLE MICROFINANCE strukturiert. Welche Schwerpunkte werden aktuell gesetzt?

Der ERSTE RESPONSIBLE MICROFINANCE ist ein Dachfonds*. Das Portfolio ist breit gestreut: Derzeit wird durchgerechnet in 400 verschiedene Mikrofinanzinstitute und 42 Fair Trade Einrichtungen investiert. Zwei Drittel der Kunden sind weiblich. Der überwiegende Anteil der Kredite sind Investitionskredite, nur ein kleiner Teil fällt auf Konsumkredite. Der Anteil der Kredite, die seit 30 Tagen oder länger fällig sind, beträgt derzeit ca. 5 Prozent. Das heißt aber nicht, dass diese Kredite tatsächlich ausfallen werden. Wir versuchen, die Cash-Quote möglichst gering zu halten. Eine Reserve für mögliche Auszahlungen ist erforderlich. Kein Investment ist größer als 3 Prozent des Fondsvermögens und wir investieren maximal 10 Prozent in ein Land. Jedes Land wird separat betrachtet, auch von seiner politischen Stabilität.

* Als Dachfonds werden Investmentfonds bezeichnet, die das Fondsvermögen nicht direkt in einzelne Wertpapiere, sondern in mehrere einzelne offene Investmentfonds („Subfonds“ oder „Zielfonds“) investieren.

Wie erfolgreich ist eine Anlage in den ERSTE RESPONSIBLE MICROFINANCE? Welche Nachteile hat diese Anlage?

Der ERSTE RESPONSIBLE MICROFINANCE ist ein sogenanntes Alternatives Investment. Diese zeichnen sich durch eine niedrige Abhängigkeit zu traditionellen Aktien- und Anleihenmärkten aus. Dadurch eignen sie sich als Ergänzung zu einem bestehenden Portfolio aus Aktien und Anleihen. Diese Aufgabe konnte er bislang ganz gut erfüllen: Die Wertentwicklung seit Fondsbeginn beträgt 2,2 Prozent, wobei die Volatilität niedriger ausgefallen ist als bei Anleihenfonds.

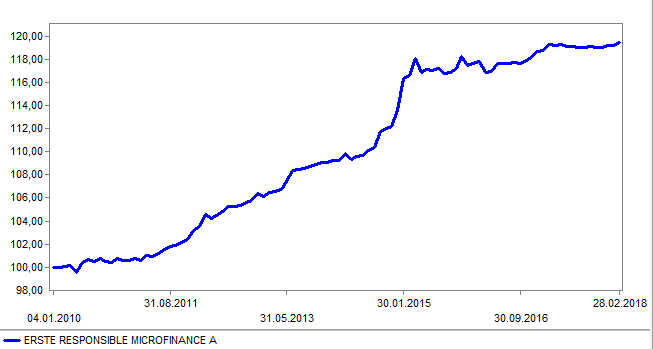

Wertentwicklung ERSTE RESPONSIBLE MICROFINANCE seit Fondsstart

(indexiert, 4.1.2010=100)

Quelle: FMP, Erste Asset Management

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Als Nachteil bei einer Anlage muss man die Einschränkungen der Handelbarkeit in Betracht ziehen. Aufgrund der besonderen Merkmale dieses Investments dauert es eine Zeit, bis das Kapital veranlagt ist und umgekehrt, bis man das Kapital wieder dem Fonds entnehmen kann (mehr Informationen dazu unter https://www.erste-am.at/de/private-anleger/fonds/erste-responsible-microfinance/AT0000A0G249)

ERSTE RESPONSIBLE MICROFINANCE

Ausschütter: AT0000A0G249

Thesaurierer: AT0000A0G256

Vorteile für Anlegerinnen und Anleger

- Globale Vergabe von Kleinkrediten insbesondere an Einzelpersonen in Schwellen- und Entwicklungsländern wird unterstützt.

- Korrelation ist im Vergleich zu traditionellen Anlageklassen gering.

- Chance auf langfristig attraktive Erträge.

Zu beachtende Risiken

- Hinsichtlich der Modalitäten betreffend die Ausgabe und Rücknahme von Anteilscheinen beachten Sie bitte die Wesentlichen Anlegerinformationen / KID bzw. § 21 AIFMG Punkt 10.

- Die Veranlagung erfolgt in Alternative Investments, die insbesondere ein erhöhtes Liquiditätsrisiken beinhalten.

- Aufgrund der Anlage in Fremdwährung kann der Anteilwert in Euro durch Wechselkursänderungen belastet werden.

- Kapitalverlust ist möglich.

Warnhinweise gemäß InvFG 2011

Die Finanzmarktaufsicht warnt: Der ERSTE RESPONSIBLE MICROFINANCE investiert zur Gänze in Veranlagungen gemäß § 166 Abs. 1 Z 3 InvFG 2011 (Alternative Investments), die im Vergleich zu traditionellen Anlagen ein erhöhtes Anlagerisiko mit sich bringen. Insbesondere bei diesen Veranlagungen kann es zu einem Verlust bis hin zum Totalausfall des darin veranlagten Kapitals kommen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.