Es gibt Investments, die für eine bessere Welt sorgen. Mikrokredite eröffnen eine Chance auf ein besseres Leben und ermöglichen eine stabile Rendite für Anlegerinnen und Anleger. Mit dem Fonds ERSTE RESPONSIBLE MICROFINANCE ist beides möglich: Mit Mikrofinanz die Welt ein Stückchen besser machen und dabei Geld verdienen.

Was versteht man unter Mikrofinanz?

„Sie ist ein Weg, einkommensschwachen Haushalten dieselben Dienstleistungen zu geben, die allen anderen auch zur Verfügung stehen“, formulierte es Kofi Annan, der ehemalige Generalsekretär der UNO. Mikrofinanz bedeutet also Menschen Finanzdienstleistungen zur Verfügung zu stellen, die sonst keinen Zugang zu diesen haben. Mikrofinanz ist keine Spende, sie trägt aber zur Bekämpfung der Armut bei.

Wie funktionieren Mikrofinanz-Investments?

Anlegerinnen und Anleger investieren über Investmentgesellschaften wie zum Beispiel einen Fonds in Mikrofinanz-Institute. Diese Minibanken vergeben dann Minidarlehen an die Ärmsten der Armen, insbesondere in den Entwicklungs- und Schwellenländern. Die Mikrofinanz-Institute dienen als Brücke zwischen Investoren und Kreditnehmern. Sie sind in Schwellen- und Entwicklungsländern vor Ort und untersuchen die Lebensumstände eines Kleinstkreditnehmers genau, bevor ein Kleinkredit bewilligt wird. Dieses Know-how der Minibanken vor Ort haben Investoren in der Regel nicht bzw. ist eine direkte Vergabe der Kredite an tausende Kleinstkreditnehmer nicht möglich. Deshalb investieren sie indirekt, wie z.B. über einen Fonds.

Die Ursprünge der Mikrofinanz reichen in die 1970-er Jahre zurück. Als Begründer des Mikrofinanz-Gedankens gilt der Wirtschaftswissenschafter und Friedensnobelpreisträger Muhammad Yunus. Er war Gründer und Geschäftsführer der Mikrokredite vergebenden Grameen Bank.

Welche Wirkung hat das investierte Geld für die Dritte Welt?

Mittlerweile gibt es mehr als 500 Millionen Menschen, die über Mikrofinanz-Institute Zugang zu Kleinstkrediten erhalten haben. Doch das reicht noch lange nicht. Noch immer gibt es über eine Milliarde Menschen weltweit, die in absoluter Armut leben. Martin Cech, Fondsmanager des Fonds ERSTE RESPONSIBLE MICROFINANCE bringt es auf den Punkt: „Ohne Zugang zu Krediten sind diese Menschen ihrem Schicksal ausgeliefert. Mikrofinanz eröffnet neue Perspektiven und verhindert auch Kinderarbeit.“

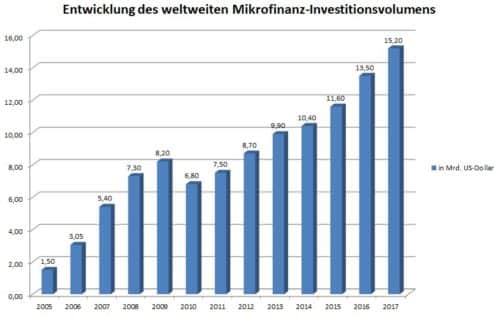

Dem gegenüber stehen Investoren in Industrieländern, die nach Möglichkeiten suchen, ihr Geld mit möglichst wenigen Kurs-Schwankungen profitabel und zugleich sinnvoll anzulegen. Dass such das weltweite Mikrofinanz Investitionsvolumen von seit 2005 von 1,5 Milliarden US-Dollar auf über 15 Milliarden US-Dollar (Wert für 2017, Quelle: Symbiotics) mehr als verzehnfacht hat, wundert daher nicht.

Wie sieht der typische Mikro-Kredit aus?

Die überwiegende Anzahl der Mikro-Kredite in den Entwicklungsländern sind Betriebsmittelkredite und keine Konsumkredite. Sie dienen zur Aufbau einer beruflichen Existenz vor allem in der Landwirtschaft. Aber auch im Handwerksbereich, im Tourismus, im Handel und in der Gastronomie werden sie gerne in Anspruch genommen. Das Kreditvolumen reicht von lediglich 300 Euro bis zu – gemessen an den Maßstäben der Schwellenländer – beträchtlichen 30.000 Euro. Die Laufzeit beträgt bis zu 3 Jahre, zurückgezahlt wird monatlich. Es handelt sich vorwiegend um Kredite in Lokalwährung. Knapp zwei Drittel der Kreditnehmer sind Frauen. Beispiele für einen typischen Mikro-Kredit sind z.B. ein Marktstand für Obst und Gemüse, der Kauf einer Nähmaschine oder von ein paar Quadratmetern Anbaufläche. Menschen, die solche Kredite bekommen, sind in der Regel überaus dankbar und bemühen sich penibel die Rückzahlungen einzuhalten. Nur etwa 2 von 100 Mikrokrediten können nicht oder nicht vollständig getilgt werden.

Grafik: Entwicklung des Mikrofinanz-Investitionsvolumens seit 2005 Quelle: Symbioticsgroup.com

Wie kann man als PrivatanlegerIn in Mikrofinanz investieren?

Eine von wenigen Mikrofinanz-Investitionsmöglichkeiten ist der Dachfonds ERSTE RESPONSIBLE MICROFINANCE. Er ist in verschiedenen Mikrofinanz-Fonds investiert. Damit ist das Vermögen des Fonds breit gestreut. Die Fonds investieren wiederum in Mikrofinanzinstitute, die dann Kredite an die KleinstunternehmerInnen vergeben.

Welche Risiken muss man einkalkulieren?

Es gibt verschiedenen Risiken, mit denen AnlegerInnen rechnen müssen, wenn sie in Mikrofinanz investieren, angefangen von Bonitätsrisiken bis zu Risiken der Ländern, politischen Ereignisse oder Naturkatastrophen. In Ecuador etwa erschütterte 2016 ein Erdbeben der Stärke 7,8 die Küstenregion und legte dort die Wirtschaft lahm. Aber auch Tsunamis, Wirbelstürme, Überschwemmungen und Dürre können der Wirtschaft schaden.

Das Fondsmanagement versucht solchen und ähnlichen Risiken dadurch entgegen zu steuern, dass das Risiko auf momentan 86 Länder verteilt wird. Schwerpunkte sind aktuell Indien, Kambodscha, Peru, Ecuador, Costa Rica und Georgien (Obergrenze von 10 Prozent je Land, Anm.). Aktuell befinden sich im ERSTE RESPONSIBLE MICROFINANCE 384 Mikrofinanzinstitute und 50 Fair Trade Institute.

Lohnt sich ein Investment in einen Mikrofinanz-Fonds?

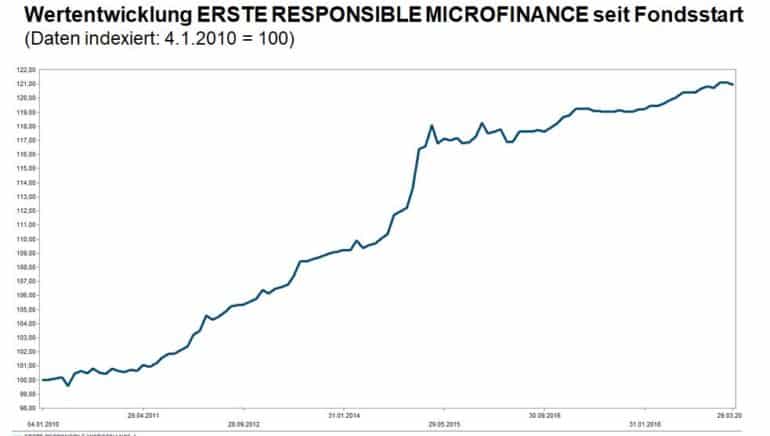

Die Renditen können sich im aktuellen Niedrigzinsumfeld sehen lassen. Der Dachfonds ERSTE RESPONSIBLE MICROFINANCE erzielte über die vergangenen fünf Jahre eine Wertentwicklung von 2,09 Prozent pro Jahr*). Seit dem Start des Fonds 2010 beträgt der Wertzuwachs insgesamt 20,97 Prozent.

*) Datum der Berechnung. 31.3.2019. Die Berechnung der Wertentwicklung erfolgt laut OeKB Methode. In der Wertentwicklung ist die Verwaltungsgebühr und eine allfällige erfolgsbezogene Vergütung berücksichtigt. Der bei Kauf gegebenenfalls anfallende einmalige Ausgabeaufschlag in Höhe von bis zu 3,00 % und allenfalls individuelle transaktionsbezogene oder laufend ertragsmindernde Kosten (z.B. Konto- und Depotgebühren) sind in der Darstellung nicht berücksichtigt. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu Quelle: Erste AM, FMP, 29.3.2019

„Wir wollen natürlich für unsere Kunden eine adäquate Anlage-Rendite erzielen. Darüber hinaus ist es uns wichtig, dass diese Investition einem guten Zweck dient und den Menschen, die in ärmlichen Verhältnissen leben, einen Weg zu einem besseren Leben eröffnet. So stellen wir sicher, dass auch eine soziale Rendite zum Tragen kommt“, betont Fondsmanager Cech.

Kauf- und Verkaufsaufträge dauern länger

Der Fonds richtet sich an Investoren, die nachhaltig agieren und ihr Geld langfristig zur Verfügung stellen wollen. Der Kauf- und Verkauf von Anteilen an diesem Fonds dauert viel länger als bei Aktien– und Anleihefonds. Eine Order, die bis zum 27. Tag eines Monats (spätestens 13 Uhr) abgegeben wird, wird mit dem 20. Tag des Folgemonats abgerechnet (zum Preis des letzten Werktages des Monats). Beim Verkauf wird erst im darauffolgenden vierten Monat (zum Preis des letzten Werktages des dritten Folgemonats) abgerechnet. Diese lange Orderzeit dient dem Schutz der AnlegerInnen: Nicht jeder Kauf- oder Verkaufsauftrag kann so schnell ausgeführt werden wie bei liquiden Aktien.

Fazit

Mikrofinanz ist keine Spende sondern eine Möglichkeit einkommensschwachen Menschen in den Entwicklungsländern Kredite für die Existenzgründung zur Verfügung zu stellen und dabei Geld zu verdienen. Es handelt sich um Investitionen, die mit der Entwicklung von Aktien, Anleihen oder Immobilien kaum zusammenhängen aber trotzdem eine Rendite ermöglichen. Investitionen in Mikrofinanz sollten langfristig angelegt sein, schon allein wegen der langen Abwicklung von Kauf- und Verkaufsaufträgen, was dem Schutz der Anlegerinnen und Anleger dient.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.