Als ich im Oktober 2019 zum ersten Mal, die von Bank of America veranstaltete Asienkonferenz in Hongkong besuchen wollte, war gerade der Höhepunkt der damaligen Massenproteste erreicht und die Konferenz wurde abgesagt. 4 Jahre später ergab sich für mich wieder die Gelegenheit, an der Asienkonferenz teilzunehmen. Was ist eigentlich 3 Jahre nach der Verabschiedung des chinesischen Gesetzes (1. Juli 2020) über die nationale Sicherheit geblieben, fragte ich mich?

Fakt ist, dass sich in Hongkong die Rechtsstaatlichkeit verschlechtert hat und der freie Informationsfluss, und dass konnten mir viele Hongkong-Chinesen bestätigen, bedroht ist. Pekings erklärtes Prinzip, dass China und Hongkong „ein Land“, aber „zwei Systeme“ seien, verschwimmt und wirft jedenfalls Fragen über den Status Hongkongs als „Sonderverwaltungszone“ mit vom Festland getrennten Rechts-, Verwaltungs- und Justizsystemen auf. Die Sorge über die Aushöhlung von Freiheit, Menschenrechten, und freier Information ist unübersehbar.

Seit der Verabschiedung des chinesischen Gesetzes über die nationale Sicherheit im Jahr 2020 hat sich in Hongkong einiges verändert. © Thomas Oposich

Immobilienkrise

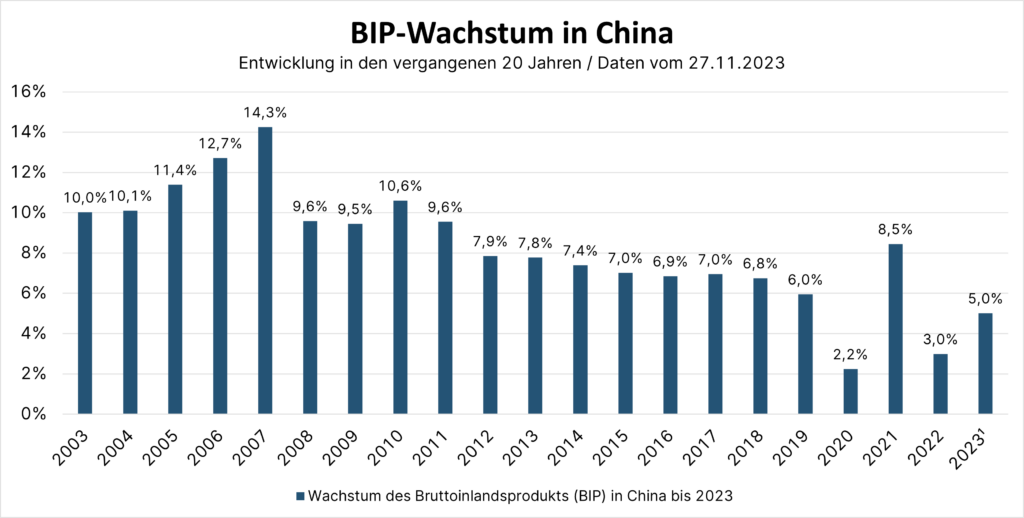

Bei den Podiumsdiskussionen merkten einige Redner an, dass sich auch in der chinesischen Wirtschaft besorgniserregende Trends auftun. Denn die Wachstumsrate der chinesischen Wirtschaft ist nach Covid niedriger als erwartet. Nach den Boomjahren findet eine Anpassung auf dem Immobilienmarkt statt, die eine Verlangsamung des Wirtschaftswachstums vorantreibt. Es ist fast zwei Jahre her, dass vielleicht eine der größten Blasen der Finanzgeschichte zu platzen begann: Im September 2021 stellte der zweitgrößte Immobilienkonzern Chinas, Evergrande, Zahlungen auf fällige Anleihen ein. Seitdem wurde die Insolvenz mit staatlicher Hilfe verschleppt. Zwei Jahre später ist der Schwellenbrand um einige Hiobsbotschaften reicher und noch immer nicht gelöscht.

Ebenso zurückgegangen ist das Konsumwachstum und die Bereitschaft für Investitionen, während die Exporte stagnieren. Die Bruttoverschuldung hat sich angehäuft und die Arbeitslosenquote ist seit 2020 weiter gestiegen, insbesondere unter den jungen Generationen.

Quelle: statista.com / IMF; 1 Prognose

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Reshoring

China ist nicht nur mit internen (Immobilienkrise) sondern auch mit externen Herausforderungen konfrontiert, allen voran den Spannungen mit den USA. Der Vertrauensverlust von Firmen, die in China investieren bzw. investieren wollen, ruft bei den Verantwortlichen Sorgenfalten hervor. Der Reshoring-Effekt (Abzug von bestehenden Investitionen bzw. Reorientierung von Neuinvestitionen in andere Länder) hat das Exports- und Wirtschaftswachstum seit 2020 sukzessive sinken lassen. In Bezug auf die Gewinner im Reshoring und Friendshoring haben gerade Singapur, Indonesien und Malaysia die Nase vorne, wenn man die Entwicklung der Daten zu ausländischen Direktinvestitionen aus der jüngsten Vergangenheit betrachtet.

Vertrauensverlust im Inland

Auch ein Vertrauensverlust im Inland stellt für die chinesische Wirtschaft eine Herausforderung dar. Heutzutage sind die Menschen zögerlicher bei Investitionen, was die Immobilienpreise weiter nach unten zieht. Die Schwäche ist in erster Linie auf die steigende Arbeitslosenquote bei niedrigeren Gehältern, die schwachen Erwartungen für das chinesische Wirtschaftswachstum und die Besorgnis hinsichtlich Zahlungsausfällen von Immobilienentwicklern zurückzuführen.

Quelle: statista.com / IMF; 1 Prognose

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Zentralregierung unterstützt

Obwohl die Gesamtverschuldung in China rapide zunimmt, ist die Auslandsverschuldung niedrig und überschaubar, und das Risiko der Verschuldung der lokalen Regierungen kann weitgehend durch die starke Bilanz der Zentralregierung aufgefangen werden.

Der Spielraum für die Regierung für weitere direkte Unterstützungsmaßnahmen ist allerdings begrenzt. Denn angekündigte Maßnahmen, wie die Senkung der Eigenmittelanfordung und der Hypothekenzinsen werden nur begrenzte Auswirkungen auf die Wiederbelebung des Immobilienmarktes haben. Die Zentralbank ist definitiv kein Anhänger des „Whatever it takes“-Lagers. Es herrscht eher der Eindruck, dass die politisch Verantwortlichen lieber auf den einen oder anderen Prozentpunkt an Wachstum verzichten, um nicht die Kontrolle zu verlieren, damit keine neuerliche Blasenbildung im Immobiliensektor stattfindet.

Daher ist es wichtig, dass die Regierung die Botschaft vermittelt, dass sie bereit ist, den Kapitalmarkt zu nutzen, um das Wachstum zu unterstützen. Einige Möglichkeiten wären zum Beispiel, den fiskalischen Spielraum der Kommunen zu erweitern. Die Zentralregierung könnte einen „Unterstützungsfonds“ einrichten, um die Schulden der lokalen Regierungen, einschließlich der LGFVs (Local Government Financing Vehicle) zu absorbieren. Damit könnten unvollendete Projekte von Immobilienentwicklern fertig gestellt und das Vertrauen der Wohnungssuchenden gestärkt werden. Um Investitionen wiederzubeleben, könnte die Zentralregierung Steuern senken, um neue Investitionsausgaben zu stimulieren und Beschäftigungsmöglichkeiten zu schaffen.

Entkopplung

Einige Konferenzredner vertraten die Meinung, dass der chinesische Binnenmarkt groß genug sei, um aus eigener Kraft zu wachsen. Das könnte dank der selbst entwickelten Technologien erleichtert werden, die auch durch den Entkopplungstrend zwischen China und dem Westen stimuliert werden. Eine Auswertung der europäischen Patentorganisation zeigt, dass China immer mehr Patente anmeldet. Dieser Trend kann auch als Indikator dafür gelesen werden, dass sich China zur weltweit führenden Wirtschaftsmacht entwickelt.

Egal aber ob kurzfristige Maßnahmen oder längerfristige dringende Reformen, ohne Zeit und Geduld wird eine Wiederbelebung nicht möglich sein.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.