Wolfgang Zemanek, Zins-Chef der Erste Asset Management, spricht im Interview mit Paul Severin über die Ansteckungsgefahr des Coronavirus für die Börsen und andere Risikofaktoren, die derzeit das Sentiment an den Kapitalmärkten beeinflussen. Zusätzlich hat Zemanek für uns zwei Anlagetipps und Veranlagungschancen, die er im heurigen Jahr für besonders interessant einschätzt.

Investoren sind Risiken ja gewohnt. Welchen Einfluss hat das Coronavirus auf die Börsen?

Die Situation erinnert frapant an die Sars-Epidemie in den Jahren 2002 und 2003. Damals starben weltweit fast 800 Menschen. Der Virus hat damals die Schlagzeilen und auch das Sentiment der Investoren beeinflusst.

Dieses Mal ist es nicht anders. China hat Wuhan, eine Stadt mit 11 Millionen Einwohnern, quasi geschlossen. Sämtliche Flüge und Zug- und Busverbindungen wurden storniert, U-Bahn und Transferdienste innerhalb der Stadt suspendiert. Zum aktuellen Zeitpunkt sind etwa 30 Mio Menschen unter Quarantäne und damit mehr Einwohner als z.B Australien hat.

Das sorgt für Unruhe auch an den Börsen und beeinflusst das ansonsten recht gute Investmentklima, da davon auch ein Risiko für die volkswirtschaftliche Entwicklung ausgeht.

Welche anderen Risiken siehst Du?

Politisch sind es primär die US-Wahlen. Die Frage ist ob Trump im November wieder gewählt wird, oder vielleicht doch ein demokratischer Kandidat mehr Chancen hat. In dieser politischen Unsicherheit verbergen sich Risiken, da die Börsianer mögliche Steuererhöhungen seitens eines demokratischen Kandidaten negativ interpretieren könnten. Das kann die Märkte negativ beeinflussen.

Von der Handelskonfliktseite hat sich das Risiko etwas gelöst. Die Handelsgespräche mit China werden vor den US Wahlen als Erfolg vermarktet, vom Tisch ist der Konflikt allerdings noch lange nicht. Dazu gibt es geopolitische Risiken, Stichwort Iran, die nicht einschätzbar sind.

Die Anleihemärkte legten im Vorjahr kräftig zu und zwar über alle Anleiheklassen. Was waren die Hauptgründe dafür?

„Die Angst vor dem Handelskrieg hat das ganze Jahr über das Sentiment an den Börsen und damit auch das Investitionsverhalten der Unternehmen massiv beeinflusst.“ Wolfgang Zemanek, Head of Fixed Income

Der Hauptgrund dafür war, wenn wir in der Börsensprache bleiben: „the large negative sentiment shock“, den wir ausgelöst durch den Handelskonflikt USA-China letztes Jahr hatten. Dieser Faktor hat das ganze Jahr über das Sentiment an den Börsen und damit auch das Investitionsverhalten der Unternehmen massiv beeinflusst.

Die sehr vorsichtige Einschätzung was die Konjunktur betrifft führte auch dazu, dass die Zentralbanken die Geldpolitik massiv lockerten um den abwärts gerichteten konjunkturellen Aussichten rasch entgegenzuwirken.

Die Inflation blieb tief und entfernte sich teilweise von den Vorstellungen der Zentralbanken. Viele Zentralbanken u.a. EZB und US-Fed senkten ihre Leitzinsen. Die EZB nahm das Anleihenankaufprogramm wieder auf. Dies war ausschlaggebend für die sehr gute Performance der Anleihenmärkte.

Interessant, dass in so einem Umfeld die Aktienmärkte so gut marschiert sind.

Ein Grund dafür ist in der lockeren Geldpolitik zu finden. Eines der Hauptinvestmentthemen ist seit langer Zeit die verzweifelte Suche nach Rendite. Wo gibt es noch Ertragsmöglichkeiten?

Jeder Privatanleger weiß, dass man am Sparbuch nur mehr sehr wenig erhält. Das gilt genauso für institutionelle Großanleger. Bei manchen Staatsanleihen sind wir bei längeren Laufzeiten immer noch unter der Null-Rendite-Linie – siehe Deutschland.

Bei Unternehmensanleihen, Schwellenländer Anleihen und bei Aktien gibt es noch Renditen. Deshalb gehen viele Investoren in diese Anlage-Klassen, also auch in Aktien.

Warum sind die Renditeaufschläge aufgrund der schwächeren Konjunktur nicht angestiegen?

Auch hier spielen die Notenbanken eine wichtige Rolle. Das schnelle Reagieren der Zentralbanken auf die Eintrübungen am Konjunkturhimmel reduzierte die Abwärtsrisiken erheblich. Die Notenbanken haben die Märkte mit Liquidität geflutet.

Die EZB kauft Unternehmensanleihen mit guten und sehr guten Bonitäten und hat dadurch auch anderen Anleihenanlageklassen positiv beeinflusst. Das zieht sich über viele Anlageklassen.

Wie ist das Marktsentiment aktuell?

Das Marktsentiment hat sich etwas verbessert, vor allem durch die Einigung des Phase I Deals im Handelskonflikt zwischen USA und China. Das führte dazu, dass zum Beispiel die Bank of Japan die Konjunkturerwartungen für heuer und 2021 nach oben genommen hat.

Andere Zentralbanken könnten diesem Beispiel folgen. Die Situation rund um den Coronavirus darf man jedoch nicht aus den Augen verlieren.

Die Zentralbanken sind in einer abwartender Haltung, sozusagen „on hold“. Die Europäische Zentralbank (EZB) hat sich den Spielraum komplett offen gelassen. (c) Download von www.picturedesk.com am 19.08.2019

Was erwartet uns im laufenden Jahr seitens Geldpolitik? Wird es Zinserhöhungen geben?

Die Zentralbanken sind in einer abwartenden Position, sozusagen „on hold“. Die Europäische Zentralbank (EZB) hat sich den Spielraum komplett offen gelassen. Solange die Inflationsziele (Anmerkung: 2%) nicht erreicht sind, wird die lockere Geldpolitik anhalten. Für heuer ist davon auszugehen, dass seitens der EZB nichts kommen wird, die Leitzinsen werden vermutlich unverändert bleiben.

Auch die US-Notenbank wird aus heutiger Sicht on hold sein. Das ist derzeit eingepreist. Sollten die Konjunkturdaten etwas fester ausfallen als erwartet, gibt es Spielraum für leichte Renditeanstiege. US-Staatsanleihen mit 10-jähriger Restlaufzeit rentieren derzeit bei etwa 1,80%.

Wenn man das mit der Bewertung von vor dem letzten Sommer in etwa vergleicht, bevor die große Angst der Rezession die Märkte beeinflusst hat, waren diese Renditeniveaus etwa 20 bis 40 Basispunkte höher. In diesem Jahr ist ein Renditeanstieg in dieser Höhe durchaus möglich. Ausnahme ist Großbritannien. In UK könnten wir eine Leitzinssenkung sehen. Eventuell bereits Ende Jänner, Hauptgrund ist die Unsicherheit durch die möglichen negativen Auswirkungen des Brexit auf die Konjunktur in UK.

Die negativen Renditen bleiben uns erhalten?

Über die Zinskurve betrachtet ist der kurze Bereich, also bei kurzen Laufzeiten, im negativen Bereich. Die zehnjährigen Renditen bei deutschen Staatsanleihen kann ich mir bei Null vorstellen, derzeit sind wir hier bei etwa -0,20%. Es wäre auch kein Wunder wenn man leicht darüber gehen würde.

Ich würde das begrüßen, das wäre eine gesunde Entwicklung. Das was wir jetzt sehen ist eine nach wie vor ungewöhnliche Situation. Ich wäre froh darüber, dass sich diese Situation normalisiert.

Die negativen Leitzinsen sind unpopulär. Wenn man als Zentralbank da heraus kann, zum Beispiel wenn die Inflation etwas anspringt, oder das Wirtschaftswachstum passt, dann werden die Zentralbanken das ausnutzen. Die schwedische Zentralbank hat zum Beispiel den ersten Schritt in diese Richtung schon vorexerziert.

Sie hob im Dezember die Leitzinsen von -0,25% auf Null an. Allerdings, die nach wie vor sehr tiefen Renditeniveaus, sprich das Niedrigzinsumfeld in Summe, bleibt uns aus Anlegersicht erhalten. Wir werden uns da nicht deutlich davon wegbewegen.

Du verantwortest die aktiv gemanagten Anleihefonds der Erste Asset Management. Bist Du zufrieden mit der Performance?

In dem Fall ist die Frage sehr einfach zu beantworten. Wir überprüfen unsere Strategien kontinuierlich und passen sie an neue Erkenntnisse bzw. Gegebenheiten an. Das Ziel ist die Qualität unsere Produkte im Interesse unserer Kunden hoch zu halten.

Diese Arbeit trägt Früchte. Wir haben Teams für die Duration-Steuerung, Länderauswahl, Titelauswahl und für die Auswahl welche Anleihenklassen gerade interessant sind. Nahezu alle Strategien der einzelnen Teams gingen auf. Zum Beispiel bei der Duration-Steuerung, also bei der Einschätzung der Veränderungen was die Zinskurve betrifft, konnten wir sowohl in fallenden als auch steigenden Märkten profitieren.

Auf Länderebene haben wir speziell auf Carry gesetzt. Das bedeutet, dass wir z.B. Länder in der Peripherie der Eurozone übergewichtet haben. Durch die Zinspolitik der EZB konnten wir über die Einengung der Risikoaufschläge zusätzliche Erträge einfahren. Ich muss meinem Team in Summe gratulieren. Unsere Fonds liegen im Konkurrenzvergleich sehr gut.

Wenn man in das heurige Jahr hineinblickt, welche Anleihenfonds sind aus Deiner Sicht interessant?

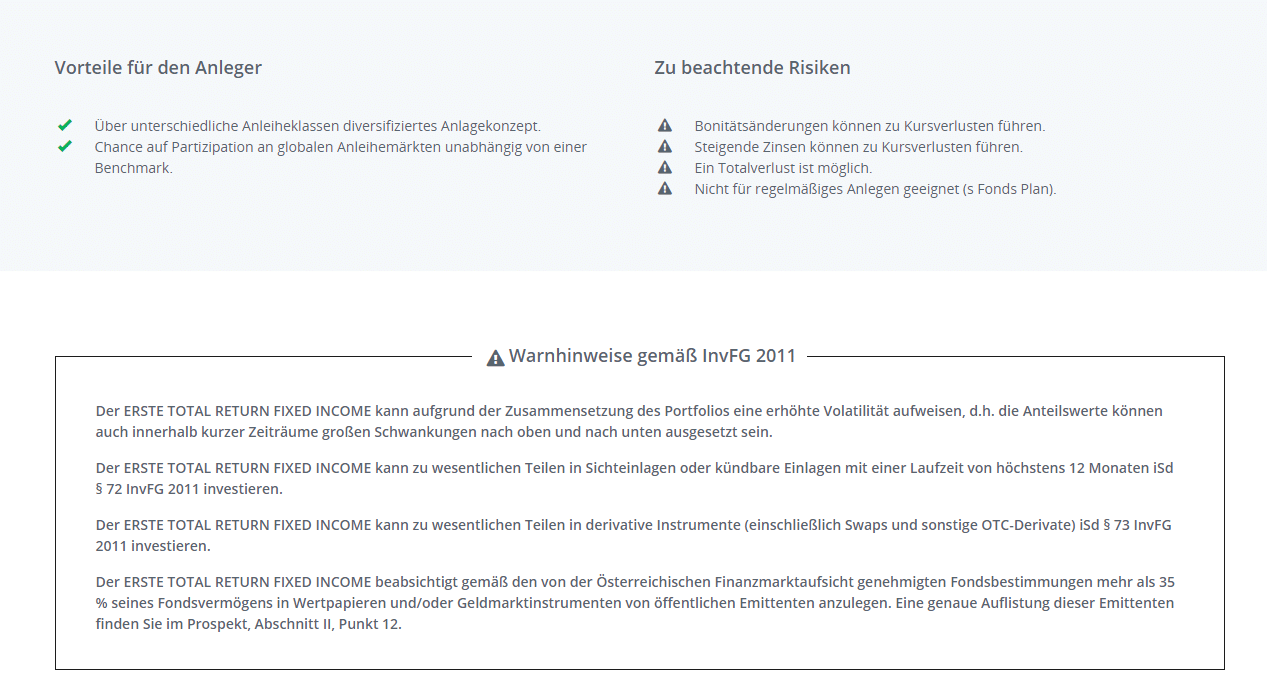

Aus meiner Sicht wird es sehr wichtig sein flexibel zu bleiben und sich auf die jeweiligen Börsengegebenheiten anzupassen. Bei uns findet sich die Flexibilität der Strategien im ERSTE TOTAL RETURN FIXED INCOME wieder.

Dieser Fonds wurde erst vor kurzem auch für Privatanleger geöffnet. Er umfasst die Expertise von meinem gesamten Team: Zinskurve, Länderseite, Titelselektion, Währungseinschätzung. Zum Beispiel können wir sogar in einem Umfeld von steigenden Renditen, das ja generell schlecht für Anleihenmärkte ist, das Zinsänderungsrisiko deutlich reduzieren und damit für den Anleger Performance erzielen. Natürlich muss man das richtig erwischen, der Fonds hat aber diese Flexibilität.

Gibt es noch ein Thema, das für dich darüber hinaus besonders interessant ist?

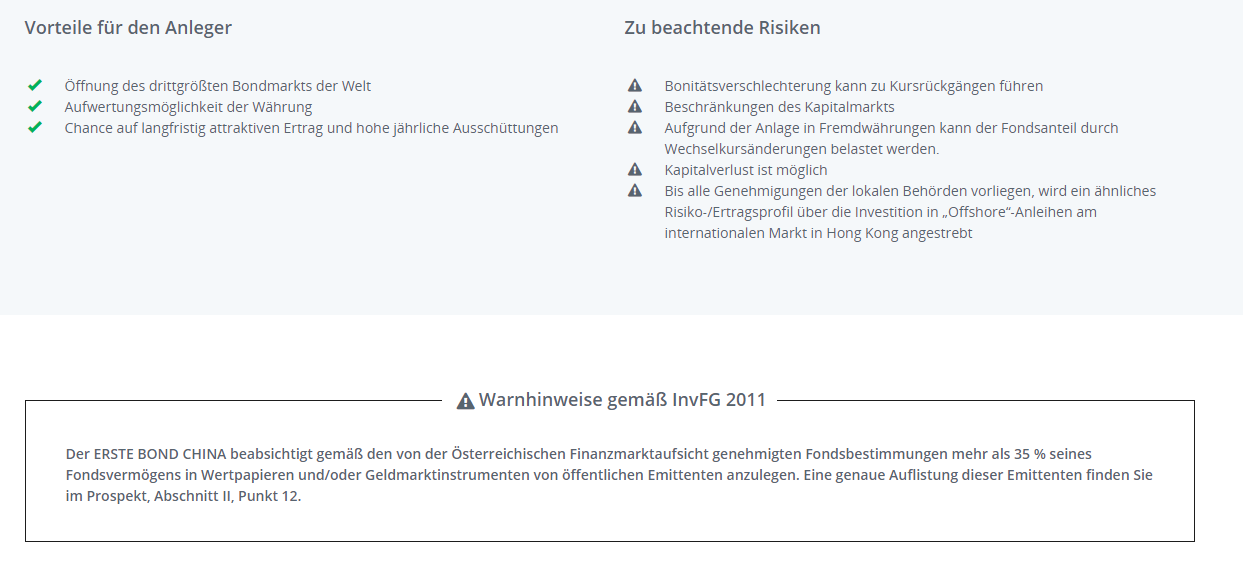

Des Weiteren finde ich die chinesischen Lokalwährungsanleihen sehr interessant. Der Zeitpunkt der Auflage im Juni letzten Jahres war im Nachhinein betrachtet aufgrund des sich plötzlich verschärfenden Handelskonflikts zwischen den USA und China vielleicht ungünstig.

Dennoch, seit Fondsauflage und auch seit Jahresbeginn liegt der Fonds bereits deutlich im Plus. China bleibt auf Jahre hinaus als Anlageklasse interessant. Viele Investoren werden aufgrund von Benchmarküberlegungen chinesische Lokalwährungsanleihen kaufen.

Die Zinspolitik in China bleibt locker und der Yuan sollte nach der Entspannung des Handelskonflikts stabil bleiben. Derzeit bremst natürlich der Coronavirus die Stimmung. Die Renditen von den chinesischen Lokalwährungsanleihen in Yuan in unserem Fonds liegen derzeit bei etwa 3,0%.

Spannend ist der Zugang für Privatanleger zu den chinesischen Anleihen in Yuan. Als privater Anleger hat man kaum Zugang zu lokalen, chinesischen Anleihen. Das ist ein großer Vorteil. Wir haben als Erste Asset Management spezielle Anbindungen, um am chinesischen Anleihenmarkt zu veranlagen. Hier kann der Anleger die Vorteile von einem Investmentfonds ausnutzen. China ist nicht nur aus Investorensicht nicht mehr wegzudenken.

Vielen Dank für das Interview.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Erwartungen.

ERSTE TOTAL RETURN FIXED INCOME

Vorteile und zu beachtende Risiken, sowie Warnhinweise gemäß InvFG 2011

ERSTE BOND CHINA

Vorteile und zu beachtende Risiken, sowie Warnhinweise gemäß InvFG 2011