Viele Anleger:innen entscheiden sich für einen langfristigen Kapitalaufbau mittels Fonds-Sparplan. Beim Fondssparen wird üblicherweise mit einem oder mehreren ausgewählten Investmentfonds mittels monatlicher Einzahlungen Kapital über einen längeren Zeitraum aufgebaut.

Hinweis: Je nach Entwicklung des Investmentfonds wird sich die Wertenwicklung eines s Fonds Plans von der einer Einmalveranlagung unterscheiden (höher oder geringer). Ein Kapitalverlust ist in beiden Fällen möglich.

Wenn es an den Börsen zu Kursrückgängen kommt, dann ist vielfach auch beim einbezahlten Kapital ein Minus zu verzeichnen. Häufig wird dann das Investment hinterfragt und nicht selten wird die ursprüngliche Strategie des langfristigen Kapitalaufbaus aus unterschiedlichen Gründen nicht weiterverfolgt und der Fonds-Sparplan aufgelöst. Dies stellt sich dann rückblickend oftmals als Fehler heraus, da sich die Finanzmärkte in der Vergangenheit immer wieder von Krisen erholt haben und das Anlageziel bei entsprechender Ausdauer zu erreichen gewesen wäre.

Im Folgenden möchten wir ein paar Tipps geben, die helfen können, um schwierige Zeiten zu überstehen – oder kurz gesagt: „Einfach durchzuhalten“.

Hier unsere Tipps im Überblick:

- Langfristig denken.

- Nur Kapital veranlagen, welches kurzfristig nicht benötigt wird.

- Kursrückgänge mit einplanen.

- Sich von Marktereignissen nicht beeinflussen lassen.

- Nicht dauernd aufs Portfolio schauen.

1. Strategie: Langfristig denken, statt kurzfristiges „Hin und Her“

Wer sich heute für einen Fonds-Sparplan mit einer monatlichen Einzahlung von z.B. EUR 100,- entscheidet, dem sollte bereits beim Start bewusst sein, dass man mit dieser Strategie nicht um „das schnelle Geld“ sondern um den langfristigen Kapitalaufbau geht.

Es soll mit einem festgelegten Betrag über viele Jahre angespart werden. Wenn es beim ausgewählten Fonds zu einem Kursrückgang kommt, der monatliche Sparbetrag aber gleichzeitig gleichbleibt, dann werden automatisch um das gleiche Geld mehr Fondsanteile gekauft.

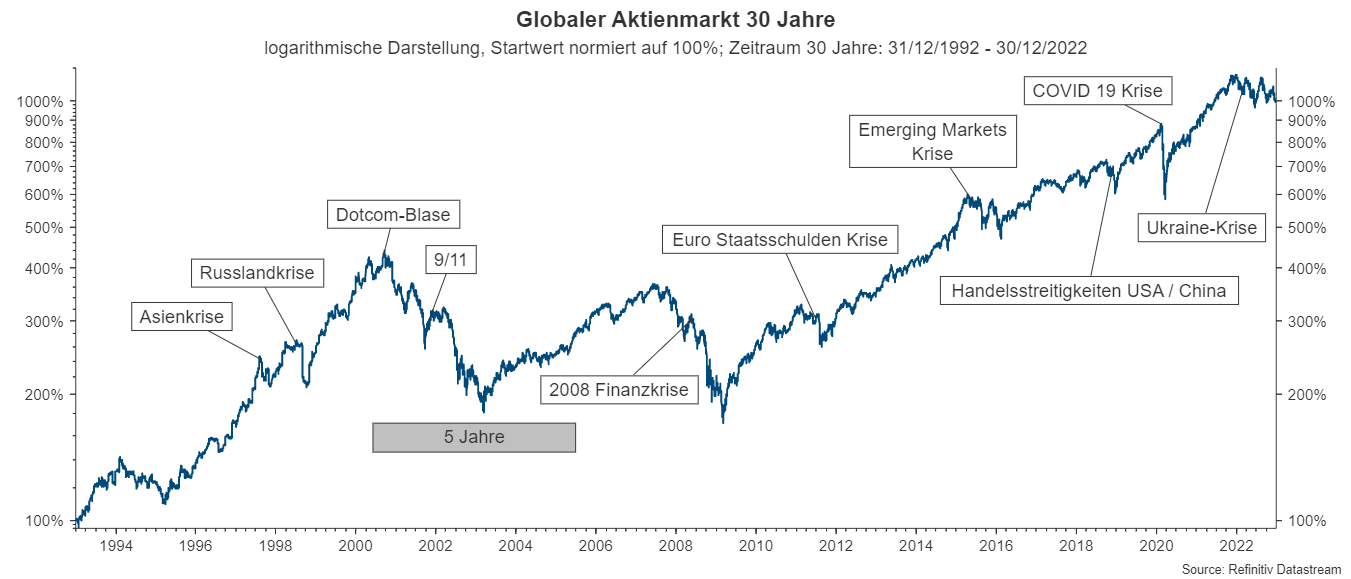

Doch wie lange dauert sinnvollerweise eine langfristige Anlagestrategie, wenn die Veranlagung in monatlichen Tranchen aufgebaut wird? Werfen wir dazu einen Blick auf die Entwicklung des globalen Aktienmarktes in den letzten 30 Jahren – und schauen wir, ob ein von Privatanleger:innen häufig bevorzugter Zeitraum von 5 Jahren ausreichend ist, um sinnvoll im Aktienmarkt zu veranlagen.

Quelle: Refinitiv Datastream, Zeitraum: 31.12.1992 – 30.12.2022

Hinweis: Darstellung eines Index, kein direktes Investment möglich. Die Entwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf zukünftige Entwicklungen zu.

Der langfristige Chart zeigt, wie sich in den letzten 30 Jahren der Aktienmarkt entwickelt hat. Es gab immer wieder längere Kursanstiege aber auch Krisen, die zu teilweise sehr starken Kursrückgängen geführt haben.

Im Chart haben wir zu Vergleichszwecken ein grau eingefärbtes Kästchen positioniert, das einen 5-Jahres Horizont, also einen relativ kurzen Abschnitt innerhalb dieses langen Zeitraums zeigt. Bei einem derart kurzen Intervall ist es sehr schwierig den richtigen Zeitpunkt für das persönliche Investment zu finden.

Anleger:innen, die in eine risikoreiche Veranlagung investieren möchten und nur 5 Jahre Zeit haben, sollten sich zunächst folgende Frage stellen:

- „Schaffe ich es als „Nicht-Profi“ in einem so bewegten Markt einen Zeitraum zu erwischen, in dem ich zumindest mit einem positiven Ertrag rechnen kann?“

Bei einem eher kurzen Anlagezeitraum wird es sehr schwierig sein, diese Frage mit „ja“ zu beantworten. Die vielleicht bessere – und rationale – Frage wäre:

- „Wie lange sollte ich veranlagen, damit ich den einen oder anderen größeren Kursrückgang „durchtauchen“ kann?“

Dazu wäre vielleicht ein nochmaliger Blick auf den oben dargestellten Chart anzuraten. Folgende Faustformel könnte man dazu heranziehen:

- Empfohlene Mindestbehaltedauer x 2 (da beim Fondsparen das Kapital langsam aufgebaut wird und die letzte Einzahlung erst am Ende stattfindet).

2. Nur Kapital veranlagen, welches kurzfristig nicht benötigt wird

Nehmen wir an, eine Anleger:innen hat sich für einen Fonds-Sparplan mit einer monatlichen Einzahlung von EUR 100,- entschieden. Rechnen wir einfach einmal: Wieviel Kapital ist das im Laufe der Zeit?

- Nach 5 Jahren: EUR 6.000,- (12 x 100 x 5 Jahre)

- Nach 10 Jahren: EUR 12.000,- (12 x 100 x 10 Jahre)

Unabhängig von dieser Anlagestrategie sollte immer auch eine ausreichende Rücklage auf einem Sparbuch oder Sparkonto vorhanden sein. Dann ist man auch für nicht geplante Ereignisse, wie die Reparatur des Autos oder die Anschaffung eines neuen Kühlschranks gerüstet und muss nicht auf das veranlagte Kapital zurückgreifen.

Der Rückschluss daraus lautet:

- Es sollte nur jenes Kapital in risikoreichen Investments veranlagt werden, das man längerfristig nicht benötigt. Und man sollte auch dafür gerüstet sein, einen kleineren oder größeren Teil davon zu verlieren, ohne dass dadurch der eigene Lebensstandard gefährdet wird.

3. Kursrückgänge in der Anlageplanung berücksichtigen

Kursrückgänge sind an den Finanzmärkten die Regel und nicht die Ausnahme. Der Zeitpunkt, an dem diese auftreten, ist nicht vorhersehbar.

Gerade wenn man sich das bewusst macht und sich für einen monatlichen Sparplan in z.B. einen Aktienfonds entscheidet, können Kursrückgänge auch einen Vorteil bieten. Denn für das einbezahlte Kapital erhält man im Zeitraum der niedrigen Kurse mehr Fondsanteile.

Ein wichtiger Aspekt für die eigene Anlageplanung:

- Risikoreiche Veranlagungen unterliegen starken Kursschwankungen nach oben und nach unten. Solide Veranlagungen haben sich in der Vergangenheit aber immer wieder im Kurs erholt.

Wer einen Anlagehorizont von 10, 15 oder 20 Jahren hat, für den ist ein aktueller kurzfristiger Kursrückgang eigentlich nur wenig relevant.

4. Sich von Marktereignissen nicht beeinflussen lassen

Jedes Investment sollte einem bestimmten Zweck dienen und somit mit einem Plan – einer Anlagestrategie – durchgeführt werden. Neben der Auswahl der geeigneten Veranlagungsform (z.B. eines globalen Aktienfonds) und der sinnvollen Anlagedauer spielt auch die Größe der Position innerhalb des eigenen Portfolios eine wichtige Rolle.

- Oder einfach gesagt: „Die Veranlagung muss zu mir passen!“

Dann sollten auch vorübergehende Marktereignisse keine oder nur geringe Auswirkungen auf die persönliche Anlagestrategie haben.

5. Nicht dauernd aufs Portfolio schauen

Es ist wichtig, bewusste Anlageentscheidungen zu treffen. Und man sollte auch wissen, dass man nicht alle Aspekte bei der Veranlagung beeinflussen bzw. kontrollieren kann.

- Kursbewegungen an den Finanzmärkten kann man nicht beeinflussen. Es bringt daher nichts, jeden Tag auf den Kursverlauf seiner Veranlagung zu schauen.

Wer eine langfristige Strategie verfolgt, der sollte seinem Investment auch dafür ausreichend Zeit und Spielraum, im Sinne von Kursschwankungen, geben.

Fazit

Jedes Investment in den Finanzmarkt birgt neben Chancen auch entsprechende Risiken. Diese gehen über rein finanzielle Aspekte hinaus. Kursschwankungen haben einen starken Einfluss darauf, wie wir uns mit unserem Investment fühlen.

Beispielsweise führen starke Kursrückgänge häufig zu übereilten Entscheidungen. Ausdauer und „Durchhalten“ ist dann sehr häufig der schwierigste Aspekt bei der persönlichen Veranlagung. Wichtig ist es, eine Anlagestrategie zu wählen, mit der man sich in guten und schlechten Anlagezeiten wohlfühlt.

Wer sich für langfristiges Fondssparen mittels monatlicher Einzahlungen entschieden hat, der hat für sich bereits eine entsprechende Anlagestrategie festgelegt.

Hinweis: Je nach Entwicklung des Investmentfonds wird sich die Wertenwicklung eines s Fonds Plans von der einer Einmalveranlagung unterscheiden (höher oder geringer). Ein Kapitalverlust ist in beiden Fällen möglich.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapieren neben den geschilderten Chancen auch Risiken birgt.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Umweltaktien: Wie steht es um die Branche im aktuell volatilen Umfeld?

Das erste Quartal hielt an den Märkten so einige Überraschungen parat. Die Zollankündigungen der USA haben die Märkte kräftig durchgeschüttelt und für ein volatiles Börsenumfeld gesorgt. Auch der Sektor der Umwelttechnologien blieb davon nicht verschont. Wie steht es um den Ausblick in der Branche? Das haben wir die Fondsmanager Clemens Klein und Alexander Weiß im Doppelinterview gefragt.