Die Einführung des Euro ist eine Erfolgsgeschichte. Gleichzeitig bleiben aufgrund eines bewusst akzeptierten Konstruktionsfehlers die Restrisiken für die Auflösung der Währungszone bestehen. Eine Bestandsaufnahme zur aktuellen Lage, Chancen und Herausforderungen des Euro.

Integration

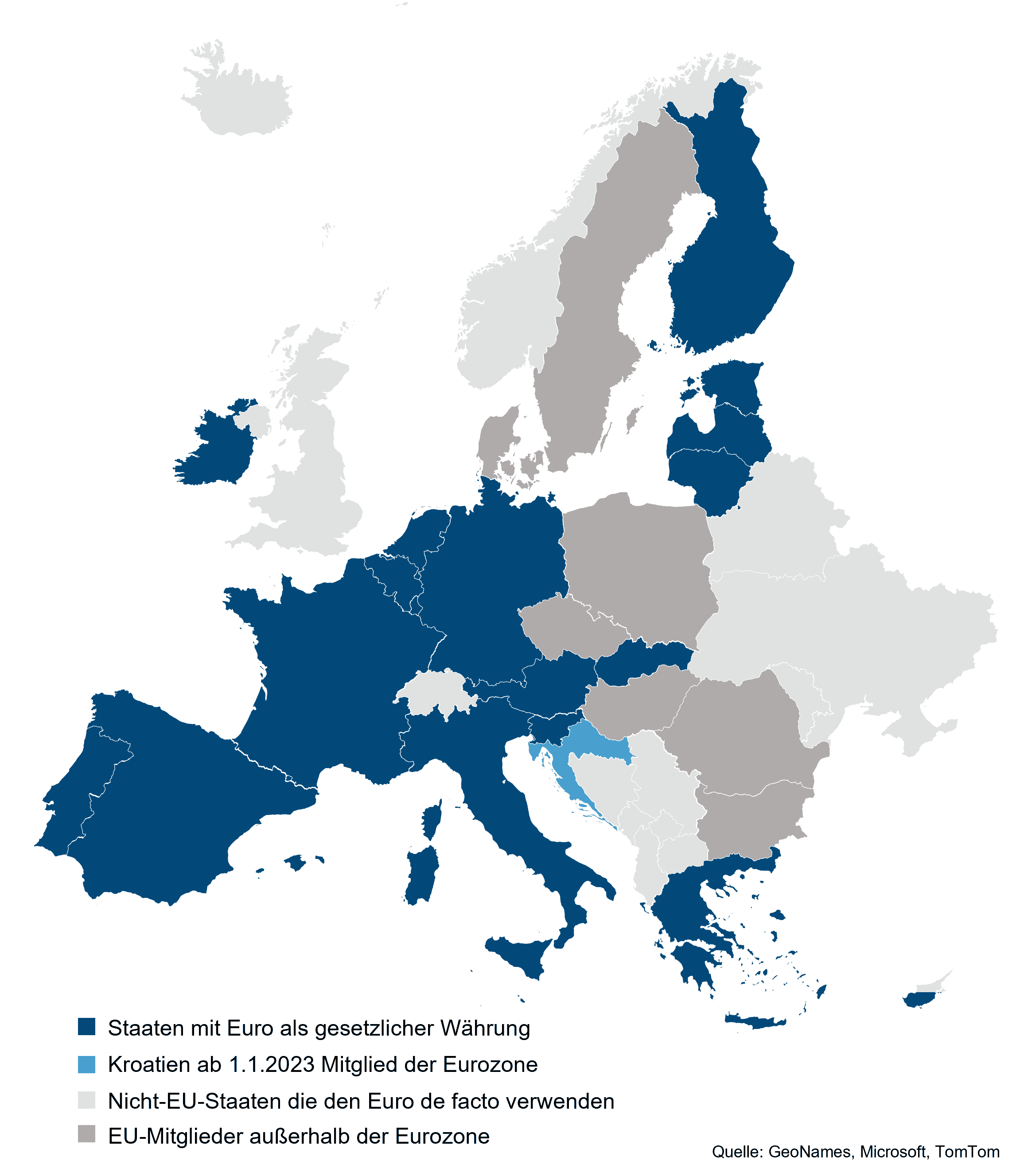

Mit der Umstellung auf den Euro als gemeinsames elektronisches Zahlungsmittel im Jahr 1999 und der Einführung des Bargeldes im Jahr 2002 ist ein weiterer großer Integrationsschritt in der Europäischen Union (EU) erfolgt. Die Währung gilt seit damals als offizielles Zahlungsmittel in 19 Ländern mit 340 Millionen Menschen. Ab dem nächsten Jahr wird auch Kroatien zur Währungszone gehören.

Die drei Geldfunktionen

Die Notwendigkeit innerhalb des Euroraums Währungen zu tauschen wurde eliminiert, das Wechselkursrisiko ist damit weggefallen und die Preise wurden besser vergleichbar. Besonders wichtig ist, dass alle drei Funktionen, die Geld haben soll, tadellos erfüllt wurden:

- Der Euro ist ein Tauschmittel. Er wurde von der Bevölkerung als Zahlungsmittel akzeptiert. Güter und Dienstleistungen werden mit dem Euro bezahlt.

- Der Euro ist eine Recheneinheit. Der Wert von Gütern und Dienstleistungen wird in Euro ausgewiesen. Damit sind sie leicht vergleichbar.

- Der Euro fungiert auch als Wertspeicher. Die Preise sind zwar nicht stabil, aber die durchschnittliche Inflation war seit der Einführung des Euro niedrig.

Digitales Zentralbankgeld

Die Zentralbanken stehen vor der strategischen Herausforderung, dass künftig auf den Internetplattformen die Konkurrenz zwischen den traditionellen Währungen und den blockchain-basierten Währungen zunehmen könnte. Das könnte unter anderem einen teilweisen Kontrollverlust der Zentralbanken beziehungsweise der Staaten über das Zahlungsmittel, eine technologische Abhängigkeit und eine verminderte Wahlfreiheit für die Nutzer bedeuten (wenn keine traditionellen Währungen mehr als Zahlungsmittel angeboten werden) sowie den Zugang zur (wahrscheinlich) sichersten Form des Geldes, eine Forderung an eine Zentralbank, gefährden. Deshalb wird über die Einführung einer Zentralbankwährung, die auf der Blockchain-Technologie basiert, nachgedacht. Man spricht von Central Bank Digital Currencies (CBDC). Wenn wir uns irgendwann mit einem Avatar in einer digitalen dreidimensionalen Bankfiliale einen gemischten Fonds kaufen, werden wir sicherlich in Euro bezahlen können. Sei es traditionell oder mit einem digitalen Blockchain-Euro.

Stabilität nach innen

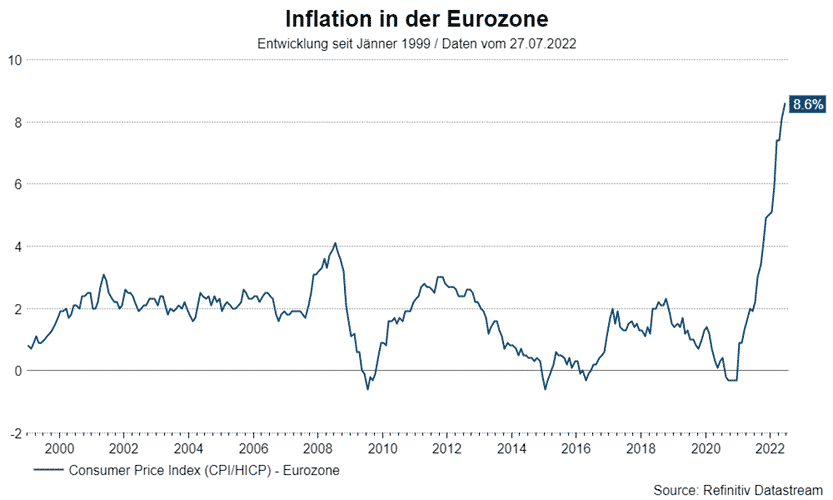

Seit dem Jahr 1999 steht der Euro im Einklang mit der internen Stabilität. Die durchschnittliche Konsumentenpreisinflation bis Juni 2022 liegt bei 1,98% im Jahresabstand. Das liegt nur leicht über dem alten Inflationsziel der Europäischen Zentralbank. Bis Juli 2021 galt eine Inflationsrate von maximal knapp unter 2% als Ziel. Seitdem gilt ein symmetrisches Inflationsziel von 2%.

Hohe Inflation

Aktuell sind die Eurozone und die Weltwirtschaft mit den Auswirkungen der Pandemie und des Krieges in der Ukraine konfrontiert. Die augenfälligste Entwicklung ist die hohe Inflation, ausgelöst durch Ungleichgewichte zwischen Angebot und Nachfrage. Im OECD-Raum betrug die Konsumentenpreisinflation im Mai 9,6% im Jahresabstand, in der Eurozone stiegen die Preise im Juni um 8,6% im Jahresabstand an.

Inflationserwartungen

Ob es sich dabei um eine kurzfristige oder langfristige Entwicklung handelt, hängt entscheidend von der Entwicklung der Inflationserwartungen ab. Es gibt immer mehr wissenschaftliche Untersuchungen, die vorschlagen, dass die Inflationserwartungen maßgeblich von der Entwicklung der Inflation in der Vergangenheit beeinflusst werden. Wenn die Inflation für längere Zeit niedrig ist, kümmert diese Leute die Inflation wenig. Wenn sie jedoch für einige Zeit auf einem erhöhten Niveau liegt, wird die Inflation zu einem wichtigen Thema. Die Inflationserwartungen können dann deshalb permanent ansteigen, weil die Inflation angestiegen ist (adaptive Erwartungsbildung). Das aktuelle Risiko liegt damit in einer Inflationsspirale.

Leitzinsanhebungen

Die Zentralbanken versuchen mit Leitzinsanhebungen eben jene Inflationsspirale zu verhindern. Spät aber doch hat auch die Europäische Zentralbank (EZB) mit dem Ausstieg aus der ultra-expansiven geldpolitischen Haltung begonnen. Im Juli hat die EZB ihre drei Leitzinsen um jeweils einen halben Prozentpunkt angehoben. Hervorzuheben ist die Anhebung des Diskontsatzes von -0,5% auf 0%. Die seit dem Jahr 2014 andauernde Negativzinspolitik ist damit beendet. Die Anhebung war stärker als noch im Juni signalisiert. Für die Zukunft signalisierte die EZB weitere Anhebungen. Mit höheren Zinsen soll das Wirtschaftswachstum (die Nachfrage) so weit abgeschwächt werden, dass der Inflationsdruck fällt. Die Zentralbanken wollen eine weiche Landung bewerkstelligen. In der Vergangenheit wurde mit Leitzinsanhebungen jedoch oftmals eine Rezession ausgelöst.

Zinspolitik und Inflation

Das Problem mit einer restriktiven Geldpolitik ist, dass es in der Beziehung zwischen Zinsen und Inflation viele Unsicherheiten gibt:

- Wie groß ist der Unterschied zwischen dem tatsächlichen und dem möglichen Bruttoinlandsprodukt (Produktionslücke)? Im Vorhinein ist es schwer zu schätzen, ob die Wirtschaft bereits überhitzt. Aktuell haben die Arbeitslosenraten in zahlreichen Ländern niedrige Niveaus erreicht (Eurozone: 6,6% im Mai).

- Um wieviel soll das Wirtschaftswachstum abgeschwächt werden (die niedrige Arbeitslosenrate ansteigen), damit die Inflation um eine bestimmte Einheit fällt. Der Zusammenhang zwischen Wirtschaftswachstum und Inflation ist leider nicht stabil.

- Wie sieht die Inflationsdynamik tatsächlich aus? Sind nur die kurzfristigen Inflationserwartungen angestiegen oder bereits auch die langfristigen? Zudem könnte es sein, dass strukturelle Faktoren wie Demografie und (De-)Globalisierung sowie externe Schocks (Pandemie, Energie- und Nahrungsmittelpreise) die Inflationsentwicklung maßgeblich beeinflussen und die Geldpolitik überraschend wenig Einfluss auf die Inflationsentwicklung hat.

Strukturell höhere Inflation

Tatsächlich gibt es vor allem zwei Argumente für eine strukturell höhere Inflation in den kommenden zehn Jahren als in der Zeit seit der Einführung des Euro.

- Die arbeitsfähige Bevölkerung wird fallen. Der Arbeitsmarkt wird deshalb wahrscheinlich eng bleiben.

- Zweitens erhöht die Tendenz zur Deglobalisierung das Kostenniveau.

Anhebung des Inflationsziels?

Die aktuell hohe Inflation wird wahrscheinlich fallen. Die Frage ist, auf welchem Niveau sich die Inflation stabilisieren wird. Unter, am, oder etwas über dem Inflationsziel der Zentralbank (2%). Es gibt ein realistisches Szenario, dass sich die Inflation langfristig etwas über dem Inflationsziel der Zentralbank von 2% einpendelt. Immerhin ist die Inflationsschätzung der Ökonomen laut EZB in dem Survey der Professional Forecaster für den Fünfjahreshorizont auf ein Allzeithoch von 2,2% angestiegen.

In diesem Fall würde die EZB vor einer schwierigen Entscheidung stehen. Entweder sie verfolgt dann eine permanent restriktive Politik, die das Wirtschaftswachstum und die Beschäftigung beschädigt. Oder die EZB gibt entweder explizit oder implizit das Inflationsziel von 2% zugunsten eines etwas höheren Wertes auf.

Stabilität nach außen

Im Außenwert hat sich der Euro gegenüber einem breiten Währungskorb bis Juni 2022 um knapp 13% gefestigt (nominell effektiver Wechselkurs, Quelle: BIS). Bereinigt um den Unterschied der Inflation zwischen der Eurozone und den Währungen der Handelspartner, hat sich der Euro um knapp 12% abgeschwächt (real effektiver Wechselkurs, Quelle: BIS). Das bedeutet:

- Der Euro war eine stabile Währung.

- Die Inflation in der Eurozone war niedriger als in den anderen Ländern.

Abschwächung des Euro

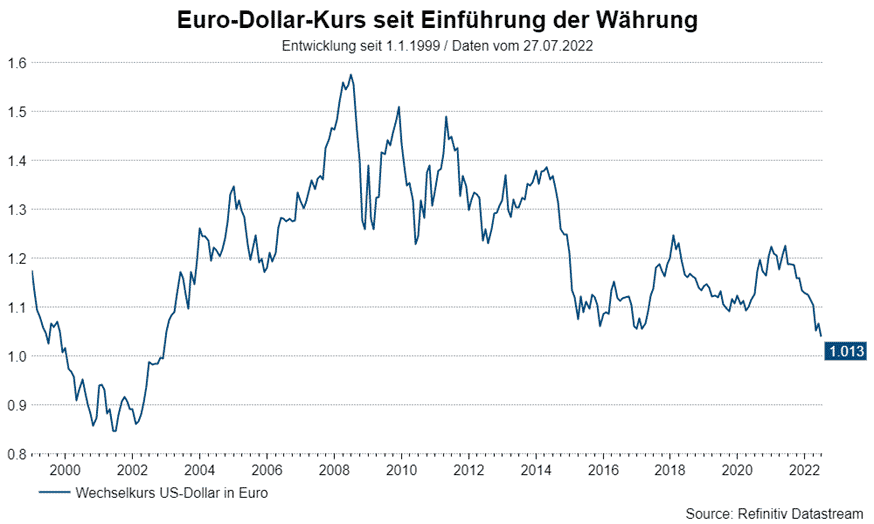

Aktuell ist der US-Dollar im Vergleich zu vielen Währungen, nicht nur gegenüber dem Euro, stark. Dafür gibt es mehrere Gründe. Ein wesentlicher Faktor ist, dass die US-amerikanische Zentralbank die Leitzinsen bereits kräftig angehoben hat, während die Europäische Zentralbank die erste Leitzinsanhebung erst Anfang Juli vollzogen hat. Durch die Festigung des US-Dollar wird der Inflationsdruck in den USA reduziert, weil die Importpreise gedämpft werden. Dieser Wirkungskanal ist aktuell besonders relevant, weil ein guter Teil der hohen Inflation von der externen Seite stammt. Je fester die Währung, desto mehr wird die Inflation mittelfristig gedämpft, weshalb die Zentralbank (Fed) den Leitzinssatz auf ein geringeres Niveau anheben muss. Umgekehrt hat die Abschwächung des Euro den Inflationsdruck erhöht. Auch zur Unterstützung des Euro hat die EZB die Leitzinsen im Juli stärker als erwartet angehoben. Denn dadurch wird indirekt das Inflationsrisiko vermindert.

Strukturelles Euro-Problem

Im Unterschied zu anderen Währungen ist der Euro zusätzlich mit einem strukturellen Problem konfrontiert: Auch 23 Jahre nach der Einführung des Euro ist der größte Konstruktionsfehler der europäischen Gemeinschaftswährung nicht behoben. Die Wirtschafts- und Fiskalpolitik ist nicht vergemeinschaftet. Damit bleibt ein Restrisiko für das Auseinanderbrechen der Währungszone bestehen. Das Grundproblem: Die Staaten wollen ihre (relative) Souveränität nicht aufgeben. Das ist in der Vergangenheit partiell nur in krisenhaften Erscheinungen geschehen (Euro-Staatsschuldenkrise).

Zielkonflikt zwischen Preisstabilität und Zusammenhalt der Eurozone

Die Europäische Zentralbank übt seit zehn Jahren de facto auch die Funktion eines Nofall-Bereitstellers von Liquidität aus (Lender of Last Resort). Wenn der Markt den Staaten kein Geld mehr zur Verfügung stellt, springt die Zentralbank ein. Das ist theoretisch kein Problem, sondern vielmehr wünschenswert, weil das in einer Krise die Kernaufgabe einer jeden Zentralbank ist. Zuletzt sind während der Pandemie die Staatsdefizite massiv angestiegen. Indirekt wurde das von der Zentralbank (durch massive Ankäufe von Staatsanleihen am Sekundärmarkt) finanziert. Wenn das „Drucken“ von Zentralbankgeld jedoch nicht nur in einer Krise, sondern strukturell ausgeübt wird, um das Fehlen einer gemeinsamen Wirtschafts- und Fiskalpolitik zu kompensieren, können auf die mittlere Sicht Probleme für die Stabilität entstehen. Solange die Inflation unter dem Zentralbankziel lag, war die sehr expansive Zentralbankpolitik (negative Zinsen und Käufe von Staatsanleihen) kein großes Problem. Weil jedoch aktuell die Inflationsraten kräftig angestiegen sind, hat der Zielkonflikt zwischen Preisstabilität und Zusammenhalt der Eurozone an Intensität gewonnen. Die EZB hat mit Leitzinsanhebungen begonnen und das Pandemieanleiheankaufsprogramm (PEPP) beendet. Das hat zu einer Ausweitung der Renditeaufschläge für das Länder-Kreditrisiko in der Eurozone beigetragen.

Transmission Protection Instrument

Deshalb hat im Juli die EZB ein neues Instrument vorgestellt: das Transmission Protection Instrument (TFP). Das TFP kann laut EZB aktiviert werden (Zentralbankkäufe von Anleihen), um einer ungerechtfertigten, ungeordneten Marktdynamik entgegenzuwirken, die eine ernsthafte Bedrohung für die Übertragung der Geldpolitik im gesamten Euro-Währungsgebiet darstellt. Es gibt keine Einschränkungen über die Höhe oder die Dauer der Ankäufe. Es wurden zwar einige Eignungskriterien für das TFP genannt, im Wesentlichen basierend auf der fiskalischen Gesamtlage eines Landes, aber die operationale Umsetzung ist unklar. Wann ein Anstieg des Renditeaufschlags für das Länder-Kreditrisiko ungerechtfertigt ist, also nicht mit einer Verschlechterung des volkswirtschaftlichen Umfeldes im Einklang steht, ist letztendlich subjektiv. Am ehesten dann, wenn in einem Land (zum Beispiel Spanien) die Renditeaufschläge stark ansteigen, weil es in einem anderen Land (zum Beispiel Italien) eine Verschlechterung gibt (Überwälzungseffekte).

Euro als Reservewährung

Der Anteil der Hauptreservewährung US-Dollar ist seit der Einführung des Euro von rund 70% auf rund 60% gefallen. Gleichzeitig ist der Anteil des Euro jedoch nicht angestiegen, sondern bei 20% relativ stabil geblieben. Die Erwartungen, dass der Euro zulasten des US-Dollar international an Bedeutung gewinnen könnte, wurden nicht bestätigt. Der langsame Bedeutungsverlust des US-Dollar ging mit einem Anstieg des Anteils der nicht traditionellen Währungen einher (alle Währungen außer US-Dollar, Euro, Britisches Pfund, Japanischer Yen).

Schlussfolgerung

Der Euro erfüllt die drei Funktionen des Geldes. Zudem hat die Währungszone mittlerweile drei große Krisen gut überstanden (Große Finanzkrise in den Jahren 2007 bis 2009, Euro-Staatsschuldenkrise in den Jahren 2011 und 2012 und die Pandemie in den Jahren 2020 bis 2022). Als Antwort auf die Krisen wurden zusätzliche Integrationsschritte unternommen, um den Bestand der Eurozone gewährleisten. Auch auf die aktuellen Probleme – vor allem dem Zielkonflikt zwischen Inflationsbekämpfung und Zinsbelastung für die Staaten – wird sicherlich eine zufriedenstellende Antwort gefunden werden. Das Fehlen einer gemeinsamen Fiskal- und Wirtschaftspolitik bleibt jedoch eine Schwäche der Eurozone.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.