Kommentar von Péter Varga, Senior Professional Fondsmanager ERSTE BOND EM CORPORATE

„Eine Savings and Loan (S&L: Spar- und Darlehenskasse) wäre für Boesky, der immer auf der Suche nach Kapital für seine Arbitrageabentuer war, eine Quelle unerschöpflicher Mittel gewesen. Aber was immer er mit dem Kapital vorhaben mochte, Milken und sein Stab konnten gelassen abwarten, wussten sie doch, wo der größte Teil des Geldes enden würde: als Investition in von Milken ausgesuchte Junk-bonds.“

James B. Stewart: Club der Diebe

Diese Geschichte basiert auf einer wahren Begebenheit aus den 1980er-Jahren. Boesky war ein Arbitrageur, ein Händler der Bewertungsunterschiede auf verschiedenen Märkten ausfindig macht, und Milken der König der „Junk Bonds“. Beide wurden später unter anderem wegen Insiderhandels verurteilt.

Der Grund, warum ich die Story von Evergrande damit beginne, liefert eine Bloomberg-Meldung vom 27. Mai 2021: „China Evergrande Group, the country´s most indebted developer, slid in the credit and stock market Thursday after a local media report, that regulators were looking into dealings with a banking unit that owns its bonds.”

Der Artikel beschreibt weiter, wie das Unternehmen Evergrande seine Beteiligung nach einer Anleiheemission (so nahm die Firma Geld dafür am Kapitalmarkt auf) an Shengjing Bank Co. im Jahre 2019 erhöhte und die Bank wiederum Evergrande Anleihen kaufte. Dabei handelte es sich um Transaktionen in der Höhe von 15,7 Milliarden USD. Eine sehr kreative, jedoch wie man aus obigem Zitat entnehmen kann, keine jungfrauliche Idee. Für mich, war das der letzte Tropfen, der das Fass zum Überlaufen brachte, um auch die restliche kleine Position an Evergrande bei knapp 97 im Preis abzustoßen.

Wer steckt hinter Evergrande und warum berichten die Medien davon?

Wie der Name des Unternehmens zeigt, haben wir es hier mit keinem bescheidenen Eigentümer zu tun: ever Grande – ewig groß? Chinesen haben eine Ader für ausgefallene Namen. Bei Hausbaufirmen trifft bzw. traf man auf Tochternamen, welche Anleihen auf „EASY TACTIC LTD“ emittieren, wie bei Guangzhou R&F Properties – auch sie sind am Rande der Zahlungsunfähigkeit – oder „TRILLION CHANCE“ und „SINCERLEY JOURNEY“. Hui Ka Yan, der Oberbefehlshaber und Mehrheitseigentümer der Firma, weist einen Musterwerdegang für die Werte der kommunistischen Partei auf.

Er ist unter armen Verhältnissen aufgewachsen und nach den Reformen von Deng Xiaoping begann er in den 90er-Jahren Häuser im Süden von China zu bauen. Seit über 30 Jahren ist er Mitglied der chinesischen kommunistischen Partei. Hui Ka Yan engagierte sich stets die aktuellen Ziele der KP Chinas zu unterstützen. Sowohl kulturelle Ziele wie zum Beispiel die seit 3-4 Jahren immer öfter verbreitete „common prosperity“, als auch in Chinas Ambitionen zu Fußball und Elektromobilität.

Evergrande gründete eine Fußballmannschaft und pumpte Millionen von USD hinein. Im Jahr 2014 wurde diese an Jack Ma von Alibaba verkauft. In Bezug auf Elektromobilität wurde China Evergrande New Energy Vehicle Group gegründet, die Krankenhäuser und Altersheime betreibt und dabei Elektroautos entwickelte. Diese kann ihre Mitarbeiter mittlerweile nicht mehr bezahlen. Hui Ka Yan ist ein Philanthrop, der viel spendet – wie auch zuletzt 115 Millionen USD für Gunagzhou Institute of Respiratory Diseases. In den Augen der Partei gilt er als ein braver Milliardär im Vergleich zur jungen Generation, wie Jack Ma und Co., die erst ihre Lehre meistern müssen.

4% des Gesamtmarktes

Evergrande, der nach Umsatz gerechnet ca. 4% des Gesamtmarktes ausmacht, baut die meisten Häuser im ländlichen China, sprich nicht an der Ostküste, wo viele wohnen wollen, sondern im Inneren des Landes.

Das Hauptaugenmerk liegt dabei darauf, die ländliche Bevölkerung in die Städte zu locken, weil es dort mehr Arbeit gibt, wie auch in Chongqing. Diese Häuser und Apartments werden nicht so schnell bezogen oder verkauft, damit scheinen sie länger in der Bilanz der Unternehmen auf. Jedoch, wie es bei Evergrande der Fall war, waren diese nicht als Inventar sondern als Investment kategorisiert. So konnte die Firma die Bewertung dieser Immobilien und Parkplätze immer nach oben anpassen, obwohl diese, da sie leer waren, keine Zahlungsströme lieferten.

Damit war das Eigenkapital auch inflationiert. Wie man in Bloomberg Meldungen auch lesen kann, prahlte der Eigentümer vor einem Jahr noch damit, dass Evergrande einer der weltweit Top 100 wertvollsten Unternehmen sein wird, mit über 1 Trillionen Yuan (ca. 134 Milliarden EUR) in Anlagen und 800 Milliarden Yuan (ca. 107 Milliarden EUR) Umsatz. Es mag schon sein, dass die Anlagen so hoch beziffert werden, aber sind diese wirklich so viel Wert? Ist es untermauert durch Zahlungsströme, die diese Bewertung als gerechtfertigt untermauert bzw. wie sind diese Anlagen finanziert?

Das ist gerade das Problem in der Geschichte: Evergrande kämpfte offensichtlich ständig mit Liquiditätsproblemen des schnellen Wachstums. Das Unternehmen musste Lieferanten, Kreditgeber, usw. bezahlen, bevor sie die Immobilien veräußern konnten. Immer öfter griffen sie dabei auf die vollen Beträge der eingezahlten Kaufpreise von Kunden zurück, die normalerweise je nach Bauvorschritt zur Verfügung standen. Selbst die Lieferanten wurden dann „gezwungen“, Teile der Zahlungen in Finanzierungsprodukte von Evergrande zu stecken, wenn sie in der Zukunft Aufträge von ihnen erhoffen wollten.

Auch Mitarbeitern wurde angeraten, in Produkte, die teils 25% oder mehr Rendite versprachen, zu investieren, welche am Ende der Laufzeit selten zurückgezahlt wurden, sondern meistens nur weiter verlängert. Die Finanztochter der Firma emittierte auch Produkte, die so, oder mit anderen ähnlichen Versprechungen in sogenannte WMPs (Wealth Management Product) gepackt waren und an Privatkunden von Banken vertrieben wurden. Diese Produktkategorie wuchs immens, sodass China diese vor ein paar Jahren stark eingrenzte. Dadurch wurde eine kleine Panik am Immobilienmarkt ausgelöst.

So entstand schlussendlich ein riesiges Netz an beteiligten Unternehmen und „Zwangsinteressierten“ am Schicksal von Evergrande, die durch Kedit- oder Aktien- bzw. Projektbeteiligungen an der Firma hängen. Kapital plus Zinsen sind mit immer neuen Gläubigern (auch im zweiten Sinne) ausbezahlt worden. Ein Pyramiden- bzw. eine Art Ponzi-System entstand.

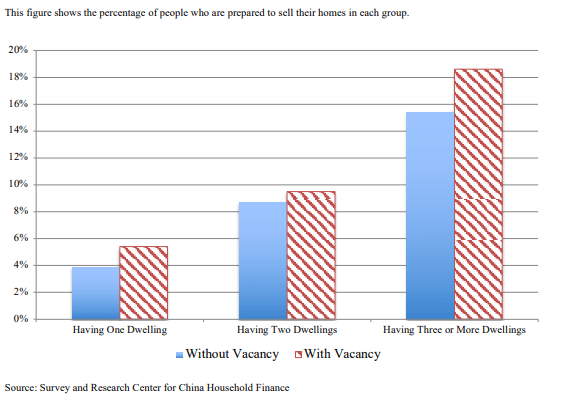

Spekulative Immobilienkäufe dominieren den Immobilienmarkt I.

Mehrfache Immobilienbesitzer setzen auf schnelle Gewinne im Immobilienboom

Charakteristisch für viele Hausbaufirmen im Reich der Mitte

Diese Methoden – zum Teil weniger aggressiv – sind charakteristisch für viele Hausbaufirmen im Reich der Mitte. Daher wollte China ab letztem Jahr die Industrie mit den sogenannten „3 Red Lines“ Richtlinien regulieren. Diese beschreiben 3 Verschuldungs- und Liquiditätskennzahlen, welche Firmen bis 2023 erfüllen sollten. Diese Richtlinien ähneln Produktregulierungen von Banken, wie sie auch nach der Subprime Immobilienkredite Krise eingeführt wurden.

So reduzierten in letzter Zeit viele Firmen ihre „offizielle Verschuldung“, dafür wuchsen die außerbilanzlichen Verpflichtungen (wie Beteiligungen an gemeinsamen Unternehmen, Joint Ventures) der Firmen fast exponentiell. Man kann die Schulden nicht wegzaubern, man kann sie nur in andere Schulden umwandeln oder restrukturieren.

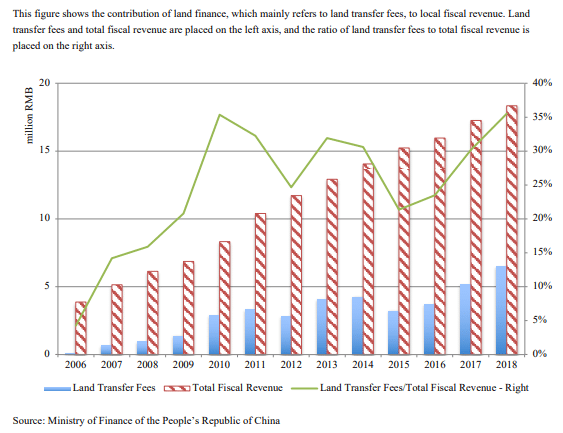

Die Rolle der Grundstückverkäufe in Einnahmen der lokalen Verwaltungen

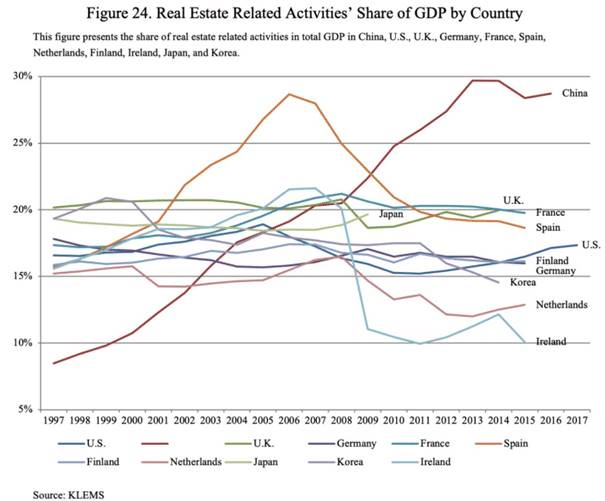

Die weltweite Immobilienwirtschaft

Warum ein großer Hausbauer, welcher in Schwierigkeiten steckt, so große Schlagzeilen macht, liegt daran, dass es sich hier um einen Sektor handelt, der nach Schätzungen für ca. 30% des Bruttoinlandsproduktes verantwortlich ist.

Die Immobilienwirtschaft sieht vereinfacht so aus: die lokale Verwaltung verkauft Land, um dadurch ihre Ausgaben zu finanzieren. Dieses wird von Hausbaufirmen mit vielen Schulden und wenig Eigenkapital gekauft, um darauf – teilweise in der „Pampa“ – Häuser und Apartments zu entwickeln (die auch neulich abgerissen werden, weil keiner einzieht, bzw. dem Entwickler das Geld ausgeht:

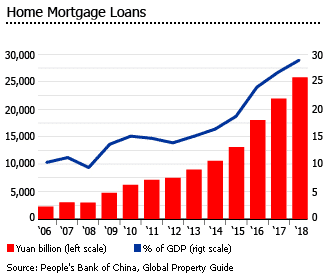

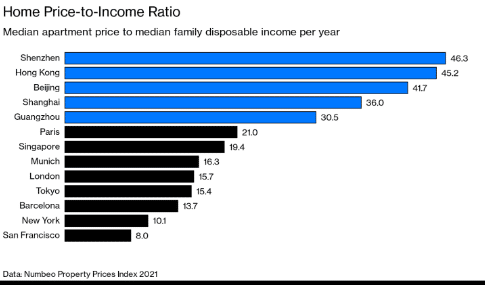

Diese werden entweder selbst von Käufern bezogen oder auch oft als leere Immobilien gehalten – als Anlage. Dadurch steigen die Preise, weil der Käuferherd immer größer wird. Es bietet eine Wertsteigerung für den Besitzer und sie müssen sich nicht um Mieter kümmern. Nachdem die Immobilienpreise angestiegen sind (chinesische Städte zählen zu den der teuersten weltweit), wurde immer mehr Menschen leichter gemacht, Immobilien auf Kredit zu kaufen.

Nun wackelt das Vertrauen auf Preissteigerungen. Beispielsweise gehen Entwickler Pleite, stellen die Immobilien nicht fertig oder bieten hohe Discounts an, um ihre Cash-Flows in Ordnung zu bekommen. Gefährliche Konsequenzen für die Wirtschaft können – sollte diese Problematik nicht ausreichend gelöst werden – auch auf andere Märkte umgreifen, da China für ca. 60% der weltweiten Nachfrage an Rohstoffen verantwortlich ist.

Gibt es eine Lösung für die Situation?

Ja. China muss erstmal sicherstellen, dass die Projekte von Evergrande fertiggestellt werden. Zur Not, so wie damals während der Finanzkrise 2008 Bankenersparnisse garantieren wurden. Der Staat muss also direkt eingreifen. Es muss zudem verhindert werden, dass durch Abverkäufe der Immobilienmarkt in eine Vertrauenskrise rutscht.

Es handelt sich um einen Sektor, der für 30% der GDP verantwortlich ist und ca. 60% der Haushaltsersparnisse ausmacht, mit Zahlungsverpflichtungen zwischen Firmen (lokale Verwaltung-Entwickler-Zulieferer-Ersparnisse). Eine Vertrauenskrise kann eine gefährliche Kettenreaktion auslösen.

Kann diese starke Preissteigerung am Immobilienmarkt weitergehen?

Vermutlich nein. Die Steigerungsraten werden immer geringer und es gibt mittlerweile Meldungen von „oben“, dass demnächst eher auf Mietimmobilien statt Eigentum für alle gesetzt werden soll. Es gibt Provinzen, die mittlerweile die Preise für Immobilientransaktionen regulieren. Diese dürfen zum Beispiel nicht höher als 5%, aber auch nicht tiefer als -15% im Vergleich zum Vorjahr sein. Das ist die Funktionsweise von China. Meine Frage wäre hier: Was machen jene Firmen, die am Markt 10-20% Zinsen zahlen, ihre Immobilienpreise limitiert bekommen haben und die Kosten durch Rohstoff – nicht ohne Grund verkauft China in letzter Zeit Rohstoffe am Markt, um die Preissteigerung zu drücken – um weiter zu wachsen?

Nun ja, viele könnten Bankrott gehen. Die Industrie könnte wackeln und eine Konsolidierung in der Branche stattfinden. Es ist ein sehr heikler Balancierungsakt, immerhin hat die Preissteigerung der Immobilien in den letzten Jahren Chinas Konsum am Leben gehalten und Millionen von Arbeitern aus dem ländlichen China Arbeit gegeben. Die Kredite und Zahlungsverpflichtungsketten könnten das jetzt in Zukunft in Frage stellen.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Herr Varga, ein sehr guter und interessanter Beitrag!

Sehr geehrter Herr Rinderer, Danke! In der Tat ist es ein sehr spannendes, aktuelles und weitreichendes Thema…

Selten so einen brauchbaren Artikel hier gelesen! Kompliment!

Sehr geehrter Herr Monay, es freut mich, vielen Dank!

Super Artikel Peter! Danke! LG Christoph