Vergleich")

„Wirklichkeit is immer das schönste Zeugnis für die Möglichkeit“

(Johann Nepomuk Nestroy)

Die Weltwirtschaft und die globalen Finanzmärkte sind in Schwierigkeiten. Zusätzlich zu ihren desaströsen medizinischen Folgen wird die Coronavirus Pandemie sehr wahrscheinlich eine globale Rezession auslösen, mit all den damit verbundenen negativen Konsequenzen wie steigende Arbeitslosigkeit, überstrapazierte Sozialsysteme und steigende Unternehmenskonkurse.

Bereits jetzt ist sie Auslöser der schwerwiegendsten Krise auf den Märkten für Risikoanlagen seit der großen Finanzkrise 2007-08.

Die größten Krisen der vergangenen Jahre

Der überstrapazierte erste Satz von Tolstoys Anna Karenina – „Alle glücklichen Familien gleichen einander, jede unglückliche Familie ist auf ihre eigene Weise unglücklich“ – wird manchmal auf Finanzkrisen angewendet.

Bullenmärkte seien alle gleich, heißt es, während Krisen und Börsencrashs sich unterschieden. Ich bin nicht überzeugt. Natürlich können sich die Auslöser von Krisen unterscheiden wie wir anhand der letzten drei Crashs, also 2000 (Platzen der Tech-Blase), 2007-08 (Hypothekenkrise und Lehman-Zusammenbruch) und in der aktuellen, durch ein Virus ausgelösten Krise sehen.

Aber was immer der Auslöser ist, die Marktdynamik auf dem Weg hinunter, die sich in Aktienkursen, Volatilitätsindikatoren Preisen angeblich sicherer Anlagen und Währungen widerspiegelt, ist in den verschiedenen Krisen oft erstaunlich ähnlich.

Die letzte Krise, die allen Beteiligten und Betroffenen noch voll in Erinnerung ist, ist die Finanzkrise, die Mitte 2007 begann und sich im September 2008 nach dem Zusammenbruch von Lehman Brothers beschleunigte (englisch oft mit GFC abgekürzt – für Great/Global Financial Crisis).

Sie löste eine globale Rezession aus, zerstörte nach manchen Schätzungen 40-45% des globalen Vermögens, und führte zur Einführung bis dahin gemiedener geldpolitischer Instrumente und regulatorischer Interventionen.

Die Global Financial Crisis ist daher der wahrscheinlich beste Referenzpunkt um einzuordnen, was gerade auf den internationalen Finanzmärkten passiert, und um abzuschätzen, wie sich die Dinge in den nächsten Monaten entwickeln werden.

Corona vs. Lehman – Eine Gegenüberstellung

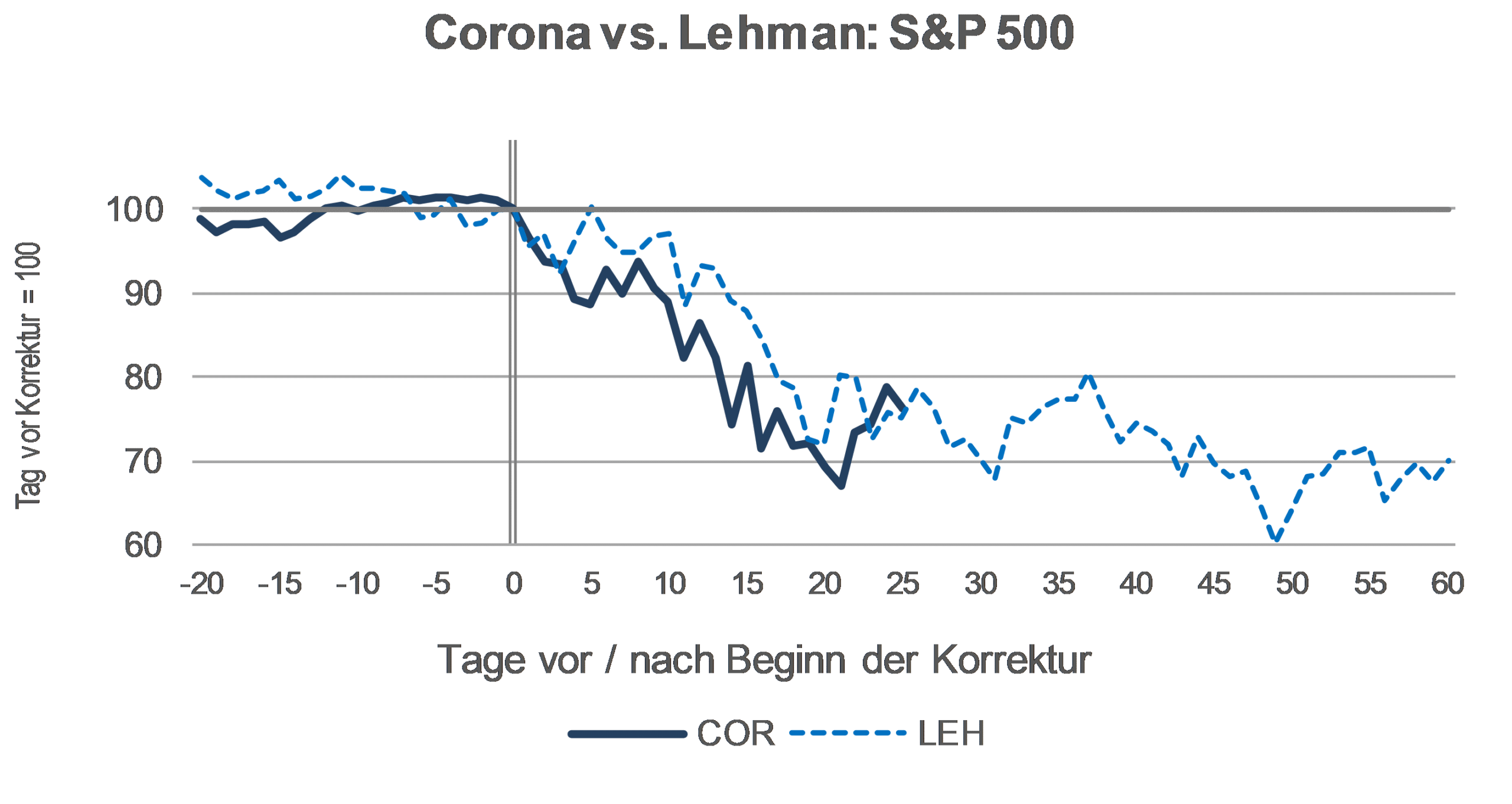

Der Crash im Jahr 2008 hatte, so wie die aktuelle Krise, massive Auswirkungen auf alle Assetklassen. Der folgende Chart zeigt als ein Beispiel den Verlauf des S&P 500 Index seit dem 21. Februar 2020, als das Coronavirus das erste Mal die europäischen und US-Märkte erschütterte, und im Vergleich seine Entwicklung nach dem 15. September 2008, dem Tag als Lehman pleite ging.

Quelle: Bloomberg; Erste Asset Management; Daten per 27.3.2020

Natürlich darf ein derartiger Vergleich nicht mit einer Prognose verwechselt werden. Aber die Parallelen könnten uns zumindest Indizien dafür liefern, was an Finanzmärkten nach Schocks wie dem Coronavirus möglich ist.

Und die Unterschiede zu 2008 lassen allenfalls Rückschlüsse darauf zu, ob sich die aktuelle Krise in eine unterschiedliche Richtung entwickelt.

Im Einzelnen zeigt die Gegenüberstellung der beiden Krisen eine Reihe beachtenswerter Entwicklungen:

1. In den ersten fünf Wochen nach Ausbruch der Krise war der Abverkauf an den Aktienbörsen steiler und stärker als während der Lehman-Krise, zumindest in Europa und den USA. Ein wichtiger Unterschied zu 2008 ist allerdings, dass globale Aktien in den zwölf Monaten vor dem Lehman-Kollaps bereits über 20% verloren hatten, während die Korrektur seit Februar diese Jahres nur wenige Tage nach den Allzeithochs wichtiger Aktienindizes einsetzte.

2. Europa blieb anfangs im Zuge der aktuellen Krise hinter den USA zurück. Dies änderte sich zuletzt, als auch die USA von der Pandemie voll erfasst wurde. Schwellenmärkte performten besser (weniger schlecht) als entwickelte Märkte, da die Pandemie in Asien schon auf dem Rückzug war, während sie sich im Westen noch ausbreitet. Die Erfahrung des Jahres 2008 legt allerdings nahe, dass sich – sobald die globalen ökonomischen Turbulenzen heftig genug werden – auch die Schwellenmärkte sich dem Abwärtsstrudel nicht entziehen können und vielleicht sogar stärker leiden als die entwickelten Märkte.

3. Wenig überraschend spiegelten auch die wichtigsten Volatilitäts- und Risikoindikatoren den gegenwärtigen Stress an den Märkten wider. Die Aktienvolatilität stieg auf Niveaus, die zuletzt 2008 gesehen wurden. Auch die Volatilität an den Anleihemärkten und bei Währungen stieg signifikant, blieb aber unter den Niveaus des Jahres 2008. Allerdings war das Ausgangsniveau diesmal deutlich niedriger.

4. Andere Risikoanlagen bekamen die Turbulenzen ebenfalls zu spüren. Die Zinsspreads hochverzinslicher Unternehmensanleihen in den USA – also der Abstand zwischen Anleihen ohne „investment grade“-Rating und Staatsanleihen – stiegen auf über 1,000 Basispunkte, ein Wert der 2008 deutlich später in der Krise überschritten wurde. Dies hat vor allem mit der US-Ölschieferindustrie zu tun, die unter dem aktuellen Ölpreisverfall besonders leidet und in der Zwischenzeit einen signifikanten Anteil in dieser Assetklasse hat.

5. Die US Anleihenmärkte entwickelten sich unterschiedlich im Jahr 2008 und derzeit. 2020 kam es zu einem deutlichen Rückgang der Renditen – ausgehend von bereits niedrigen Niveaus – während die Reaktion auf die Verschlechterung der Wirtschaftsaussichten erst zwei Monate nach dem Beginn der Krise einsetzte. Die Zinskurve wurde hingegen in beiden Fällen steiler, und zwar sowohl in den USA als auch in Europa, in Erwartung einer geldpolitischen Expansion der Zentralbanken-

6. In beiden Fällen, also sowohl 2008 als auch in der jetzigen Krise, wurde der US-Dollar nach wenigen Tagen stärker, was seiner Natur als „sicherer Hafen“-Währung entspricht. Allerdings kam es zuletzt wieder zu einer Trendwende, als das Virus auch auf die USA übergriff.

7. Gold bewegte sich in den letzten Wochen seitwärts, während es nach dem Lehman-Debakel 20% zulegte. Es verzeichnete zwar auch 2008 einen temporären Einbruch, aber danach stieg es in den drei folgenden Jahren um 140%, wahrscheinlich als Reaktion auf Inflationserwartungen (die sich nicht erfüllten) im Zuge der quantitativen Lockerung der US-Zentralbank.

8. Der Ölpreis fiel diesmal doppelt so rasch als 2008. Zusätzlich zum Druck als Folge der erwarteten Rezession beschleunigten die fehlgeschlagenen Verhandlungen zwischen Saudi-Arabien und Russland über Produktionskürzungen den Preisverfall. 2008 hatte der Preisrückgang bereits vor der Lehman-Krise eingesetzt und danach verlor Brent mehr als 60% bevor drei Monate später bei USD34/je Fass ein Boden erreicht wurde.

9. Die Konsensprognosen des Wirtschaftswachstums und der Unternehmensgewinne gingen im Zuge der aktuellen Krise rascher zurück als während der Lehman-Krise. Gegeben die Erfahrung des Jahres 2008 und unter Berücksichtigung des Umstandes, dass Konsensprognosen träge Indikatoren sind, ist davon auszugehen, dass es in den kommenden Wochen und Monaten zu weiteren Revisionen nach unten kommt.

Die Unsicherheit bleibt vorerst hoch und damit auch die Volatilität

Zukunftsgerichtete Aktienbewertungen sind momentan noch weniger zuverlässig als in normaleren Zeiten.

Was die Zahlen jedoch nahelegen ist, dass die Rally der letzten Woche noch keine nachhaltige Entspannung signalisiert. Selbst wenn die Gewinnmultiplikatoren einen Boden gefunden haben sollten (was nicht sicher ist), wird der Druck weiterer Gewinnrevisionen auf die Märkte anhalten.

Eine Lehre aus der Finanzkrise vor 12 Jahren ist, dass derartig heftige Turbulenzen längerfristig nachwirken und auch in der aktuellen Krise noch eine holprige Reise vor uns steht.

Was kann ein Aktienanleger in dieser Phase machen?,

Eine andere Lehre aus der letzten Krise bzw. generell aus Phasen hoher Volatilität ist, dass Market Timing – also der Versuch mit der Allokation auf tägliche und wöchentliche Marktschwankungen zu reagieren – wenig Chancen auf Erfolg haben.

Auch in einem schwankungsfreudigen Umfeld wie jetzt ist regelmäßiges Ansparen der beste Weg um bei niedrigen Börsenkursen mehr Anteile zu erwerben und von der möglichen Erholung zu profitieren.

Mehr Infos zum Fondssparen:

https://www.erste-am.at/de/sfondsplan oder auf unserer Website unter diesem Link.

Wenn Sie bereits Aktien halten: agieren Sie wie ein Unternehmer und nicht wie ein Spekulant:

In Phasen wie diesen macht es Sinn ein Cash-Polster zu haben um bei niedrigen Niveaus zuzukaufen. Niemand hat die Kristallkugel die einem verrät, wann der richtige Zeitpunkt ist wieder einzusteigen. Setzen Sie auf Qualitätsaktien und streuen Sie ihre Investments. Mehr Informationen dazu finden Sie hier.

Unser Dossier zum Thema Coronavirus mit Analysen: https://blog.de.erste-am.com/dossier/coronavirus/

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.