Diese Woche jährt sich der Höhepunkt der „New-Economy-“ oder „Dot-Com-Blase“ zum zwanzigsten Mal. Am 10. März 2000 erreichten die Leitindizes für Technologiewerte ein letztes Mal Rekordstände, bevor sie in den darauf folgenden Wochen einbrachen und sich das Ausmaß massiver Fehleinschätzungen und Überbewertungen im Bereich von Telekom-, Medien- und Technologiewerten (TMT) offenbarte.

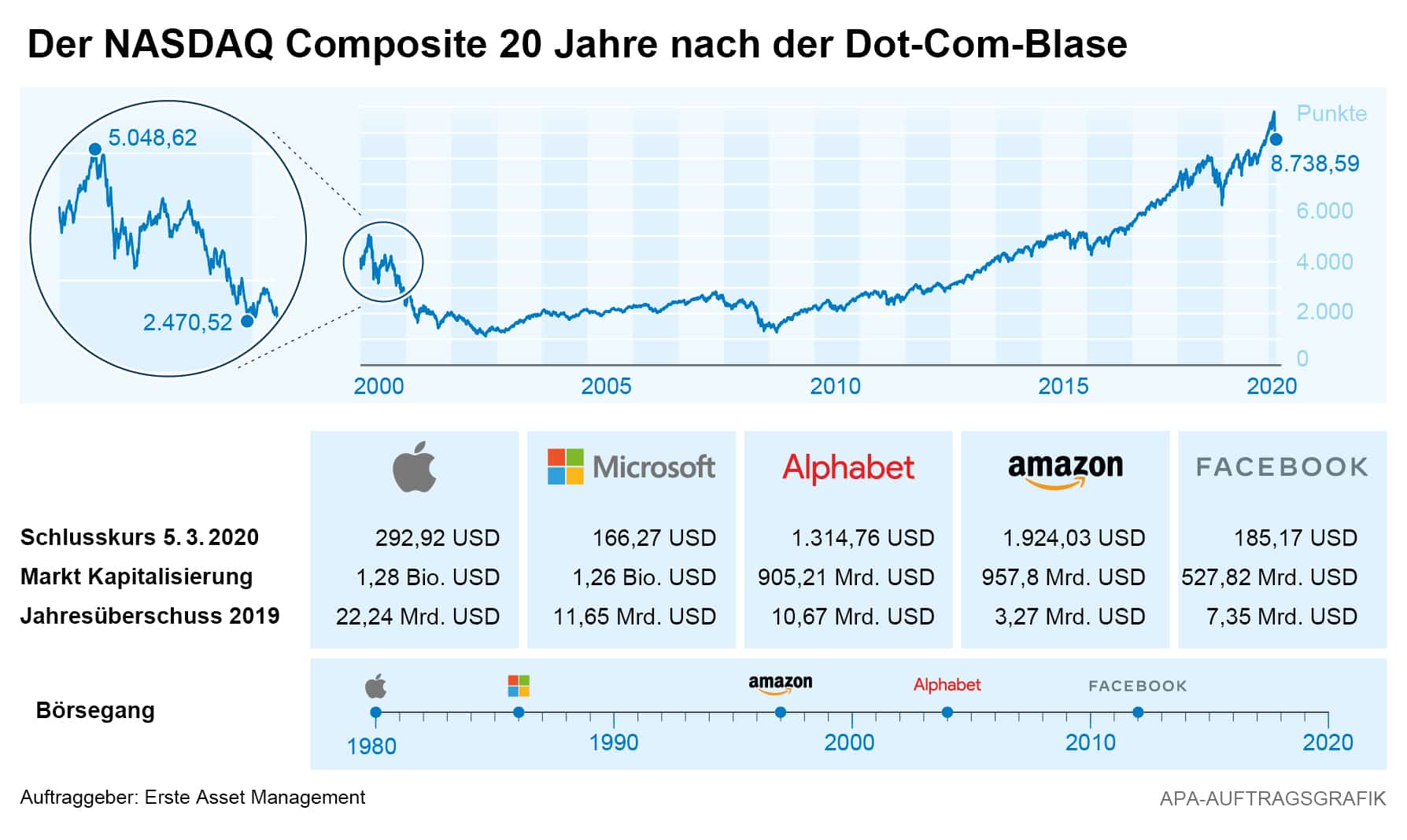

Stand der technologielastige NASDAQ Composite Index der New Yorker Börse am 10. März noch bei 5.048 Punkten, halbierte sich der Punktestand bis zum Jahresende 2000 auf 2.471 Einheiten. In Frankfurt stürzte der Index für das Segment „Neuer Markt“ (NEMAX) im selben Zeitraum von 9.631 Zählern auf 2.869 Punkte ab.

Das Börsenbeben sollte nicht nur unzähligen Privatanlegern ihre Investments kosten, sondern auch zu einer Bereinigung in der Branche führen. Zwei Jahrzehnte später scheinen sich die Versprechungen des digitalen Geschäfts zumindest teilweise doch noch erfüllt zu haben.

Aufstieg und vorläufiger Fall einer Hoffnungsbranche

Angetrieben von hohen Erwartungen an neue Technologien wie das Internet oder erste Mobilfunkangebote und damit verbundenen innovative Geschäftsmodelle, herrschte kurz nach der Jahrtausendwende an den Börsen weltweit regelrecht Goldgräberstimmung. Die langfristigen Umsatz- und Gewinnerwartungen gerade an junge TMT-Unternehmen lockten neben erfahrenen und institutionellen Investoren zunehmend private Kleinanleger an die Börsen.

Ein prominentes Beispiel dafür aus Europa ist die Deutschen Telekom, die in mehreren Ausgabetranchen für viele Deutsche als lukrativer Einstieg in den Aktienmarkt dargestellt wurde. Der Kurs der stark beworbenen „T-Aktie“ erreichte nach einem Ausgabepreis von 39,50 Euro Mitte 1999 nur wenige Tage vor dem Höhepunkt der Blase im März 2000 seinen höchsten Stand von 103,50 Euro. Als nur drei Monate später eine dritte Welle an T-Aktien an die Börse gebracht wurde, lag der Ausgabepreise noch bei 66,50 Euro bevor der Wert innerhalb weniger Monate auf unter 20 Euro abrutschte.

Angesichts unendlich erscheinender Möglichkeiten wurden bei der Aktienbewertung „harte Kriterien“ wie die tatsächliche Entwicklung der Geschäftszahlen vernachlässigt. „Klicks“ avancierten zu einer Art neuen Währung und potenzielles Wachstum rückte in den Vordergrund. Große Teile von Unternehmensausgaben flossen statt in Infrastruktur und Entwicklung vor allem in Marketingausgaben.

Da der Sektor vielfach von immateriellen Gütern wie IT-Knowhow und Computerprogrammen abhing, standen vielen Bewertungen kaum physische Anlagen gegenüber. Darüber hinaus trugen Fälle von Bilanzfälschung und betrügerische Aktivitäten im Schatten der „New Economy“ zur Blasenbildung bei.

Beispielhaft dafür steht der deutsche Medienkonzern EM.TV. Dieser hatte sein Geschäft mit TV-Vermarktungsrechten an die Frankfurter Börse gebracht und noch in der ersten Hälfte 2000 Prognosen mit massiven Umsatz- und Gewinnsteigerungen ausgegeben.

Im letzten Jahresviertel setzte schließlich eine Gewinnwarnung dem Hype ein Ende, führte zu einem Kursabsturz der EM.TV-Aktie sowie Klagen von Kleinanlegern und Ermittlungen wegen Bilanzunregelmäßigkeiten und Insiderhandel.

Branchenweit in der „New Economy“ mehrten sich Befürchtungen, dass sich die hohen Investitionskosten in die nötige Infrastruktur vielleicht nie rechnen werden. Erste Pleiten von Startups führten über Beteiligungen – die oft durch Aktien finanziert worden waren – zu weiteren Bewertungsverlusten.

Als sich angesichts dessen erfahrene Anleger begannen zurückzuziehen, fielen die Kurse noch weiter und lösten den Absturz des gesamten Sektors aus. In Österreich standen der Internetdienstleister YLine und Online-Buchhändler Lion.cc im Zentrum der Turbulenzen, die schließlich auch den Papierwarenhändler Libro mit in den Abgrund rissen.

Korrekturen und späte Gewinner einer geschundenen Branche

Während Privatanleger den rechtzeitigen Absprung verpassten und ihre Investments verloren, setzte unter den Unternehmen eine Bereinigung ein, die viele der Neugründungen nicht überlebten. Andererseits überstanden spätere Weltkonzerne das Platzen der „Dot-Com-Blase“ und setzten in der Folge unbeirrt ihren Weg an die Spitze der Börsen fort.

Während der NEMAX-Index an der Frankfurter Börse in den frühen 2000er-Jahre eingestellt wurde, kämpfte sich der NASDAQ Composite Index in den USA von der 2.500-Punkte Marke nach der Dot-Com-Blase auf über 9.000 Punkte zuletzt zurück in neue Sphären.

Heute dominieren mit Apple, Microsoft, der Google-Mutter Alphabet, dem Onlinehändler Amazon und Facebook Werte aus dem Telekom-, Medien- und Technologiesektor die Liste der wertvollsten Börsenunternehmen und gelten – unter Rahmenbedingungen, die wesentlich durch den Börsencrash vor 20 Jahren mitgeprägt wurden – als besonders gefragte Werte.

ERSTE STOCK TECHNO: Schwieriger Beginn – rasante Aufholjagd

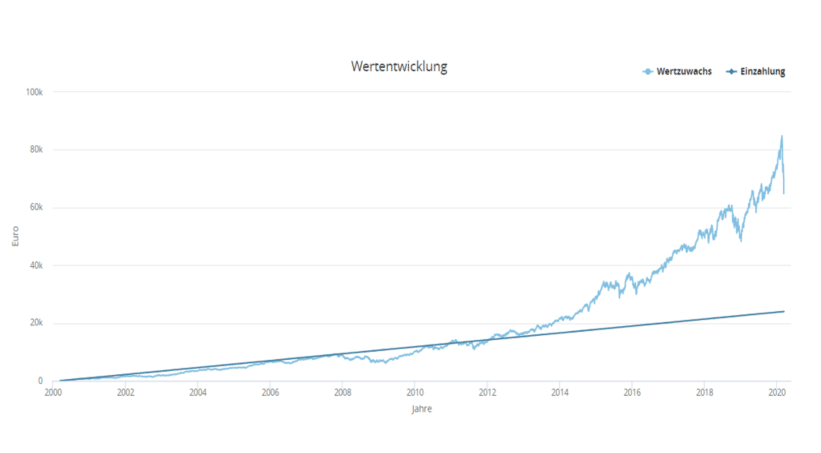

Aktien wie Apple, Alphabet, Amazon, Facebook, Microsoft und co. finden sich auch im Fonds ERSTE STOCK TECHNO, der am 16.3.2000 gestartet und von Anfang an in den größten und bedeutendsten Unternehmen der Technologie-Branche investiert war.

So wie viele Aktien musste er zum Fondsbeginn einen Wertverlust in Kauf nehmen, aber mit zulegender Anlagedauer kamen die Unternehmen und auch die Kursgewinne zurück. Wer damals mit 0 Euro begonnen hat regelmäßig 100 Euro Technologieaktien zu kaufen, kann sich heute über ein kleines Vermögen von mehr als 64.700 Euro freuen.

Diese ergibt eine stolze Wertsteigerung von über 9 Prozent pro Jahr* (siehe „Performance-Rechner“, https://www.erste-am.at/de/sfondsplan/rechner/performance-rechner). In diesem Wert sind sämtliche maßgeblichen Kurseinbrüche bereits in der Geschichte des berücksichtigt, wie das Platzen der Dot.com-Blase, die Finanzkrise 2008 oder auch die jüngsten Kursrückschläge aufgrund des Corona-Virus.

Hier gilt hier so wie bei früheren Korrektur-Phasen: Kursrückgänge können genützt werden um neue Positionen aufzubauen. Die Aussichten für die Technologie-Branche sind auf längere Sicht nach wie vor intakt.

*Dieses Ergebnis basiert auf einer historischen Rendite in % p.a., ohne Gebühren und Bearbeitungskosten. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Entwicklung des Fonds.

Vorteile für den Anleger

- Breite Streuung in Technologie-Unternehmen schon mit geringem Kapitaleinsatz.

- Aktive Titelselektion nach fundamentalen Kriterien.

- Chancen auf attraktive Wertsteigerung.

- Der Fonds eignet sich als Beimischung zu einem bestehenden Aktienportfolio und ist für einen langfristigen Substanzzuwachs bestimmt.

Zu beachtende Risiken

- Der Fondspreis kann stark schwanken (hohe Volatilität).

- Der Anleger trägt vor allem das Risiko der Rohstoffbranche sowie das Emittentenrisiko der partizipierenden Unternehmen.

- Aufgrund der Anlage in Fremdwährungen kann der Anteilwert in Euro durch Wechselkursänderungen belastet werden.

- Kapitalverlust ist möglich.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.