Lieferkettenunterbrechungen und der Arbeitskräftemangel haben in den vergangenen zwei Jahren soziale Fragen zunehmend in den Mittelpunkt gerückt. Unternehmen haben derzeit mitunter Schwierigkeiten wichtige Teile für ihre Produktion zu beschaffen. Andererseits stellt sich in letzter Zeit oftmals auch das Finden talentierter Mitarbeiter:innen als Herausforderung dar. Die Liste der sozialen Probleme lässt sich fortsetzen: Entlassungen und Freistellungen, sowie Gesundheit und Sicherheit während der Pandemie haben die Aufmerksamkeit auf den Schutz der Rechte der Arbeitnehmer:innen gelenkt. Zudem haben die jüngsten Cyberangriffe auf kritische Infrastrukturen die Achillesferse der modernen Gesellschaft aufgezeigt.

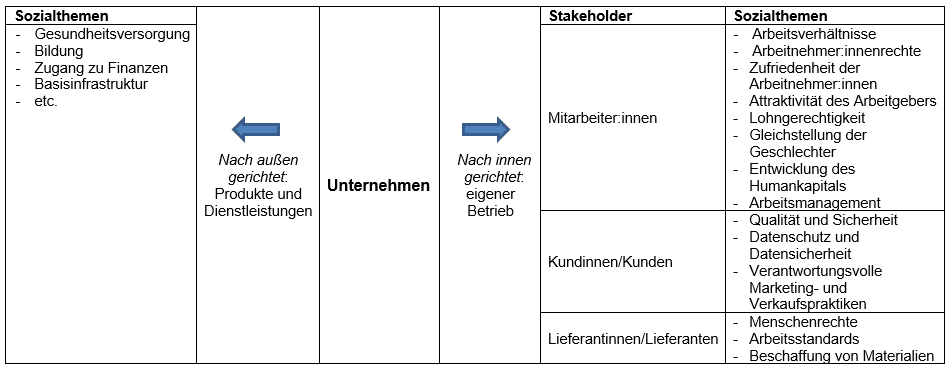

Kein Unternehmen existiert in Isolation. Firmen haben sowohl mit internen als auch mit externen Stakeholdern wie Mitarbeiter:innen, Kund:innen und Lieferant:innen zu tun. Darüber hinaus bieten einige Unternehmen direkt Waren und Dienstleistungen mit sozialem Schwerpunkt an. Im Vergleich zu den „E“-Faktoren (Umwelt) und den „G“-Faktoren (Governance) des ESG-Ratings decken die „S“-Faktoren (Sozial) weitreichende Themen ab, über die in der Investmentbranche kein Konsens besteht. Trotz der Komplexität bewerten wir die sozialen Faktoren aus zwei Perspektiven:

- Wie interagieren Unternehmen über ihre Geschäftstätigkeit mit den Stakeholdern?

- Wie beeinflussen Unternehmen durch ihre Produkte und Dienstleistungen die Gesellschaft?

Wir versetzen uns in die Lage der Mitarbeiter:innen/Kund:innen

Für nahezu alle Unternehmen sind die Mitarbeiter:innen lebenswichtig. Während motivierte Mitarbeiter:innen auch produktiver sind, hat eine hohe Fluktuationsrate mitunter negative Auswirkungen auf die Kosten. So werden Zeit, Anstrengungen und Ressourcen benötigt, um Stellen zu besetzen und neue Mitarbeiter:innen einzuarbeiten. Die Bedeutung des Humankapitals ist in Branchen wie der Vermögensverwaltung, der Werbung, der Technologie oder der Pharmazie noch stärker ausgeprägt.

Der Mangel an Daten und die fehlende Konsistenz der „S“-Faktoren stellen nach wie vor eine Herausforderung für ihre Einbeziehung in die ESG-Analyse dar. Wir nutzen daher alternative Quellen im Internet, um eine qualitative Bewertung von Unternehmen vornehmen zu können. Indem wir uns in die Rolle eines Mitarbeiters oder einer Mitarbeiterin bzw. eines Kunden oder einer Kundin versetzen und direkt in Mitarbeiter:innen- und Produktbewertungen schauen, können wir Einblicke in die Qualität des Managements und die Beliebtheit der Produkte gewinnen. Lange und aktuelle Kommentare geben in der Regel Aufschluss über Stärken und Schwächen, die in der Unternehmensberichterstattung nicht zu finden sind. Wir stellen Fragen wie: Würde ich gerne für das Unternehmen arbeiten, wenn ich einen Job suchen würde? Würde ich die Produkte des Unternehmens kaufen, nachdem ich die Bewertungen dazu gelesen habe?

Durch den Vergleich mit den Bewertungen ähnlicher Unternehmen oder Produkte kann man sich einen Eindruck davon verschaffen, wie das Unternehmen in Bezug auf das Gesamtmanagement, die Talententwicklung und die Marktfähigkeit der Produkte dasteht. Plattformen von Drittanbietern wie Indeed, Glassdoor, Amazon und Trustpilot, bzw. Diskussionen auf Facebook oder YouTube sowie spezialisierte Produktbewertungs-Websites, sind Orte, die wir prüfen. Eine Einschränkung besteht darin, dass man gefälschte Bewertungen in Betracht ziehen muss, was eine gewisse Erfahrung bei deren Erkennung erfordert.

Prüfung von Finanzberichten

Soziale Fragen können für Unternehmen von großer Bedeutung sein. Augenscheinlich wird das etwa am Beispiel der Produktsicherheit und -qualität. Fehlerhafte oder mangelhafte Produkte müssen zurückgerufen werden, was das Vertrauen der Verbraucher:innen erschüttert, den Ruf des Unternehmens beschädigt und zu Verlusten führt. Der Takata-Airbag-Rückruf, der 2008 in aller Stille begann und sich seitdem zu einer der größten Rückrufaktionen der Geschichte ausgeweitet hat, ist ein typisches Beispiel hierfür. Die Gesamtkosten werden auf über 24 Milliarden US-Dollar geschätzt – weltweit waren fast 100 Millionen Fahrzeuge mit fehlerhaften Airbag-Gasgeneratoren des inzwischen bankrotten Unternehmens Takata betroffen. Die Aufwendungen im Zusammenhang mit Produktgarantien sind in den Rückstellungen der Bilanz ausgewiesen. Wir können die getroffenen Annahmen überprüfen und beurteilen, ob die Rückstellungen für die künftige Begleichung von Verbindlichkeiten ausreichend sind.

Lieferkettenmanagement und Due Diligence

Ein Hauptrisiko in der Lieferkette ist die Nichtverfügbarkeit von Produkten, die für den Betrieb eines Unternehmens unerlässlich sind. Unternehmen mit effektiven, effizienten, widerstandsfähigen und flexiblen Lieferketten heben sich in Zeiten der Unterbrechung von anderen ab. Nearshoring, Diversity-Sourcing, Multi-Sourcing und Dual-Sourcing-Strategien können die Widerstandsfähigkeit der Lieferkette zudem verbessern. Im Gegensatz dazu ist es ein Warnzeichen, sich bei wichtigen Teilen auf einen einzigen Lieferanten zu verlassen.

Due Diligence und Lieferkettenaudits gehen beim Lieferkettenmanagement Hand in Hand. Beides zielt darauf ab, alle rechtlichen und Governance-Probleme sowie ethische und ökologische Risiken im Zusammenhang mit potenziellen oder bestehenden Lieferanten zu ermitteln. Das soll sicherstellen, dass die Lieferanten ethische Standards und soziale Normen einhalten. Ein berühmter Fall ist der Fast-Fashion-Einzelhändler Boohoo, der im Jahr 2020 in eine Kontroverse um seine Lieferkette verwickelt war. Unternehmen, die ihre Lieferanten sorgfältig prüfen und regelmäßig Audits durchführen, können diese Risiken minimieren.

Soziale Auswirkungen durch die Bereitstellung von Dienstleistungen und Gütern

Laut der PRI Impact Investing Market Map gibt es vier zentrale soziale Themen in Sachen Impact Investing. Dazu zählen: Erschwinglicher Wohnraum, Bildung, Gesundheit und der Zugang zu finanziell tragbaren Finanzdienstleistungen. Heruntergebrochen auf die einzelnen Themenfelder geht es dabei unter anderem um die Verwaltung, den Bau oder den Verkauf von Sozialwohnungen oder aber auch um Bildungsdienstleistungen und Gesundheitseinrichtungen wie Kliniken oder Labors. Weitere Beispiele sind Mikrokredite, KMU- oder Mikrofinanzierungen.

Indem sie Kriterien wie etwa die Zugänglichkeit und Erschwinglichkeit von Finanzdienstleistungen erfüllen, können Unternehmen, die in den oben genannten Bereichen tätig sind, einen Beitrag zu den Zielen für nachhaltige Entwicklung der UN leisten. Beispiele dafür sind die Ziele „keine Armut“, „Gesundheit und Wohlergehen“, „Hochwertige Bildung“, „menschenwürdige Arbeit und Wirtschaftswachstum“ und „nachhaltige Städte und Gemeinden“.

Zusammenfassend lässt sich sagen, dass Investor:innen den sozialen Faktoren aufgrund ihrer weitreichenden Themen und weitreichenden Auswirkungen immer mehr Aufmerksamkeit schenken. Während die Lücken bezüglich der Offenlegung dieser Themen geschlossen werden müssen, können alternative Informationsquellen und die bestehende Offenlegung von Finanzdaten genutzt werden, um einen Einblick in die soziale Leistung von Unternehmen zu erhalten. Anleger:innen können sich das zunutze machen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.