Jedes Jahr organisiert der unabhängige Investment-Research-Anbieter BCA eine hoch interessante Veranstaltung für Investment Profis aus allen Ecken der Welt und bietet diesen ein perfektes Umfeld um über die anstehenden Herausforderungen auf den Finanzmärkten zu diskutieren. Die diesjährige Konferenz fand in Toronto statt und widmete sich dem Kernthema: Wie kann man in einer späten Phase des Wirtschaftszyklus den erreichten Wohlstand erhalten und weiter ausbauen? Eine besonders wichtige Frage die es zu beantworten gab, war, ob die US Zentralbank mit Leitzinsanhebungen wiederum als Auslöser eines Wirtschaftsabschwungs fungieren wird oder es doch dieses Mal anders sein könnte.

Erhöhte Unsicherheit

Genau 10 Jahre, nachdem die Finanzkrise die Märkte wie ein Keulenschlag getroffen hatte, scheinen die Auswirkungen auf die Gesellschaft und das Leben der Menschen wie ein immer wiederkehrender Geist zu sein, der nur schwer loszuwerden ist. Obwohl wir Volkswirtschaften beobachten können, die über die Vollbeschäftigung bereits hinausgehen, ist das Lohnwachstum begrenzt, so dass Ökonomen ihr Vertrauen in alt bekannte Modelle in Frage stellen. Offensichtlich müssen neue Einflussfaktoren stärker berücksichtigt werden. Ein großer Faktor könnte Unsicherheit und Ängste über zukünftige wirtschaftliche aber auch politische Entwicklungen sein.

Schwindende Verhandlungsmacht von Arbeitnehmern

Darüber hinaus gewinnen Unternehmen durch stärkere Konzentration innerhalb der Industrie sowie technologische Verbesserungen und Entwicklungen wie künstliche Intelligenz und Robotik mehr an Macht. Die Verhandlungsmacht der Arbeitnehmer ist eingeschränkt, denn wer Angst hat, wird kein gutes Verhandlungsergebnis erzielen. Der angesprochene Zusammenhang zwischen Lohnwachstum und Beschäftigung ist nicht gut ersichtlich und muss erst vollständig wieder hergestellt werden!

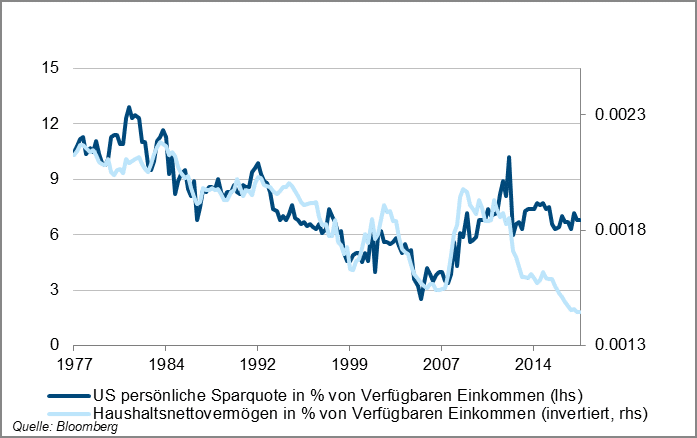

Wohlhabende US Haushalte

Im Diagramm sehen wir einen klaren strukturellen Bruch des US-Verbraucherverhaltens. Auch wenn das Haushaltsnettovermögen deutlich zunimmt, hat die Sparquote der Haushalte seit der Finanzkrise kaum abgenommen. Dies reflektiert eine gewisse Unsicherheit und beschreibt auch die Tatsache, dass der Konsum nicht mehr in diesem Ausmaß wie noch vor der Krise mit höherem Vermögen ansteigt. Dieser Umstand ist mit ein Grund warum die Inflation derzeit gering ausfällt und dadurch die Zentralbank (FED) den nötigen Spielraum besitzt um ihre Politik nur mild restriktiv zu gestalten. Denn solange die Preisstabilität in einer gewissen Bandbreite gegeben ist kann die FED ihren Pfad zu einer Normalisierung beibehalten.

Zentralbank sieht sich mit einem Dilemma konfrontiert

Die Federal Reserve Bank war in den letzten zehn Jahren der maßgebende Motor der Wirtschaftstätigkeit und trieb die Märkte mit billigem Geld an, um vorrangig die Folgen der Finanzkrise zu bekämpfen. Vor kurzem hat sich die Politik von der quantitativen Lockerung zur Straffung verlagert. In mehrfacher Hinsicht ist das eine Hercules-Aufgabe. Die Schuldenstände sind viel höher als in der Vergangenheit, was dazu führt, dass die Märkte auf Zinsänderungen viel sensibler reagieren. Hinzu kommt, dass Zentralbanken anders als noch früher ihre Aufmerksamkeit auch den Finanzmärkten, insbesondere Währungsrelationen, widmen und an Bedeutung gewinnen. Die FED befindet sich in einem Dilemma. Sie muss ihre Politik im Gleichgewicht halten. Auf der einen Seite will sie verhindern, dass die US-Märkte in eine Rezession schlittern. Auf der anderen Seite müssen die Leitzinsanhebungen aufgrund des starken Wirtschafswachstums vorangetrieben werden, damit Inflation nicht signifikant ansteigt. Bis jetzt ist es der FED gut gelungen durch moderate Zinserhöhungen das Gleichgewicht zu wahren. Janet Yellen machte diesen Punkt deutlich mit ihrer Aussage: „Es ist wie Farbe beim Trocknen zuzusehen“. Nur bei einer deutlichen Verschlechterung der Wirtschaftstätigkeit in den USA würde die Stabilitätspolitik ändern und folglich die Zinspolitik.

Konsum und Lohnwachstum sind die Schlüsselfaktoren

Zusammenfassend kann gesagt werden, dass Konsum und Lohnwachstum die Schlüsselfaktoren sind. Ich empfehle, diese beiden Indikatoren genau im Auge zu behalten. Sollte die Unsicherheit nachlassen und sich damit der Konsum erhöhen könnte dies durchaus mit einer zusätzlichen Beschleunigung des Lohnwachstums zu einem gefährlichen Cocktail an Inflation führen. In dieser Situation hätte die Zentralbank keine andere Wahl als signifikant restriktiver zu werden, sprich die Zinsen mit einem erhöhten Tempo anzuheben. Wieder einmal wäre damit schlussendlich der Spruch „Dieses Mal ist es anders“ widerlegt.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.