Die großen Zentralbanken haben im heurigen Jahr einen Wendepunkt in ihrer Geldpolitik erlebt. Nach Jahren der niedrigen Leitzinsen hat nun der Zinserhöhungszyklus begonnen. So hob in dieser Woche die Federal Reserve in den USA ihren Leitzins zum bereits sechsten Mal im heurigen Jahr auf ein Niveau von 3,75 bis 4,00 % an. Damit erreichte die „Fed Funds Rate“ das höchste Niveau seit Jänner 2008.

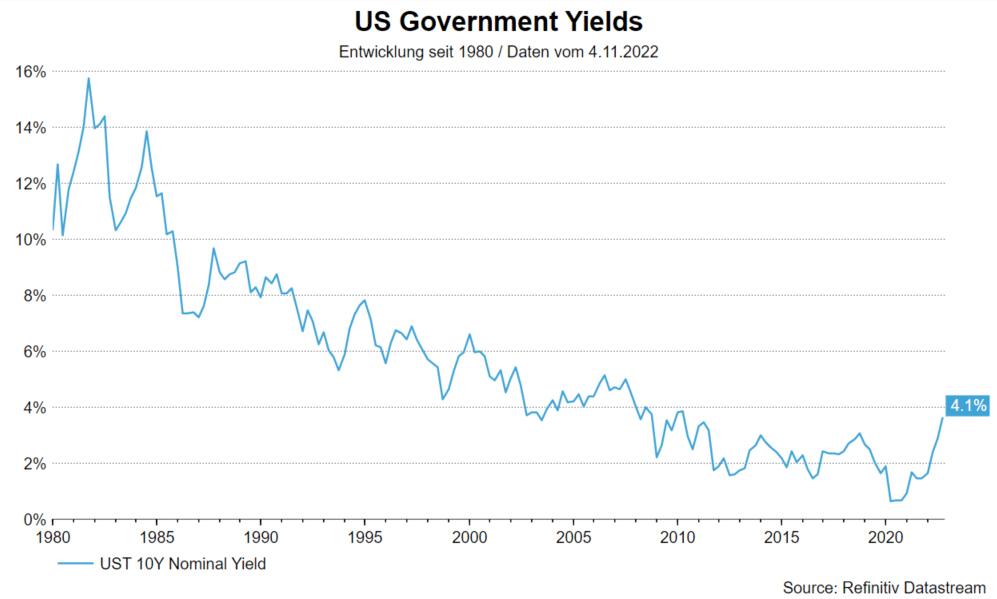

Mit der Zinswende scheint auch die Hausse bei Anleihen, die Anfang der 1980er-Jahre begonnen hatte, ihr Ende gefunden zu haben. Das zeigen auch die Nominalrenditen von US-amerikanischen Staatsanleihen:

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

In diesem Beitrag konzentrieren wir uns auf die langfristigen Auswirkungen dieser Entwicklungen. Die entscheidende Frage ist, ob dieser Wendepunkt konjunkturell oder strukturell bedingt ist. Der Effekt wird nur dann nachhaltig sein, wenn er auf strukturelle Veränderungen zurückzuführen ist. Da strukturelle makroökonomische Veränderungen in den neutralen Zinssätzen erfasst werden, welche weder Inflations- noch Konjunktureffekte enthalten, werden wir uns bei unserer Analyse auf den neutralen Zinssatz konzentrieren. Unser Hauptaugenmerk liegt auf den Renditen von US-Anleihen, da der US-Markt mehr als die Hälfte des weltweiten Anleihemarktes ausmacht.

Von nominal bis neutral – ein Überblick über verschiedene Zinskonzepte und -theorien

Üblicherweise bezieht man sich, wann immer vom Zinssatz die Rede ist, auf den Nominalzinssatz. Allerdings sind Anleger nicht am Geldbetrag interessiert, den sie erhalten, sondern daran, wie viel ihre Investition in Form von Waren und Dienstleistungen, die sie damit kaufen können, wert sein wird. Daher ist es nötig, den Realzins zu betrachten, der die kompakte Version das Nominalzinses nach Abzug des Inflation darstellt.

Folglich verwenden die Zentralbanken reale Zinssätze, um ihr wesentliches Instrument, nämlich die Geldpolitik, zu steuern. Wenn die Zentralbank die Inflation für zu hoch oder zu niedrig hält, wird sie die realen Zinssätze erhöhen bzw. senken.

Die entscheidende Frage ist, welches Realzinsniveau die Wirtschaft im Gleichgewicht hielte. Der neutrale Zinssatz fungiert hier als sprichwörtlicher Leuchtturm: Er erweitert im Grunde das Konzept der realen Zinssätze, indem er jenen Realzinssatz sucht, bei dem keine zusätzlichen geldpolitischen Maßnahmen (Stimulierung oder Reduzierung der Wirtschaftstätigkeit) erforderlich sind.

Langfristig muss sich der reale Zinssatz daher in Richtung des neutralen Zinssatzes bewegen, da es wirtschaftlich unmöglich ist, sich auf Dauer von selbigem abzukoppeln.

Was sind also die Faktoren, die den neutralen (realen) Zinssatz auf lange Sicht bestimmen? Die meisten Theorien erachten diesen Zinssatz als das Gleichgewicht zwischen zwei wichtigen Parametern: Erparnisse (Kapitalangebot) und Investitionen (Kapitalnachfrage). Ein Rückgang der Sparneigung führt tendenziell zu einem Anstieg der Realzinsen und einer Verschiebung der Angebotskurve nach innen, während ein Anstieg der Investitionsneigung generell zu einem Anstieg der Realzinsen und einer Verschiebung der Nachfragekurve nach außen führt.

Bedeutende Fundamentalfaktoren für die Entwicklung des neutralen Zinssatz

Das mittel- bis langfristige Verhalten des neutralen Zinssatzes hängt von einer Vielzahl von Faktoren ab. Wir haben jedoch drei Hauptthemen identifiziert, die wir als strukturelle Veränderungen mit direktem und bedeutendem Einfluss auf den zukünftigen neutralen Zinssatz erachten.

Bei diesen drei Faktoren handelt es sich um folgende:

- Die Rückkehr von „Big State“

- Demographische Veränderungen

- Umkehrung der globalen Sparschwemme

1. Die Rückkehr von „Big State“

Der wichtigste Faktor auf der Investitionsseite ist die Veränderung in der generellen Wahrnehmung der Rolle des Staates. Ein „starker Staat“ mit stärkeren Eingriffen zur Bewältigung von Konjunkturzyklen, aber auch zur Lösung universeller Probleme wie Klimawandel, allgemeiner Sicherheit und „Re-Globalisierung“ ist in den Mittelpunkt gerückt. Darüber hinaus ist die öffentliche Akzeptanz für höhere Haushaltsdefizite und Staatsverschuldung weltweit deutlich gestiegen, vor allem aufgrund der Pandemie.

Zudem nutzt „Big State“ Subventionen und Konjunkturpakete, um seine politische Agenda umzusetzen. Er agiert auch auf regulatorischer und rechtlicher Ebene, was im Vergleich zu den 2000er-Jahren, als Deregulierung die allgemein akzeptierte politische Strategie war, zu einem höheren Maß an Intervention führt. Heutzutage sind die Besteuerung von Überschussgewinnen bei Energieunternehmen und deutlichere Regulierung im Finanzbereich in den westlichen Ländern durchaus üblich.

Dieser Eingriff wirkt sich sogar auf globale Lieferketten aus, da die Regierungen festlegen, welche Länder aus ethischer und/oder politischer Sicht bessere Handelspartner sind. „Friend-shoring“ wird unserer Meinung nach für Unternehmen einen entscheidenden Faktor bei der Auswahl geeigneter Anbieter und Lieferanten darstellen.

Infolgedessen erwarten wir, dass die Regierungen weiterhin hohe Ausgabenprogramme in wichtigen Bereichen wie Klimainvestitionen, Lebensmittel- und Energieversorgungssicherheit sowie militärische Verteidigung durchführen werden.

Diese Bereiche sind unter Ökonomen eher unumstritten und wirken sich direkt auf die Investitionsseite des Zinsgleichgewichts aus. Steigende Investitionen verschieben die Nachfragekurve nach außen und führen zu einem Anstieg des neutralen Zinssatzes.

2. Demographische Veränderungen

Der zweite strukturelle Faktor, der sich entschieden auf die Entwicklung des neutralen Zinssatzes auswirkt, ist der demographische Wandel. Dies war bereits in der Vergangenheit ein wichtiger Faktor, der die Zinssätze nach unten getrieben hat. Wir glauben jedoch, dass sich die Dynamik in diesem Bereich demnächst grundlegend ändern wird.

Anstieg der allgemeinen Lebenserwartung

In den letzten Jahrzehnten hat die Lebenserwartung in den meisten Volkswirtschaften weltweit deutlich zugenommen. Die steigende Lebenserwartung wiederum führt zu einer höheren Sparneigung, da die Menschen von einem längeren Pensionszeitraum ausgehen. Höhere Ersparnisse verschieben die Nachfragekurve nach innen und üben so einen Abwärtsdruck auf die Realzinsen aus. Dieser Anstieg hat sich jedoch in den letzten Jahren deutlich verlangsamt. Wir gehen davon aus, dass sich dieser Verlangsamungstrend fortsetzen wird, was im Wesentlichen darauf zurückzuführen ist, dass sich frühere Fortschritte in der medizinischen Behandlung in Zukunft wahrscheinlich eher nicht wiederholen werden. Dies dürfte den Abwärtsdruck auf die neutralen Realzinssätze deutlich verringern.

Anstieg des Altenquotienten

Der Altenquotient ist als das Verhältnis zwischen dem Anteil der Bevölkerung ab 65 Jahren und dem Anteil der Bevölkerung von 16 bis 64 Jahren definiert. Diese Kennzahl ist in den USA in den letzten Jahren langsam angestiegen. Der Anstieg hat sich jedoch in letzter Zeit beschleunigt, und das wird sich voraussichtlich fortsetzen. Ein steigender Altenquotient führt zu einem Rückgang der Gesamtersparnisquote, da die Menschen ihre Ersparnisse während ihrer Arbeitsjahre aufbauen und sie im Ruhestand verbrauchen.

Verlangsamung des Wirtschaftswachstums

Die Kehrseite eines steigenden Altenquotienten ist, dass die Bevölkerung im erwerbsfähigen Alter laut Vorhersagen in vielen OECD-Ländern zurückgehen dürfte. Eine Verlangsamung des Wachstums der Bevölkerung im erwerbsfähigen Alter wird zu einer Verlangsamung des Wirtschaftswachstums führen und würde Druck auf den neutralen Zinssatz ausüben.

Dieser Effekt könnte durch eine Verschiebung des Renteneintrittsalters oder eine Erhöhung der Erwerbsquote von Frauen sowie durch eine Steigerung der Produktivität abgemildert werden. Eine weitere Möglichkeit, die Auswirkungen des Rückgangs der Erwerbsbevölkerung zu dämpfen, ist die Zuwanderung.

Eine Verlangsamung des Anstiegs der Lebenserwartung und eine Beschleunigung des Altenquotienten führen zu niedrigeren Sparquoten und damit zu einem Anstieg der neutralen Zinssätze. Die erwartete Verlangsamung des Wachstums der Erwerbsbevölkerung hat jedoch den gegenteiligen Effekt. Kombiniert man alle Effekte, so neigen wir dazu, den ersten als den dominierenden für die nächsten zehn Jahre zu erachten. Daher erwarten wir einen leicht positiven Einfluss auf den neutralen Zinssatz.

3. Umkehrung der globalen Sparschwemme

Die letzte der drei strukturellen Veränderungen betrifft den internationalen Sparüberschuss, der sich auf die Renditen von US-Staatsanleihen auswirkt. Dieser Effekt setzte vor etwa 20 Jahren ein und war ein wichtiger Faktor für den lang andauernden Bullenmarkt bei US-Anleihen. Auch hier ist der Effekt in zwei zusammenhängende, aber unabhängige Unterfaktoren zu unterteilen.

Wie oben beschrieben, sollte der Zinssatz das Gleichgewicht zwischen Ersparnissen und Investitionen in einer Volkswirtschaft darstellen. Es gibt jedoch Phasen, in denen diese Funktion aus dem Gleichgewicht zu geraten scheint.

Der ehemalige FED-Vorsitzende Ben Bernanke hat die „Global Savings Glut“-Hypothese, also die Hypothese der globalen Sparschwemme, aufgestellt, die eine wichtige Erweiterung der klassischen Theorie zur Bestimmung der Zinssätze darstellt: Ersparnisse und Investitionen – und damit der Zinssatz – werden nicht nur von heimischen Entwicklungen, sondern von globalen Trends beeinflusst.

Laut seinen Ausführungen schuf eine zusätzliche Welle von Ersparnissen ein Ungleichgewicht zwischen Angebot und Nachfrage und führte zu niedrigeren Zinssätzen. Diese Ersparnisse wurden im Wesentlichen von den prosperierenden asiatischen Volkswirtschaften (sowohl in den Industrieländern als auch in den Schwellenländern) exportiert, wobei der Aufstieg Chinas den Wendepunkt darstellte. Investoren waren auf der Suche nach einem sicheren Hafen für ihre Ersparnisse im Ausland. US-Staatsanleihen boten Sicherheit und Liquidität zugleich – die Rendite war dabei von geringem Interesse. Wenn nun ein höheres Angebot an renditeunempfindlichen Ersparnissen auf eine unveränderte Nachfrage trifft, sinkt der Zinssatz.

Die „Global Savings Glut“-Theorie verbindet also den Megatrend der zunehmenden (Überschuss-) Ersparnisse im Ausland aufgrund des höheren Lebensstandards mit der langjährigen Hausse bei US-Anleihen und unterstreicht die Bedeutung der globalen Entwicklungen für die Zinsen von US-Treasuries.

Die globale Sparschwemme erreichte 2014 ihren Höhepunkt und ist seither kontinuierlich zurückgegangen. Der Hauptgrund dafür war eine völlig gesättigte Nachfrage nach USD-Anlagen seitens dieser Anleger. Sie konnten sich anderen Vermögenswerten und Währungen zuwenden, da ihre USD-Reserven ausreichend waren. Diese Ansicht erwies sich als richtig, da sich kein Land während der Pandemie mit einer Währungskrise konfrontiert sah.

Infolgedessen führt die Umkehrung der globalen Sparschwemme zu einem Rückgang der überschüssigen Sparguthaben in den USA (unabhängig von der Anlageklasse) und sollte den Anstieg des neutralen US-Zinssatzes mit sich bringen.

Übergang zu Volkswirtschaften mit geringeren Kapitalvolumina

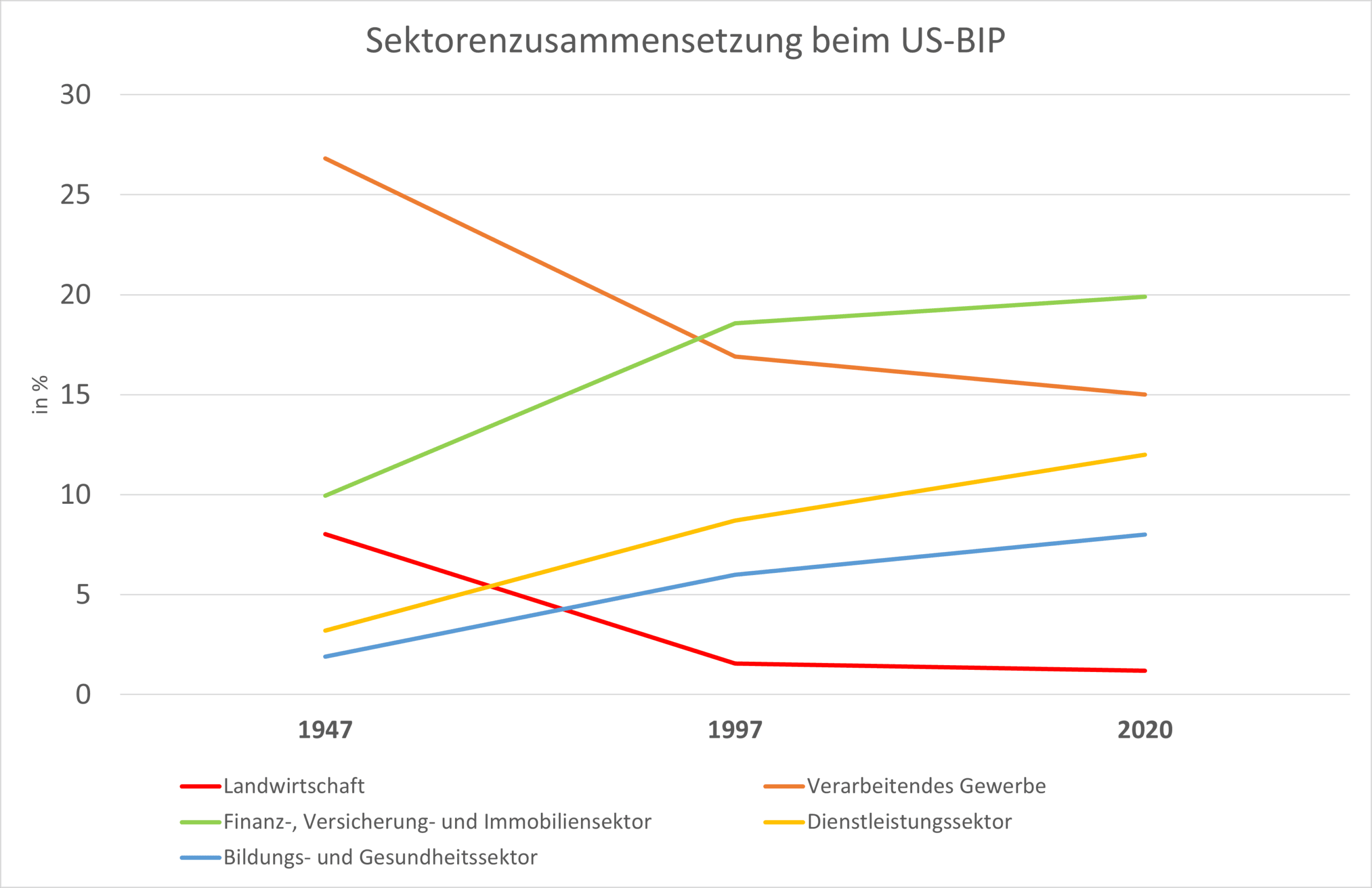

Die globale Sparschwemme führte zu einer strukturellen Veränderung auf der Kapitalangebotsseite. Auf der Nachfrageseite vollzog sich allerdings auch ein Wandel, da sich die Volkswirtschaften im Laufe der Zeit weiterentwickeln und ihren Schwerpunkt verlagern. In den entwickelten Volkswirtschaften konnte seit dem Ende des Zweiten Weltkriegs ein stetiger Übergang von der Landwirtschaft und dem verarbeitenden Gewerbe zu anderen Sektoren beobachtet werden.

Diese Grafik zeigt die Bedeutung des verarbeitenden Gewerbes und der Landwirtschaft in den USA ab 1947 (26,8 % und 8,0 % des BIP). In den folgenden 73 Jahren gewannen andere Sektoren an Bedeutung und verringerten den Beitrag des verarbeitenden Gewerbes und der Landwirtschaft (15,0% / 1,2% des BIP 2020).

Dieser Übergang hat zur Folge, dass die neuen wichtigen Sektoren weniger kapitalintensiv sind, was die erforderliche Ausrüstung betrifft. Aus diesem Grund sinkt der Kapitalbedarf für die gesamte Wirtschaft allein durch eine Veränderung der sektoralen Zusammensetzung des BIP. In diesen Volkswirtschaften sinkt das Kapitalvolumen.

Es ist zu beachten, dass sich dieser Strukturwandel mit der globalen Sparschwemme der letzten 20 Jahre überschnitten hat. Beide Effekte klingen in den USA (und anderen entwickelten Märkten) gleichzeitig ab. Dies ist ein wichtiger Punkt, denn selbst wenn sich dieser Strukturwandel in der Sektorenzusammensetzung auf die Länder mit mittlerem Einkommen und die Schwellenländer (vor allem China) ausweitet, würde der Rückgang der weltweiten Investitionsnachfrage dadurch abgeschwächt, dass dieser Übergang in den (wirtschaftlich relevanteren) entwickelten Volkswirtschaften bereits stattgefunden hat.

Als Folge dürften die Umkehrung der großen Sparschwemme und der Trend zu Volkswirtschaften mit geänderter Sektorenzusammensetzung zu einem höheren neutralen Zinssatz führen. Interessanterweise sind sowohl die Angebots- als auch die Nachfrageseite betroffen.

Fazit: Stärkere Argumente für Erhöhung des neutralen Zinssatz

Auf Basis der drei großen strukturellen Veränderungen in Politik (Rückkehr des „Big State“), Gesellschaft (Demografie) und Wirtschaft (Umkehrung der globalen Sparschwemme) haben sich die Argumente für eine Erhöhung des neutralen Zinssatzes in den nächsten zehn Jahren verstärkt.

Beide Seiten des Gleichgewichts – Ersparnisse und Investitionen – sind betroffen und diesem steigenden Umfeld ausgesetzt. Aufgrund des Charakters dieser strukturellen Veränderungen werden die Übergänge als grundlegende Probleme mit langfristigen Auswirkungen betrachtet. Es scheint, als ob die jahrzehntelange Hausse bei Anleihen nunmehr zu Ende wäre und der neutrale Zinssatz wieder steigen könnte.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Sehr interessanter und ausführlicher Artikel! Bitte mehr davon. Mfg, C.Sam