Der Vorsitz des Europäischen Rates der EU kam für Rumänien in einer schwierigen Situation, sowohl aus politischer als auch makroökonomischer Perspektive. Nach mehreren Hieben in Richtung des Justizsystems von Seiten der von der Sozialdemokratischen Partei geführten Regierung wurde das Bekenntnis Rumäniens zu den europäischen Werten richtiger Weise in Frage gestellt. Darüber hinaus ist die Fähigkeit der rumänischen Regierung, die Führungsrolle im Rahmen einer schwierigen europäischen Agenda inklusive Brexit-Verhandlungen, Handelsbeziehungen zu den USA, und Immigrationsfragen adäquat auszuüben ein weiterer problematischer Punkt. Interne Herausforderungen stehen derzeit im Rampenlicht.

Eine neue fiskale Revolution

Steigender Druck auf das Budgetdefizit sowie die Versuche seitens der Regierung, selbiges unter 3,0% des BIP zu halten, veranlassten den Finanzminister Ende letzten Jahres, eine neue fiskale Revolution anzukündigen, nachdem schon in 2018 eine solche implementiert worden war. Die Regierung setzte vermittels Notverordnungen bedeutende fiskalische Änderungen für 2019 um, welche drastische negative Auswirkungen auf wichtige Wirtschaftssektoren wie z.B. den Finanzbereich, Energie und Telekommunikation haben.

Die bedeutendsten Maßnahmen sind unter anderem eine progressive Steuer auf Bankvermögen, was zu den Geldmarktraten in Bezug steht. Dies ist ein Schlag ins Gesicht der Banken und deren Unabhängigkeit, da Erhöhungen zu einer permanenten Erhöhung der Geldmarktsätze führen würde, woraus der Rentabilität der Banken und damit der Stabilität des Finanzwesens negative Effekte erwachsen würden. Als Konsequenz werden Banken vermutlich ihre Strategie überdenken und die Kreditbedingungen verschärfen. Darüber hinaus führte die Regierung eine Steuer auf die Umsätze von Unternehmen im Energie- und Telekommunikationssektor ein. Diese Steuern werden das Wachstumspotenzial der Wirtschaft deutlich einschränken, die Finanzierungskonditionen verschärfen und zu einem niedrigeren Investitionsvolumen führen. Für 4. Februar ist ein formelles Treffen des Zentralbank-Gouverneus mit der Regierung angesetzt, bei dem wir von der Diskussion dieser Punkte und möglichen Anpassungen ausgehen.

Die Notverordnung beinhaltet nach monatelanger Spekulation auch Veränderungen bei den verpflichtenden Privatpensionen (Pillar II). Obwohl die abgesegnete Version eine Verwässerung der ursprünglichen Änderungsvorschläge darstellt, bleiben die Folgen signifikant und lassen sogar Zweifel bezüglich der Zukunft von Säule II in ihrer derzeitigen Struktur aufkommen. Die Regierung beschloss eine drastische Verringerung der Management-Vergütung für die derzeitigen Pensionsfonds-Manager, während sie besagte Manager mit einer deutlichen Erhöhung der Eigenkapitalvorgaben konfrontierte. Auf lange Sicht sieht sich Rumänien mit einem Demographieproblem konfrontiert, was die Zukunft des Privatpensionssystems gefährdet und mit der gleichzeitigen Erhöhung der Pensionen des öffentlichen Sektors eine perfekte Formel für ein Scheitern darstellt.

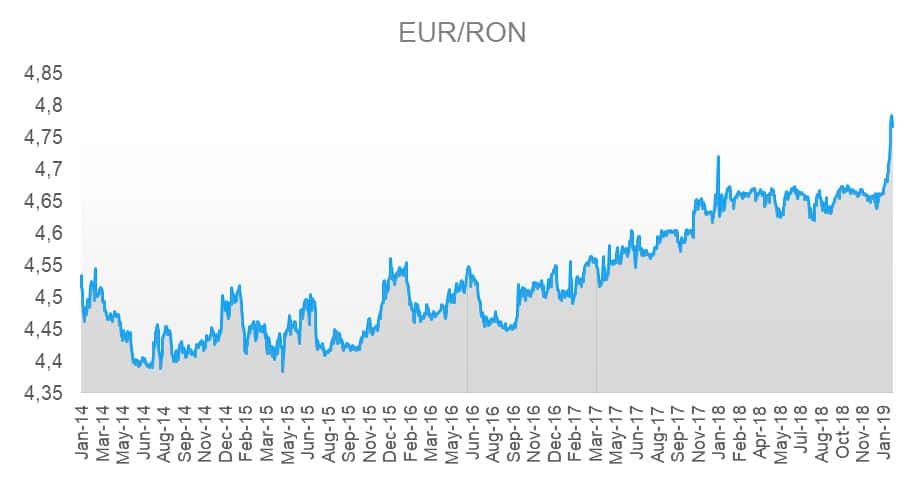

Quelle: Bloomberg for the EUR/RON chart

Ein klarer Abwärtstrend in RON-Vermögen

Die vorsichtige Einschätzung rumänischer Aktiva seitens der Investoren aufgrund sich verschlechternder Fundamentaldaten der rumänischen Wirtschaft und deutlicher Unsicherheit hinsichtlich der Politik hat begonnen, sich in stärkerem Ausmaß auf die Wertpapierkurse auszuwirken. In Anbetracht des Zwillingsdefizits verlor der RON dieses Jahr bis dato 2,3% gegenüber dem EUR, womit die rumänische Währung in 2019 bisher eine der schlechtesten Performances innerhalb der Schwellenländerwährungen vorzuweisen hat. Die intensive Währungskontrolle seitens der rumänischen Zentralbank verhinderte 2018 exzessive Bewegungen, obwohl das aufgeblasene Zwillingsdefizit die Markterwartung eines schwächeren RON befeuerte. Als die Jahresinflation im Dezember auf 3,3% und damit innerhalb des Zielbandes von 1,5%-3,5% fiel, erlaubte die Zentralbank dem RON, nominell gegenüber dem EUR mehr als in der Vergangenheit abzuwerten. Auf lange Sicht könnten einige der neuen Steuern an den Konsumenten weitergegeben werden, während die RON-Abwertung zum Inflationsdruck beitragen wird. Das bedeutet, dass sich die Zentralbank in der Zwickmühle befindet, in der sie versuchen muss, Geldmarktsätze und den Kurs der Währung zu jonglieren. Die Bekämpfung des fallenden Wechselkurses des RON durch Fremdwährungsinterventionen wird zu höheren Geldmarktzinsen führen, was Druck auf die Stabilität des Finanzsystems über den höheren Steuersatz aufbauen könnte. Allerdings könnte eine übermäßige RON-Schwäche aufgrund des direkten Links von Währung auf die Inflation das Inflationsziel gefährden.

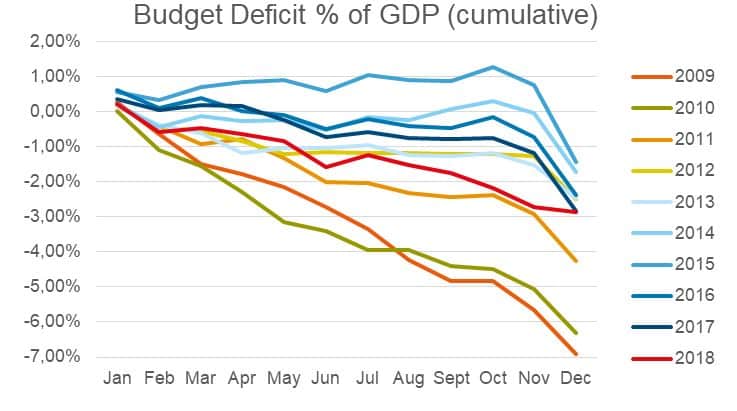

Quelle: Ministry of Finance for the Fiscal Deficit chart

Quo vadis, Rumänien?

Das fiskale Defizit für 2018 lag bei 2,88% vom BIP (Cash-Basis), also nur knapp unter der 3,0%-Grenze, und die Regierung hat bis dato noch keinen Entwurf des 2019-Budgets herausgebracht. Das Ende letzten Jahres verabschiedete Fiskalpaket wird den Fehlbetrag kaum decken und auch das Defizit eher nicht innerhalb der 3,0%-Grenze halten, vor allem, wenn man die geplante Pensionserhöhung, welche im September beginnen soll, ins Kalkül zieht. Daher könnten wir in den kommenden Wochen weitere fiskalische Straffungsmaßnahmen sehen. Angesichts dessen sind wir hinsichtlich des RON vorsichtig, bis es mehr Klarheit im Zusammenhang mit dem Fiskalpaket und den möglichen Anpassungen desselben gibt.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.