Das milliardenschwere Infrastruktur- und Verteidigungspaket in Deutschland hat für viel Bewegung am Anleihenmarkt in der Eurozone gesorgt. Die wichtigsten Zentralbanken stehen unterdessen vor der Herausforderung, die Balance zwischen nachlassendem Wirtschaftswachstum und steigender Inflation zu finden.

Daniel Bebesy, Fixed Income Portfolio Manager bei der Erste Asset Management Ungarn, spricht im Interview über die jüngsten Entscheidungen der weltweiten Notenbanken und welche Auswirkungen diese auf den Anleihenmarkt haben werden. Die aktuelle Unsicherheit am Markt spricht aus seiner Sicht jedenfalls für eine Anleihenpositionierung im Portfolio. Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Kürzlich fanden mehrere Sitzungen der Zentralbanken statt. Was sind für Sie die wichtigsten Erkenntnisse?

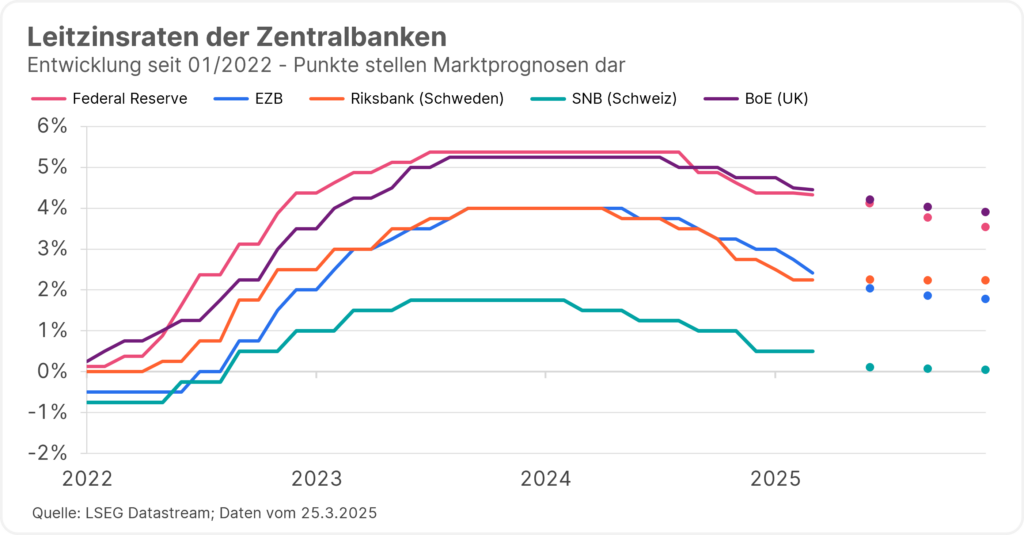

In der vergangenen Woche fanden einige wichtige Sitzungen der Zentralbanken der Industrieländer zur Festlegung der Zinssätze statt. Die allgemeine Botschaft, die die Anleger:innen erhielten, war, dass die Zentralbanken auf beiden Seiten des Atlantiks mit der unangenehmen Kombination aus nachlassendem Wirtschaftswachstum und steigender Inflation konfrontiert sind. Die Unsicherheit aufgrund der US-Zolldrohungen ist ein beherrschendes Thema. Die FED eröffnete die Reihe der Sitzungen und ließ den Leitzins erwartungsgemäß unverändert. Dennoch gab die US-Notenbank in ihrer jüngsten vierteljährlichen Wirtschaftsprognose einen pessimistischeren Ausblick. Die Schätzung des BIP-Wachstums für dieses Jahr wurde gesenkt, während die Inflationsprognose nach oben korrigiert wurde. Trotz dieser Änderungen rechnete die FED immer noch mit zwei Zinssenkungen in diesem Jahr. Das sogenannte Dot-Plot-Diagramm spiegelt eine gewisse „hawkishe“ Neigung der Fed-Vertreter:innen.

Wie sieht es bei den anderen Zentralbanken aus?

Eine ähnliche Verschiebung im Abstimmungsverhalten konnte bei der Bank of England festgestellt werden, wo im Gegensatz zu den Vormonaten diesmal nur ein Mitglied des MPC (Monetary Policy Committee) für eine Zinssenkung stimmte. Der Leitzins blieb unverändert bei 4,5%. Gleichzeitig haben die Notenbanker im Vereinigten Königreich signalisiert, dass die Tür für niedrigere Zinssätze offenbleibt. Angesichts des derzeitigen stagflationären Umfelds sei aber Vorsicht geboten.

Auch in Schweden blieb der Leitzins unverändert bei 2,5 %, und die Zentralbank bekräftigte, dass der Lockerungszyklus im Grunde abgeschlossen sei. Die Schweizerische Nationalbank war die einzige, die sich in der vergangenen Woche für eine Senkung entschied. Eine weitere Senkung sei aber wenig wahrscheinlich, die SNB erklärte.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Unterm Strich haben die Zinsentscheidungen der letzten Woche gezeigt, dass die Zentralbanken vorsichtiger geworden sind und trotz des schleppenden BIP-Wachstums nicht bereit waren, weitere aggressive Lockerungen zu riskieren

Was erwarten Sie für die Eurozone in den nächsten 6 bis 12 Monaten? Welche Schlüsselindikatoren beobachten Sie besonders aufmerksam?

Das sich verändernde globale Umfeld hat natürlich auch Auswirkungen auf die Eurozone und die Politik der EZB. Dennoch machen das deutsche Investitionspaket und die breiteren Verteidigungsausgaben der Eurozone die Dinge noch komplizierter. Zu Beginn dieses Jahres verstärkten sich die Rezessionsängste in der Eurozone erneut. Das zugrundeliegende Wirtschaftswachstum war bereits schwach und die Eurozone wurde als das Hauptopfer von Trumps Handelskrieg gesehen. Dann kam der historische fiskalische Regimewechsel in Deutschland, der den größten fiskalischen Stimulus seit der Wiedervereinigung liefert. Dieser offensive Schritt mischt die Karten neu.

Obwohl das Paket bereits vom deutschen Parlament verabschiedet wurde, gibt es immer noch einige Unsicherheiten hinsichtlich seiner Gesamtauswirkungen. Der fiskalische Multiplikator des Verteidigungsausgabenpakets wird heftig diskutiert. Die Schlüsselfrage ist, ob der Stimulus einige strukturelle Faktoren in der Wirtschaft verändern kann, die längerfristig zu einem schnelleren Wachstum beitragen könnten. Das Beispiel der deutschen Wiedervereinigung hat gezeigt, dass ein Konjunkturprogramm dieser Größenordnung das Potenzial hat, die so genannte neutrale Rate nach oben zu treiben – längerfristig also das Zinsniveau anzuheben.

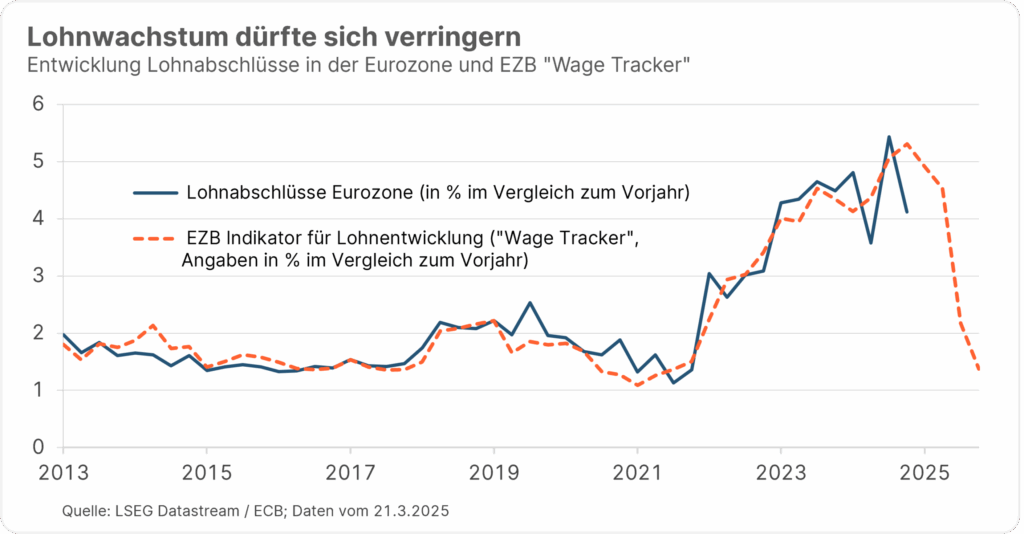

Kurzfristig gibt es jedoch weiterhin Gegenwind. Der Handelskrieg mit den USA, die zunehmende Konkurrenz aus China und die höheren Energiepreise drücken auf das Wachstum und rechtfertigen meiner Meinung nach immer noch eine weniger restriktive Geldpolitik der EZB. Wahrscheinlich werden wir nicht so viele Zinssenkungen bekommen wie der Markt zu Beginn dieses Jahres erwartet hat. Die sich verlangsamende Dienstleistungsinflation und die erwartete Verlangsamung der Löhne in der Eurozone sind für mich aber Schlüsselindikatoren, die weitere Zinssenkungen rechtfertigen. Andererseits muss man die jüngste plötzliche Verbesserung einiger Stimmungsindikatoren und die sich festigende Kredittätigkeit in der Eurozone beachten. Diese Entwicklungen könnten meiner Ansicht nach jedoch anfällig für negative Überraschungen sein, insbesondere wenn sich die Konjunkturabkühlung in den USA verstärkt.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

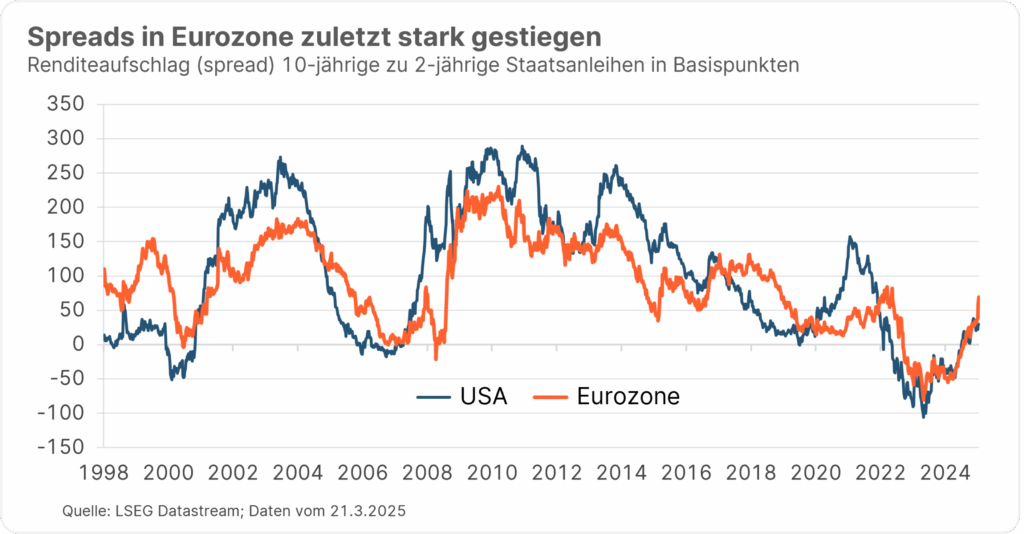

Die Zinskurve scheint steiler zu werden. Was sind die Hauptgründe dafür?

In den vergangenen Monaten war an den globalen Anleihemärkten ein allgemeiner Abwärtstrend zu beobachten, und in Europa war diese Entwicklung besonders ausgeprägt. Wie ich bereits erwähnt habe, bleibt der Gegenwind für die Wirtschaft der Eurozone auf kurze Sicht sicherlich bestehen, aber mittel- bis langfristig sieht es vielversprechender aus. Das Investitionspaket in Deutschland ist keine Garantie für Wachstum, aber sie bringt eine gewisse Hoffnung, dass Deutschland endlich aus dem Umfeld der säkularen Stagnation ausbrechen kann, unter dem es seit vielen Jahren leidet. Diese Erwartungsdynamik ist die perfekte Bestätigung für die Versteilerung der Zinskurve in Europa.

🔎💡 Was bedeutet eine steile Zinskurve?

Bei einer steilen Zinskurve steigen die Renditen am langen Ende stärker an als am kurzen Ende. Die Differenz zwischen den lang- und kurzfristigen Zinssätzen nimmt also zu. Dies ist häufig der Fall wenn die erwartete Höhe der künftigen Inflationsraten steigt und Marktteilnehmer:innen beginnen, höhere Leitzinsen einzupreisen.

Das Gegenteil einer steilen Zinskurve ist eine inverse Zinskurve. Hierbei liegen die kurzfristigen Zinsen über den langfristigen. Ein solches Szenario tritt häufig auf, wenn am Markt eine wirtschaftliche Abschwächung oder Rezession erwartet wird.

Apropos Versteilerung: Die beträchtliche Zunahme der Staatsverschuldung aufgrund des Konjunkturpakets muss ebenfalls erwähnt werden. Es wird erwartet, dass die deutschen Staatsausgaben jährlich um etwa 3 % steigen und die Staatsverschuldung um 20 % des BIP (Bruttoinlandsprodukt) zunehmen wird. Das jährliche Nettoangebot an Anleihen wird in einem Umfeld, in dem die Europäische Zentralbank weiterhin eine quantitative Straffung vornimmt (also Anleihen verkauft), in die Höhe schnellen. Die relativ restriktive Haltung der Fed und die Verlangsamung des US-Wachstums könnten zu einer vorübergehenden Abflachung der US-Kurve führen, und diese Entwicklung könnte auch der Versteilerung in Europa etwas Gegenwind bescheren. Mittelfristig wird es aber in Richtung einer steileren Zinskurve gehen.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Widerstandsfähigkeit ist ein Thema in festverzinslichen Portfolios. Wie sieht ein robustes Portfolio im aktuellen Umfeld Ihrer Meinung nach aus?

Das derzeitige Umfeld mit Stagflationsrisiken bringt Anleger:innen in Anleihen in eine schwierige Lage. Eine Verlangsamung des Wirtschaftswachstums würde für Anleihen sprechen. Eine potenzielle Beschleunigung der Inflation mahnt aber auch zur Vorsicht. Da die Inflation ein nachlaufender Indikator ist, wird die wirtschaftliche Verlangsamung aufgrund des Handelskriegs den Inflationsdruck meiner Meinung nach früher oder später abschwächen. Dennoch sieht die Situation in der Eurozone aufgrund des Konjunkturpakets komplizierter aus. Trotz der aktuellen Ungewissheit gibt es derzeit durchaus Platz für Anleihen in den Portfolios. Die Konjunkturabschwächung und die schwachen Aktienmärkte machen diese Anlageklasse attraktiver. Ich würde mich auf das kurze und mittlere Segment der Zinskurve konzentrieren. Meiner Meinung nach sind US-Dollar-Anleihen im Vergleich zu Euro-Anleihen derzeit wahrscheinlich attraktiver. Bei längeren Laufzeiten wäre ich allerdings vorsichtig. Das große Angebot an Schuldtiteln, die laufenden Quantitative Tightenings (Anleihenverkäufe der Notenbanken) und die steigende Laufzeitprämie (Renditeaufschlag den Anleger:innen im Gegenzug für das Risiko von Zinsänderungen bekommen) könnten zu einer weiteren Versteilerung der Kurven führen.

Hinweis: Beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet. Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Türkische Finanzmärkte nach politischen Turbulenzen zeitweise unter Druck

Am türkischen Aktienmarkt ging es zuletzt turbulent zu: Die Verhaftung des Istanbuler Bürgermeisters Ekrem Imamoglu sorgte für massive Unsicherheit. Was bedeuten die politischen Unruhen für die türkische Wirtschaft und die Istanbuler Börse?

Europas Wirtschaft steht nach EU-Wahl vor großen Herausforderungen

Die Europäische Volkspartei (EVP) blieb bei der EU-Wahl am vergangenen Sonntag die stärkste Fraktion im EU-Parlament. Rechtspopulistische Parteien legten in vielen der 27 EU-Staaten deutlich zu. Welche Auswirkungen hat der Wahlausgang?

The Tariff Man

Am vergangenen Sonntag kündigte die US-Regierung neue Zölle für Waren aus Kanada, Mexiko und China an, nur um kurz darauf diese wieder auszusetzen. Wie könnte es im Handelskonflikt weitergehen? Drohen auch der EU neue Zölle?