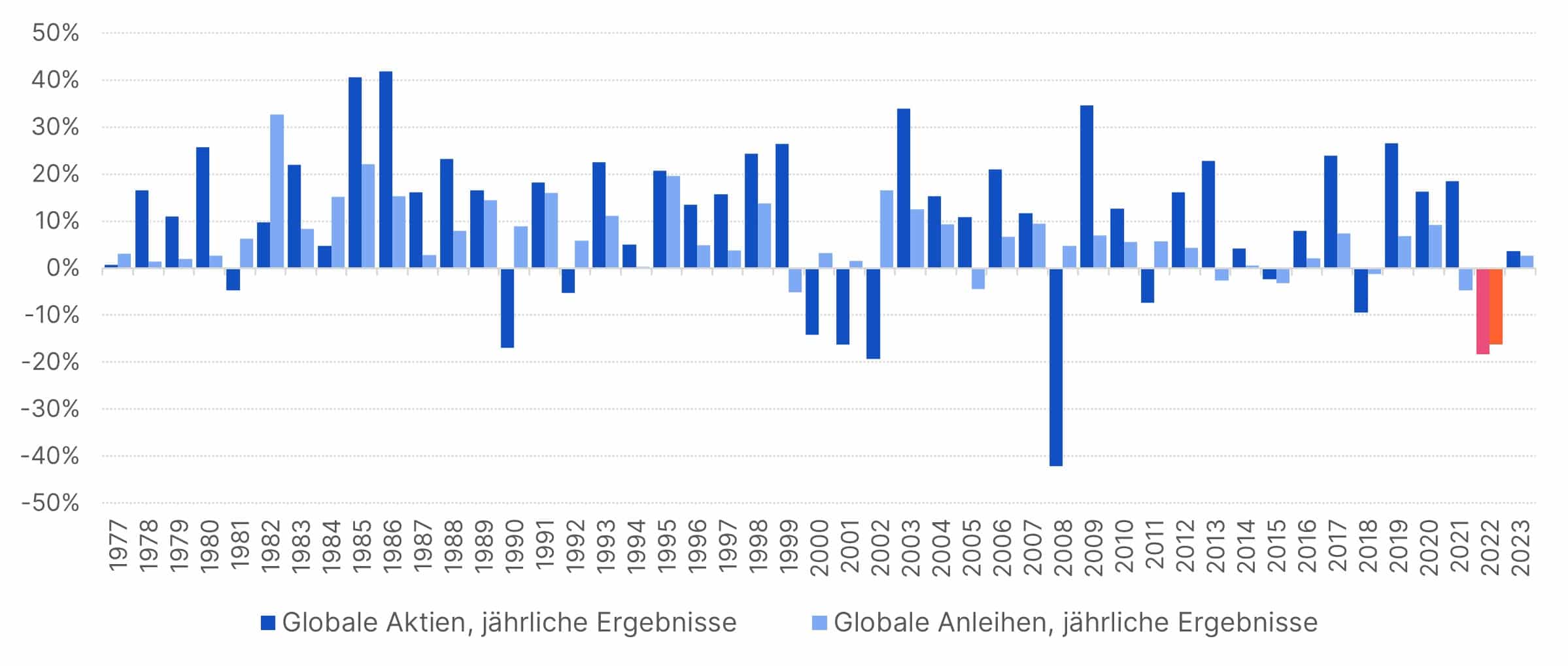

Seit unserem gemeinsamen Blick in die Welt der Diagramme sind einige Monate vergangen. Das Jahr 2022 hat einen außergewöhnlichen Abschluss gefunden, wie der folgende Chart zeigt, der die Jahresergebnisse von Aktien und Anleihen miteinander vergleicht. Dass diese Anlageklassen, die regelmäßig einen unterschiedlichen Verlauf nehmen und so in einem Depot für Diversifikation sorgen, in einem Kalenderjahr zugleich ein 2-stellig negatives Ergebnis erbracht haben, das ist im Zeitraum des Charts einzigartig.

Globale Aktien und Anleihen

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Eine unerwartet hohe Inflation, die wirtschaftlichen Ausläufer der Pandemie (einer Überlastung der globalen Lieferketten durch hohe Güternachfrage, besonders online, einerseits; und teilweisem Ausfall der Produktion andererseits), massiv gestiegenen Energie- und Rohstoffpreisen und schließlich der Angriffskrieg Russlands in der Ukraine: Die Gemengelage das vergangenen Jahres hat nicht nur nur die Stimmung der Investoren belastet, sondern die internationalen Notenbanken dazu bewogen, durch rasche, fortgesetzte Zinserhöhungen die Inflation zu bekämpfen. Auch wenn das zulasten der wirtschaftlichen Entwicklung gehen mag. Schließlich wirken Zinserhöhungen wie ein kräftiges Abbremsen, in diesem Fall der Nachfrageseite der Wirtschaft.

Im Zuge dessen haben sich die Befürchtungen darüber, was jetzt noch eintreten könnte, von einer rapiden Inflation auf die Möglichkeit einer Rezession verlagert, d.h. einer ökonomischen Krise, insbesondere in den USA.

Zugleich bleiben die Wasserstandsmeldungen für die Weltwirtschaft vorderhand vergleichsweise gut. Niedrige Arbeitslosenzahlen und Konsumenten, deren Kauffreudigkeit nicht spürbar abgenommen hat, geben ein robustes Bild ab. Diese guten Nachrichten sind zugleich ungünstige Botschaften, da eine solche Situation insbesondere die USA-Notenbank – als weltweiter Börsen-„Leitmarkt“ – dazu zu bewegen scheint, die Zinsbremse stärker anzuziehen, als es noch kürzlich erwartet wurde.

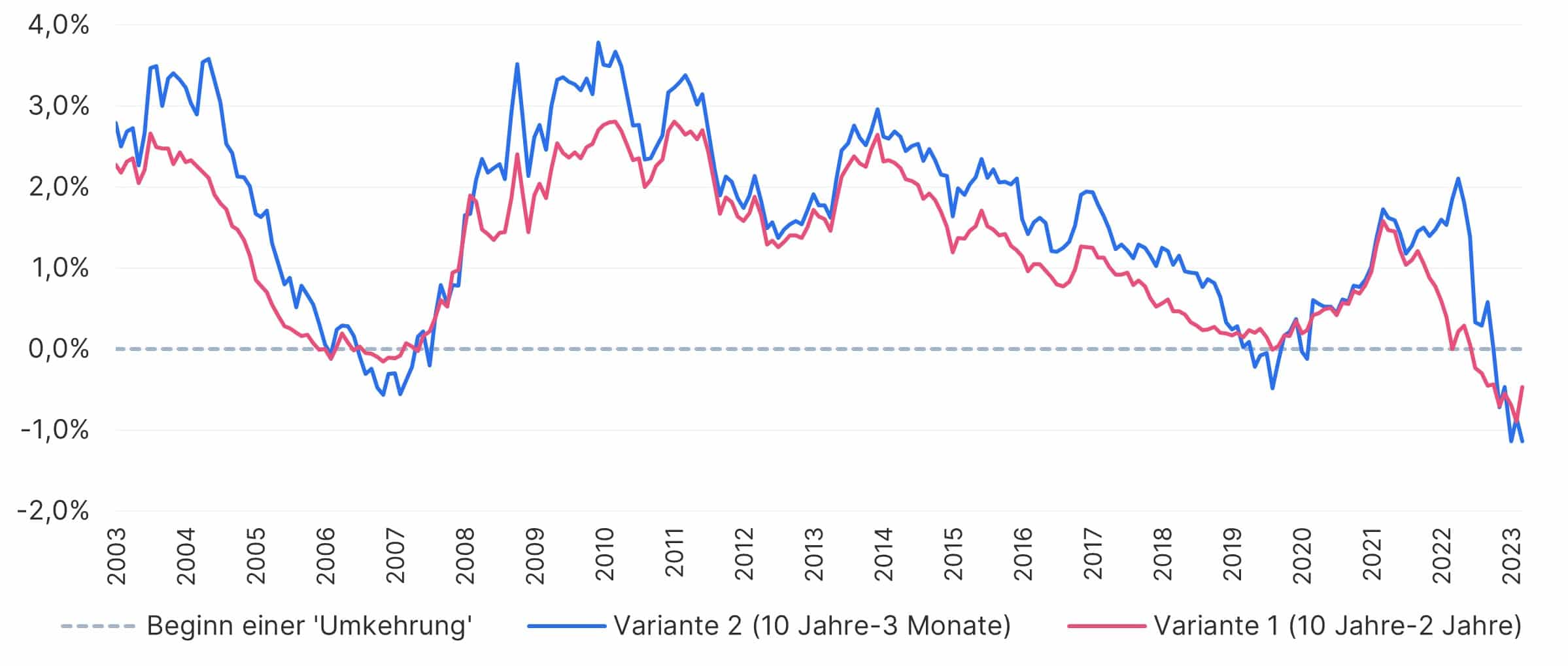

Ein interessantes Abbild dieser uneinheitlichen Situation bietet die gelegentliche „Umkehrung“ der US-Zinskurve. Diese Zinskurve ist eine grafische Darstellung der Zinssätze für verschiedene Laufzeiten. Im Normalfall bietet eine längere Veranlagung eine höhere Verzinsung als eine kürzere Veranlagung, da eine riskantere Investition „in die Zukunft“ rentabler sein muss. Dass hingegen eine Veranlagung für einen kürzeren Zeitraum eine höhere Verzinsung bietet – wie es bei einer Umkehrung der Zinskurve der Fall ist – das weist darauf hin, dass zu diesem Zeitpunkt die Zukunft mit einer signifikanten Unsicherheit behaftet ist.

Gängig sind zwei Varianten der Berechnung (die Differenz aus 2-jährigen und 10-jährigen Staatsanleihen Jahren, sowie aus 3-monatigen und 10-jährigen), die jedoch dieselbe Nachricht transportieren. Stand März 2023 ist diese Umkehrung so ausgeprägt wie selten zuvor:

Umkehrung der USA-Zinskurve

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

In der Vergangenheit war eine solche Umkehrung zumeist der Vorbote einer Rezession. Das kann jetzt wieder so kommen – auch wenn die Rezessionsbefürchten bereits länger im Raum stehen, sich jedoch nicht materialisiert haben. Ein 100%-iges Rezessions-Signal ist jedoch unmöglich. Die Umkehrung kann auch der Ausdruck dessen sein, dass die Notenbanken die Zinsen am „kurzen Ende“ unerwartet rasch hinaufschrauben, und das „lange Ende“ (also z.B. 10 Jahre) damit nicht Schritt halten kann.

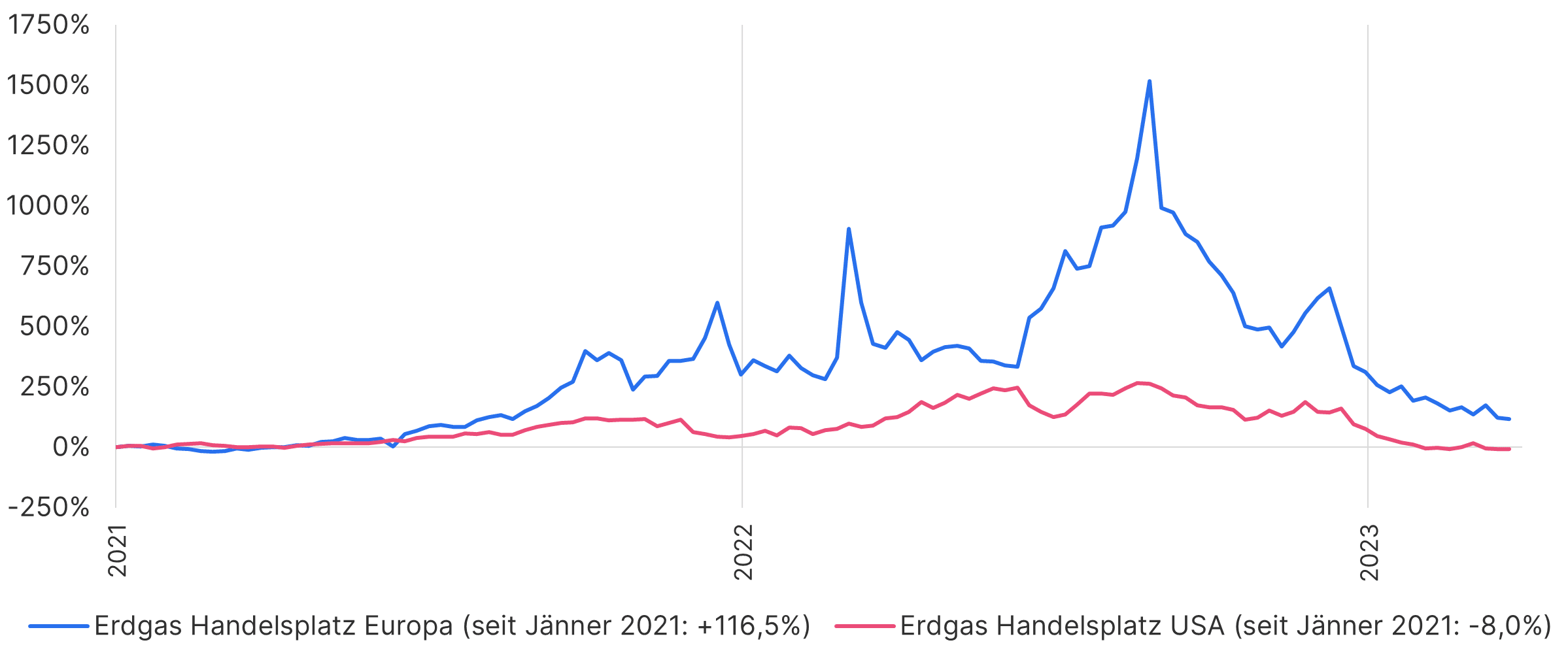

In Europa lag und liegt für die Inflation eine Sondersituation dergestalt vor, dass die Preise für Erdgas – eine in der Vergangenheit sehr wichtige Energiequelle, besonders für Deutschland und Österreich – enorm gestiegen sind. Am Höhepunkt im August 2022 lag die Preissteigerung, gerechnet auf Anfang 2021, bei fast unglaublichen ca. +1.500%, wie der folgende Chart zeigt. Zugleich wird deutlich, dass die USA, die Erdgas zu einem guten Teil selbst fördern, dieser Hochschaubahn nicht annähernd im gleichen Ausmaß ausgesetzt waren.

Preise für Erdgas: Europa, USA

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

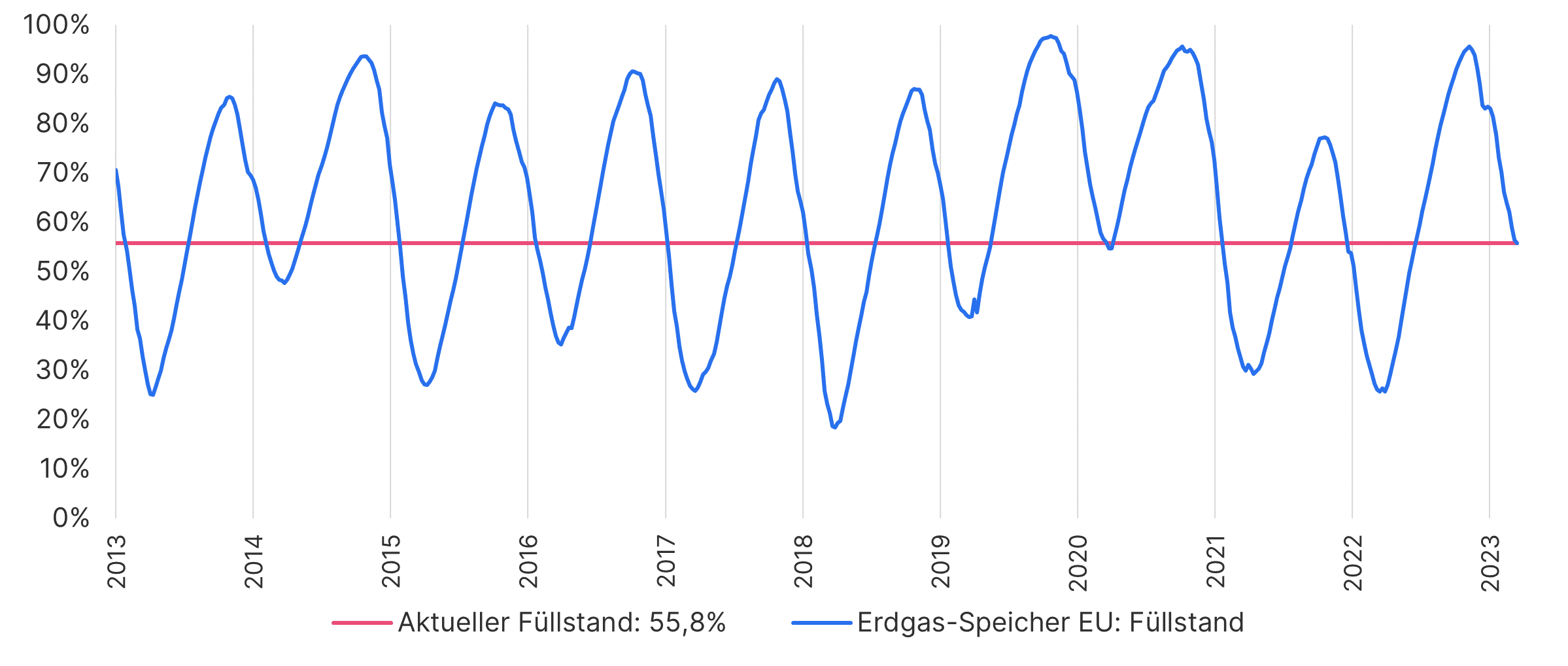

Einen Rettungsanker hat Europa der milde Winter geboten – in Österreich lagen die Werte 2022/23 nur selten länger unter Null. Das hat es ermöglicht, dass der Füllstand der Lager heute, zu einem Zeitpunkt, an dem der Winter bereits seinem Ende zuzugehen scheint, noch immer bei fast 60% liegt. Ein solcher Wert war in der Vergangenheit, wie der folgende Chart zeigt, nur selten darstellbar:

Erdgas-Speicher Europa

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Ausbleibende Erdgaslieferungen aus Russland konnte Europa durch Mehrimporte insbesondere aus Norwegen und Algerien ausgleichen, sowie durch Bezug von Flüssigem Erdgas (LNG) etwa aus der Golfregion, das mit Schiffen transportiert wird und keine Pipelines erfordert. Die dafür notwendige Infrastruktur (Terminals, um das LNG abzupumpen) wurde und wird sehr zügig hergestellt.

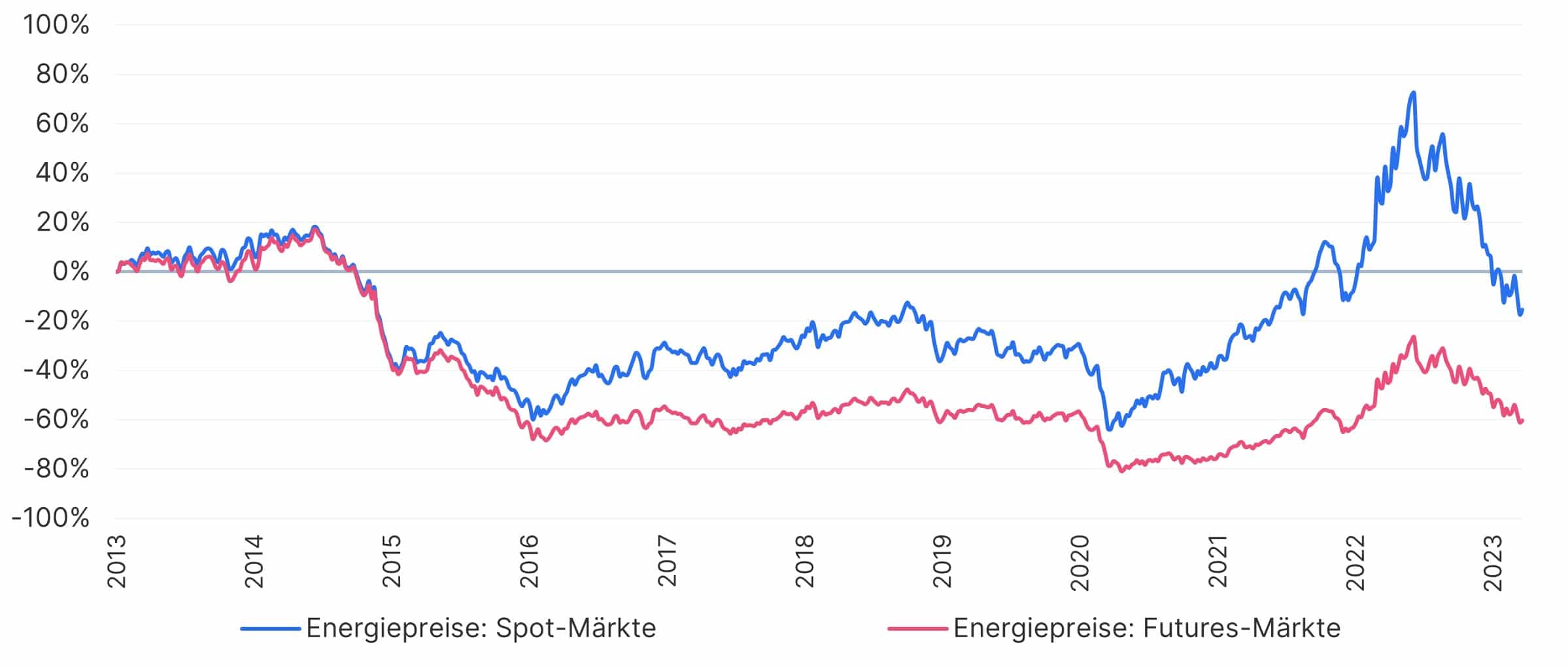

Energiepreise

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Interessant ist, dass die Energiepreise (in erster Linie Erdöl und Erdgas), wenn man sie über einen längeren Zeitraum betrachtet, nicht denselben dramatischen Verlauf genommen haben, wie wir ihn den letzten 2-3 Jahren wahrgenommen haben. Über einen Zeitraum von 10 Jahren ist das Ergebnis, wie der Chart zeigt, ungefähr ausgeglichen. Das, auf Basis der sogenannten Spot-Preise, die für alle relevant sind die Energie (oder Rohstoffe allgemein) weiterverarbeiten. Die ebenfalls gezeigten Futures-Preise sind für Finanzinvestoren entscheidend, die gegebenenfalls an der Preisentwicklung teilnehmen wollen, dabei Rohstoffe aber nicht lagern oder weiterverarbeiten können.

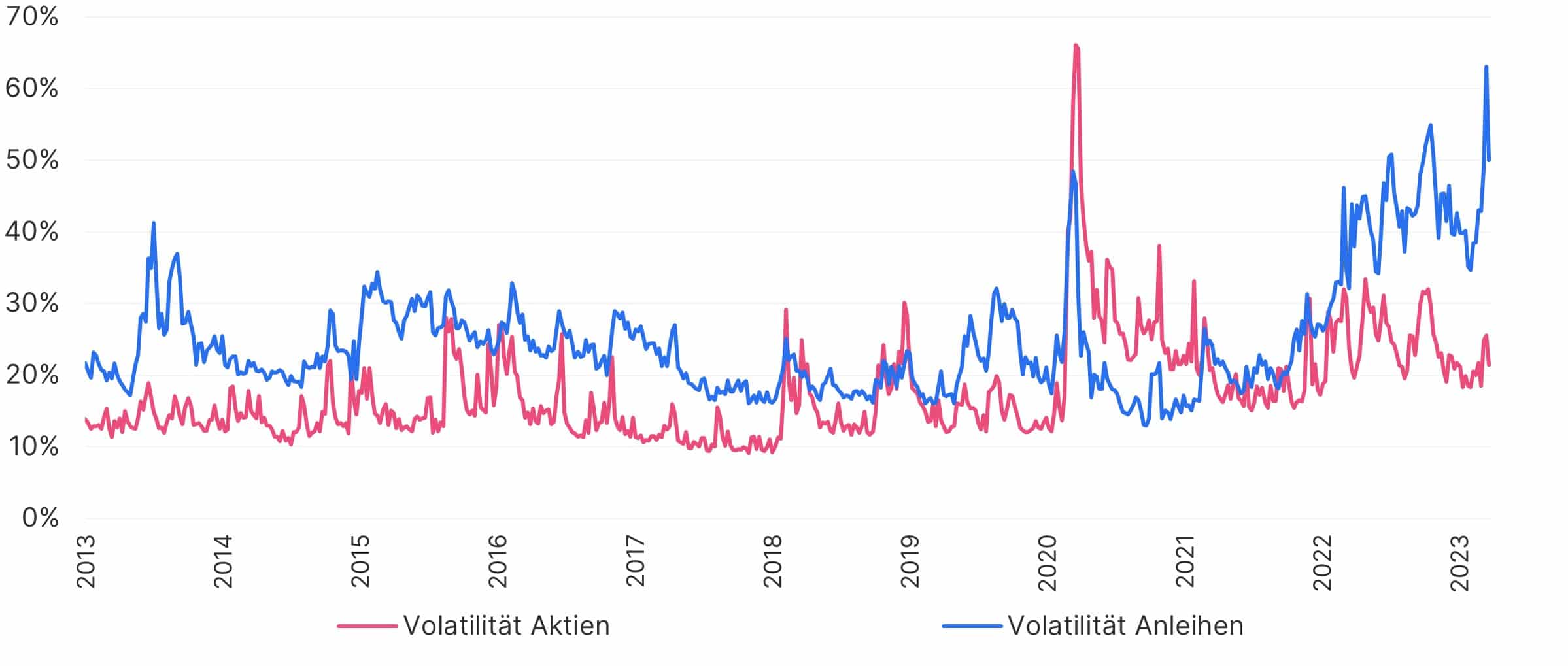

Die raschen, und von den Finanzmärkten nicht immer exakt prognostizierten Zinserhöhungen der Notenbanken (USA, Europäische Union, Großbritannien, etc.) haben die Anleihenmärkte durcheinandergewirbelt, die stets eine unmittelbare Beziehung zu Zinsen aufweisen. Der folgende Chart zeigt Maßzahlen für die sogenannte Volatilität (d.h. die Schwankungsbreite) jeweils von Aktien und Anleihen:

Volatilität von Aktien und Anleihen

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Seit Jahresbeginn 2022 hat sich die Volatilität von Anleihen (insbesondere Staatsanleihen) von der Volatilität von Aktien sichtlich entkoppelt. Das ist Ausdruck dessen, dass in diesem Zeitraum die Unsicherheit für Anleihen deutlich höher war als für Aktien, deren Verlauf zwar negativ ausgefallen ist, bei denen jedoch zu keinem Zeitpunkt Verwerfungen oder Panik auftraten wie beispielsweise 2020, am Höhepunkt der Covid-Pandemie.

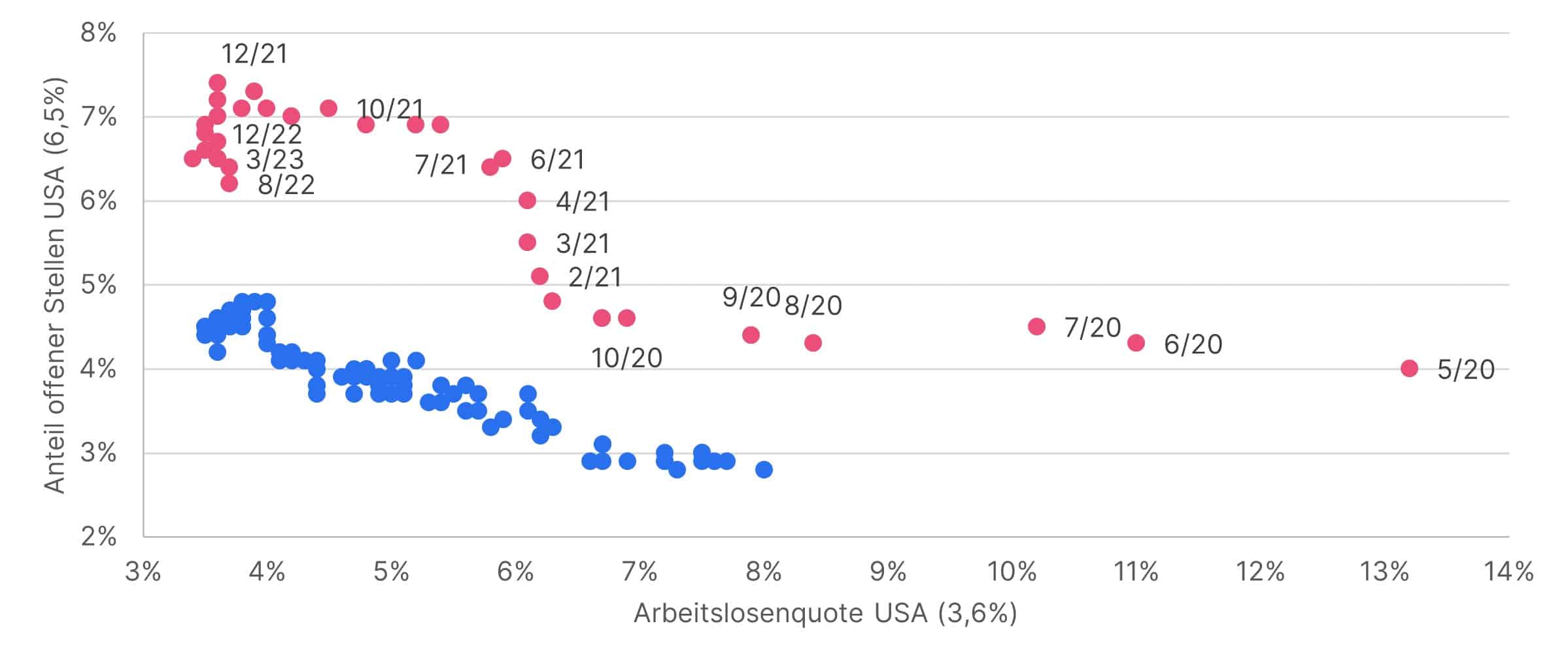

Ein weiterer wirtschaftlicher Ausläufer der Pandemie zeigt sich in der sogenannten Beveridge-Kurve (benannt nach dem britischen Ökonomen W. H. Beveridge), die einen Zusammenhang zwischen den offenen Stellen und der Arbeitslosigkeit eines Landes herstellt:

Beveridge Curve USA

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Die rot markierten Punkte befinden sich alle im Zeitraum von Mai 2020 bis März 2023, und stehen damit unmittelbar oder mittelbar mit der Covid-Pandemie im Zusammenhang. An ihnen ist ablesbar, dass sich seit der Pandemie die Situation am Arbeitsmarkt der USA verändert hat. Ein Auslöser dafür war dort, dass die Zahl der Teilnehmer am Arbeitsmarkt in einem ungewöhnlichen Ausmaß reduziert wurde, weil ein Prozentsatz von Menschen sich nach dem Ende der Pandemie nicht wieder auf Arbeitssuche begeben hat. Das ist nicht zwangsläufig ein Ausdruck von Resignation, sondern einer selbstbestimmten „Frühpensionierung“.

Die Beveridge-Kurve hat sich damit nach oben verschoben. Die Aussage ist, dass der Arbeitsmarkt in den USA jetzt weniger effizient darin geworden ist, offene Stellen zu besetzen, und zugleich, dass die Arbeitslosigkeit – mit zuletzt 3,6% – sehr gering ist. Das ist grundsätzlich natürlich positiv, erschwert es aber der Wirtschaft der USA, in ein Gleichgewicht zurückzufinden. Das ist, für sich genommen, ein Faktor für eine erhöhte Inflation. Im Bestfall nehmen in den USA zukünftig wieder mehr Menschen am Arbeitsmarkt teil, um so den entstandenen Engpass zu lösen.

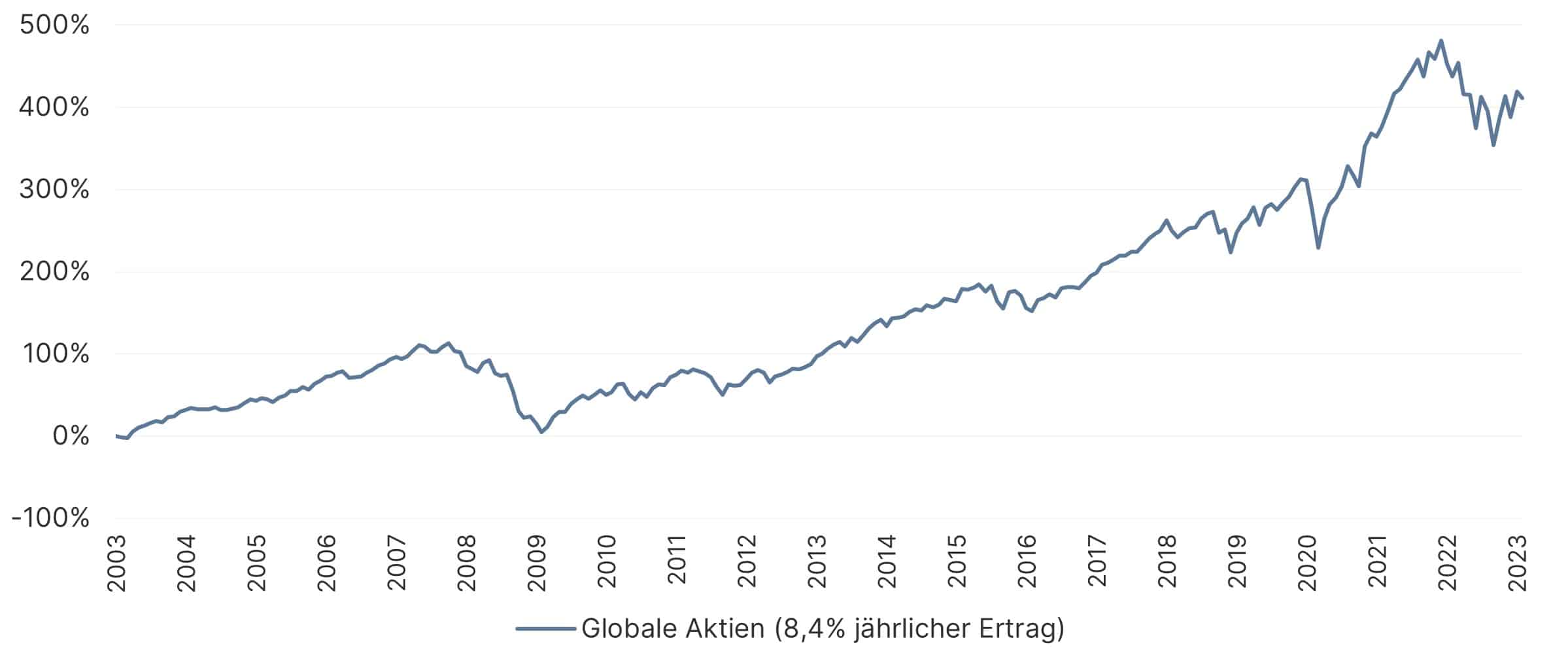

Abschließend lohnt es sich immer, den Blick auf Wertentwicklungen in einem langfristigen Zeitraum zu werfen. In Aktien zu investieren ist notwendigerweise mit zwischenzeitlichen Rückschlägen verbunden, aber für den weiten Horizont ist die Rentabilität und Sinnhaftigkeit unstrittig:

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Im 20-jährigen Zeitraum ist der Ertrag aus Aktien – gemessen an einem weltweiten Index vor Verwaltungskosten – mit ca. 8% pro Jahr (d.h. „annualisiert“) substanziell und bietet die Basis eines persönlichen Vermögensaufbaus.

Fazit

Das Wechselspiel aus einer Inflation in außergewöhnlichem Ausmaß, von nicht immer eindeutig einschätzbaren Notenbanken-Maßnahmen und einer potenziellen Rezession in den USA beschäftigt die Börsen auch weiterhin. Das findet einen Niederschlag in gängigen Finanz-Charts.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.