Diagramme sind im wirtschaftlichen Zusammenhang essenziell, um Veränderungen im Zeitablauf deutlich, und bildhaft fassbar zu machen. Und auch weil Menschen in allen Bereichen – Universitäten, Finanzindustrie, Medienkonsument:innen – jeglichem „Zahlenfriedhof“ skeptisch gegenüberstehen. Die Charts in diesem Blog stellen keine vollständige Liste dar. Es sind Themen, die uns als Asset-Manager derzeit bewegen. Sie sollen ein Interesse an dieser wichtigen Darstellungsform wecken.

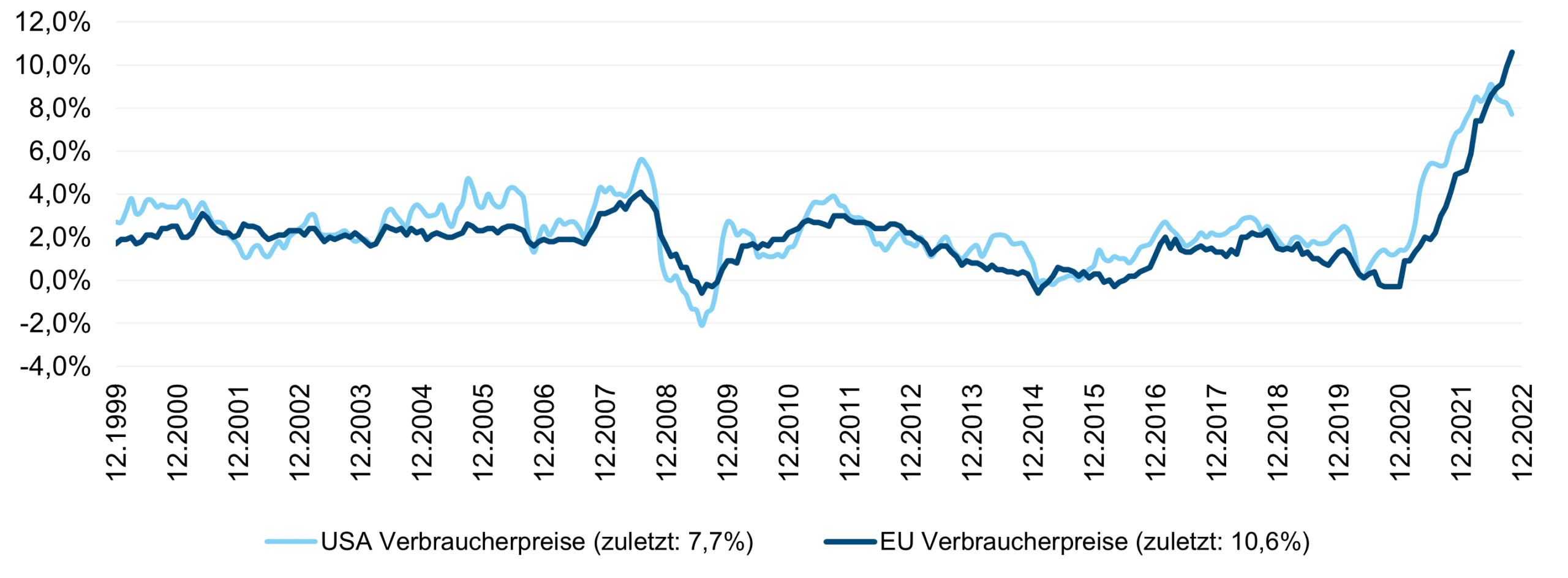

Verbraucherpreise Europa, USA

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Die Inflation ist seit ihrem „Anspringen“ am Jahresende 2020 das dominante Thema. Stark steigende Preise für Produkte und Dienstleistungen führen zu einer verringerten Kaufkraft und einer Verunsicherung der Konsument:innen. Lohn- und Gehaltsverhandlungen werden kontroversiell geführt. Zugleich löst eine hohe Inflation eine kräftige Reaktion der Notenbanken aus: Diese streben an über Zinserhöhungen und eine prägnante Rhetorik die Inflationserwartungen für die Zukunft in engen Grenzen zu halten. So sollen sogenannte Sekundäreffekte verhindert werden.

Im Chart Verbraucherpreise sind besonders zwei Dinge interessant:

- Die Verbraucherpreise in den USA dürften vorderhand ihre maximale Dynamik erreicht und bereits hinter sich gelassen haben. Während die Zahlen in Europa das jetzt nicht widerspiegeln, so spricht vieles dafür, dass Europa hier den USA folgt.

- Europa blickt auf annähernd ein Jahrzehnt niedriger Inflation zurück (ca. 2010 bis 2019) Das Thema Preisauftrieb schien aus der öffentlichen Wahrnehmung fast verschwunden zu sein schien, um dann umso unangenehmer und plötzlicher zurückzukehren.

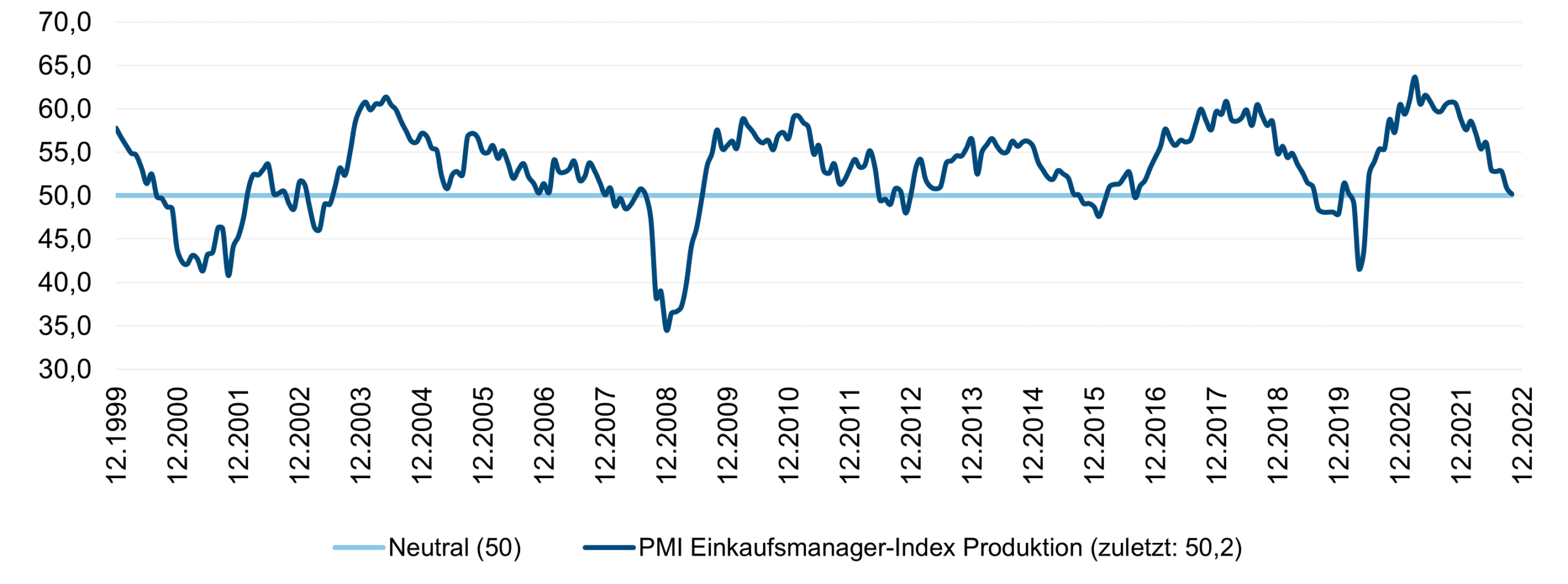

Einkaufsmanager-Index

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Der Einkaufsmanager-Index (PMI) ist einer der anerkanntesten und am meisten beachteten Zustandsbeschreibungen der Wirtschaft. Dieser Index ist für die wichtigsten Länder verfügbar. Dafür wird ein durchdachter und über die Zeit optimierter Fragenkatalog Personen vorgelegt, die in großen Unternehmen über den Einkauf, die Warenwirtschaft und die Zusammenarbeit mit den Lieferanten entscheiden. Von daher wissen sie viel über die Situation im eigenen Unternehmen und wie es in der Branche und in der Wirtschaft generell läuft. Aufgrund der Bedeutung des PMI wird der Fragenkatalog nicht „nebenbei“ sondern professionell und aussagekräftig ausgefüllt. Die Variablen sind beispielsweise der Produktions-Ausstoß, neue regionale Bestellungen und solche für den Export, Reaktionszeiten der Lieferanten und Lieferketten, Lagerbestände, etc. Für den Dienstleistungsbereich werden entsprechende Variablen eingesetzt.

Im Wording bedeutet ein Wert über 50 eine expandierende Wirtschaft, und ein Wert unter 50 eine schrumpfende. Der Chart zeigt vor allem zwei Dinge:

- Wie zyklisch sich jede Ökonomie über die Jahrzehnte entwickelt. Im besten Fall gilt, dass eine Wirtschaft im Ausmaß ihres Potenzials wächst: das heißt ohne Mitarbeiter und Maschinen freistellen zu müssen, aber auch ohne, diese über Gebühr zu belasten.

- Der letztverfügbare Wert zeigt, dass der PMI – hier für die USA, die USA sind weltwirtschaftlich richtungsweisend – genau auf dem neutralen Wert von 50 aufliegt, und damit nach einer Abschwächung seit ca. 12 Monaten nun im „Niemandsland“ zwischen einer weiteren Verschlechterung oder einer Verbesserung angesiedelt ist.

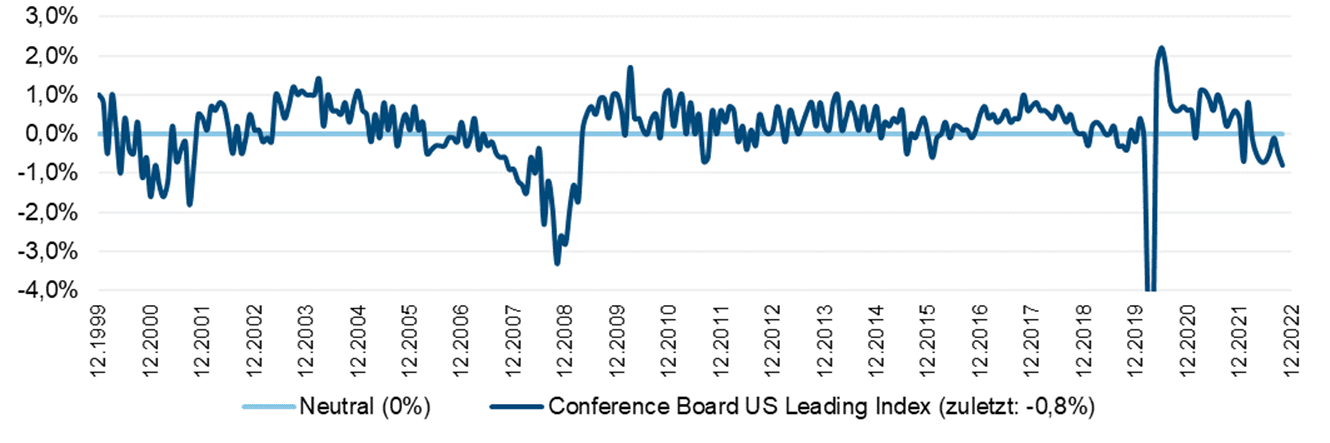

Wirtschaftlicher Vorlaufindikator

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Im Management von Veranlagungen sind sogenannte Vorlauf-Indikatoren wichtig. Prognosen über die Zukunft sind trotz einer naturgemäßen Unsicherheit aussagekräftig. Will man doch quantifizieren, was kommen könnte. Das Conference Board ist eine langjährige konkurrenzneutrale Institution in den USA. Sie verfolgt das Ziel, beobachtbare Parameter des wirtschaftlichen Geschehens so zu aggregieren, dass nicht nur eine Beschreibung des aktuellen Zustands sondern auch eine vorausschauende Aussage möglich wird. Für den Conference Board Leading Index werden Variablen kombiniert, die für sich einen segmentierten Einblick geben, um in Summe eine belastbare Aussage zu treffen. Dazu zählen die Erwartungen der Konsumenten, die Kreditvergabe und die Kreditqualität, die Auftragslage, aber auch Börsen-Leitindizes für Aktien und Anleihen, und mehr.

Im Ergebnis kann dieser Chart eine gute Erfolgsbilanz vorweisen, etwa beim Bruttoinlandsprodukt. Die wirtschaftliche Gesamtleistung eines Landes, die erst mit einer starken zeitlichen Verzögerung zur Verfügung steht, konnte der Index vorab gut abschätzen. Wie ist der aktuelle Stand? Der Messwert ist acht Monate am Stück gefallen. Damit prognostiziert er klar eine Rezession in den USA.

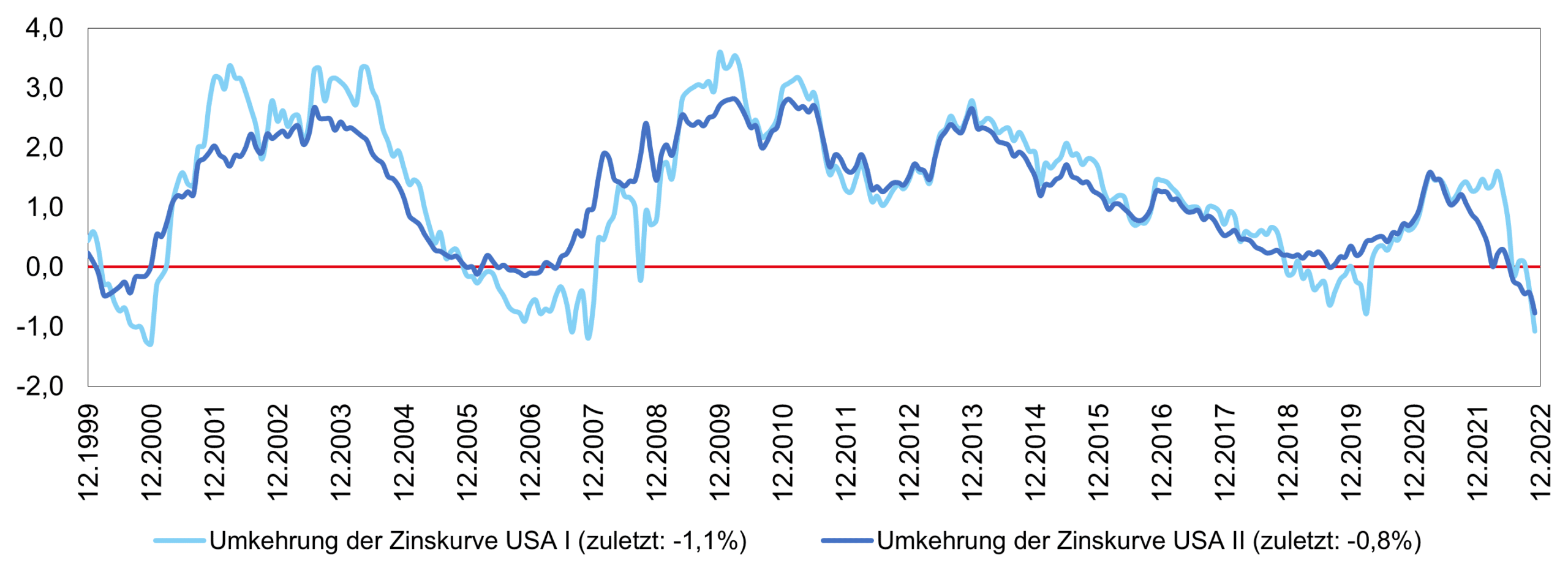

Entwicklung der Zinskurve

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Die Zinskurve spiegelt die Erträge im festverzinslichen Bereich wider, die zu einem bestimmten Zeitpunkt aus einer Veranlagung über unterschiedliche Zeiträume erzielt werden können. Erträge für eine kurze Veranlagung, beispielsweise 3 Monate, sollten in der Zinskurve niedriger sein als für eine lange Veranlagung, etwa für 10 Jahre. Der Chart zeigt die Differenz daraus: Ist die Linie ansteigend oder hoch, wird die Veranlagung für einen längeren Zeitraum belohnt: die Zukunft wird als besonders positiv eingeschätzt. Sinkt die Linie, bedeutet das eine sich verringernde Prämie für Investitionen in die Zukunft, zugunsten von Investitionen mit kurzer Frist: die Zukunft wird als unsicher eingeschätzt. Für die Berechnung sind zwei Methoden verbreitet, nämlich der Vergleich aus 2 Jahren und 10 Jahren, und der Vergleich aus 3 Monaten und 10 Jahren. Beide Varianten sind im Chart aufgetragen – beide Aussagen sind vergleichbar.

Nur in seltenen Fällen wird die rote Linie im Chart überhaupt oder für einen längeren Zeitraum durchbrochen: Ein negativer Wert impliziert, dass das wirtschaftliche Umfeld es „bestraft“, sich für Investitionen länger zu binden. In den USA wurde dieses Szenario zur Jahresmitte 2022 erreicht – und besteht seither fort. Ein Signal, das bisher als Vorbote einer Rezession gegolten hat. Allerdings ist die Anzahl der Ereignisse gering, wie der Chart zeigt. Eine 100%ige Treffsicherheit dieser Aussage aus der Vergangenheit kann nicht abgeleitet werden.

Langfristige Zinsen

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Der Begriff Anleihe-Rendite beschreibt die Verzinsung, die Anleger erhalten, wenn sie ihr Kapital einem Staat oder Unternehmen in Form von Anleihen zeitlich begrenzt zur Verfügung stellen. Staatsanleihen und Unternehmensanleihen finden sich primär in den Veranlagungen von institutionellen Investoren wie Pensionskassen. Auch Privatanleger:innen finden wieder zunehmend Gefallen an Zinspapieren.

Der abgebildete Chart spiegelt die sinkenden Zinsen wider, die in Europa und den USA seit Jahrzehnten quasi ein Fixpunkt waren – bis sich die Situation dieses Jahr geändert hat. Noch am Vorabend der „Großen Finanzkrise“ 2008 lagen die Zinsen im Bereich von ca. 4%-5%. Zinsen in dieser Höhe erhielt man damals auch am Sparbuch. Diese Zinsen wurden im anschließenden Jahrzehnt deutlich reduziert. Sie blieben auf niedrigem Niveau, um die Wirtschaft zu beleben. Niedrige Zinsen machen Kapital leichter verfügbar.

Nachfolgend standen für Europa die Euro-Krise 2015/16 zu Buche, und global die Covid-Krise 2020: Sie ließen nicht annähernd eine Zinshöhe wie vor 2008 zu. Letztlich hat die Inflation die Zinserhöhungen und damit das Auf-die-Bremse-steigen unumgänglich gemacht. Auch wenn in Europa Zinserhöhungen durch regionale Unterschiede sehr sorgfältig abgewogen werden müssen. In Europa ist die Inflation hauptsächlich von Energiepreisen getrieben. Sie lassen sich durch die Notenbank-Maßnahmen nur eingeschränkt beeinflussen.

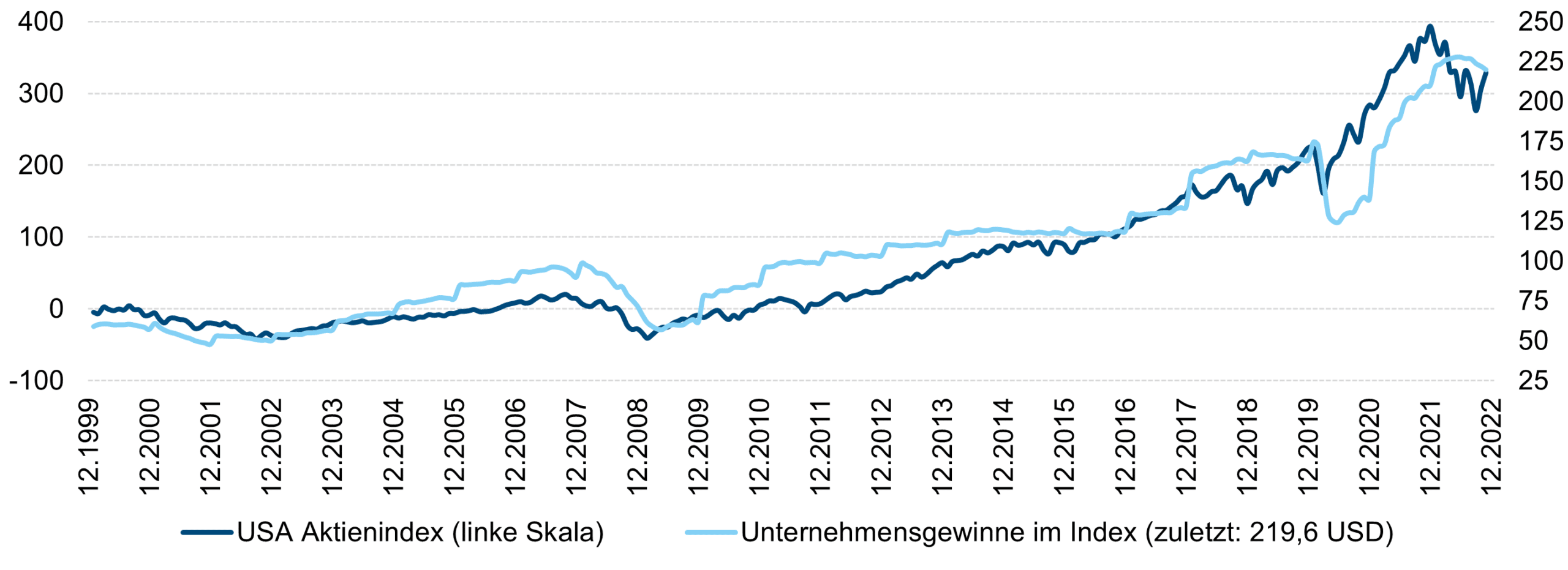

Börsenkurse und Unternehmensgewinne

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Börsenkurse von Aktien werden oftmals mit einer hohen Unsicherheit und mit unvorhersehbarem Verhalten wahrgenommen. Trotzdem zeigen die Aktienkurse letzten Endes verlässlich die Gewinne der Unternehmen an – wenn auch nicht immer zeitnah. Der abgebildete Chart zeigt den bedeutendsten US-Aktienindex. Die USA sind mit großem Abstand der wichtigste globale Aktienmarkt. Zwei Drittel des weltweit investierten Kapitals entfallen auf US-Werte.

Interessant ist das stetige Wachstum der Gewinne im betrachteten Zeitraum. Es wurde nur vorübergehend von der Covid-Krise 2020 unterbrochen. Dieses Wachstum untermauert die Entscheidung der Anleger:innen, dauerhaft in den Aktienmarkt zu investieren, um ihre Ersparnisse dort für sich arbeiten zu lassen. Die Zeit arbeitet klar für sie. Zu versuchen, durch Einstieg und Ausstieg die Erträge zu verbessern, ist möglich. In der Mehrzahl der Fälle ist das ständige „rein und raus“ nicht mit einem dauerhaften Zusatznutzen verbunden.

Aktuell hat sich das Gewinnwachstum abgeschwächt, aber nicht stark. Eine Rezession in den USA kann diese Entwicklung beschleunigen. Sie muss das aber nicht, wenn es sich um eine sogenannte technische Rezession handelt: Eine solche lässt sich zwar in den ökonomischen Parametern ablesen. Die Erträge der Unternehmen werden aber nicht spürbar negativ beeinflusst.

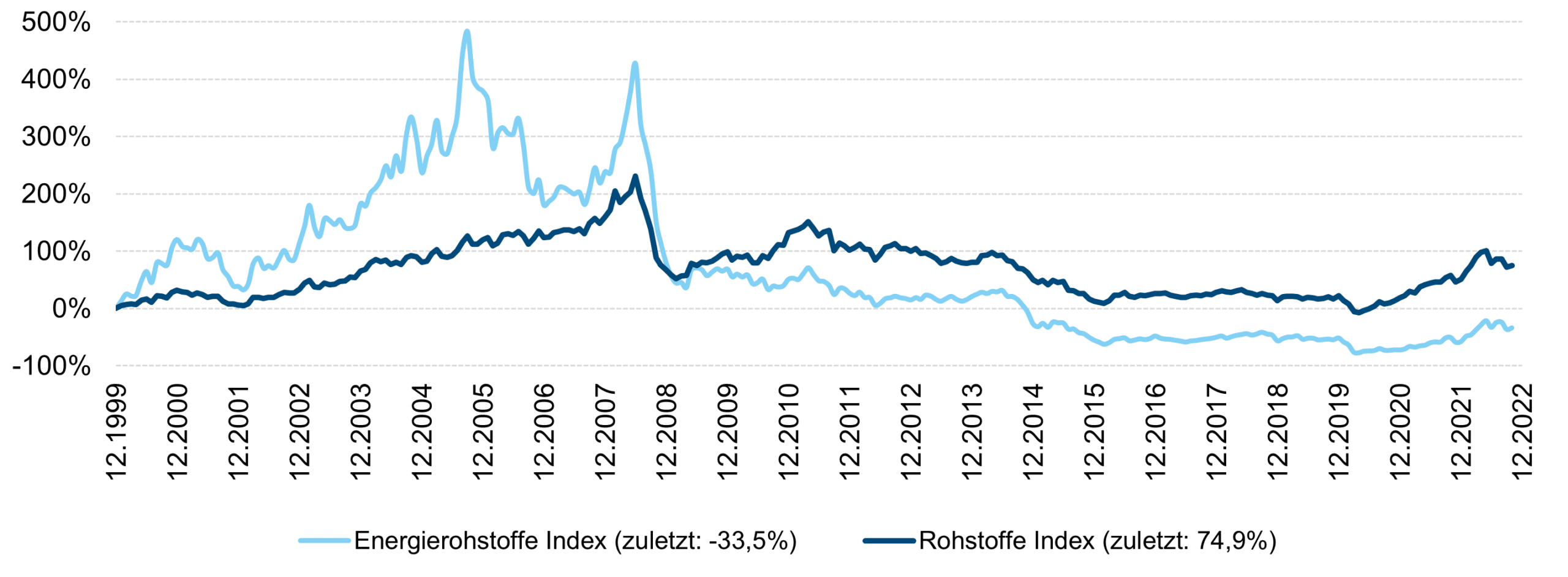

Preise von Rohstoffen

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Indizes für Rohstoffe setzen sich zumeist aus folgenden Gruppen von Rohstoffen zusammen: Energie (Erdöl, Erdöl-Produkte wie Benzin, Diesel und Heizöl, sowie Erdgas), Industriemetalle (wie Kupfer, Nickel und Aluminium), Edelmetalle (in erster Linie Gold und Silber) und Agrarrohstoffe bzw. Nahrungsmittel (wir als Asset-Manager haben den Bereich Nahrungsmittel für uns ausgeschlossen, Anmerkung).

Dieser Chart ermöglicht den Blick auf die Rohstoffmärkte aus Sicht eines Finanzinvestors. Hier ist eine Veranlagung nur über derivative Instrumente, sogenannte Futures, machbar. Denn Finanzinvestoren können Rohstoffe nach einem Kauf nicht lagern. Der Chart zeigt eine interessante Phase: Weltweit waren wir ca. ein Jahrzehnt von niedrigen, stabilen Energiepreisen „verwöhnt“. In den letzten 2 Jahren sind die Preise stark stark angezogen. Selbst in diesem Zeitfenster sind die Schwankungen verglichen mit jenen vor 2008 höchstens ähnlich oder sogar schwächer. Wobei erwähnt werden muss, dass die Energiepreise in Europa, die viel stärker als jene in den USA mit dem Ukraine-Krieg zusammenhängen, in den gängigen Rohstoffe-Indizes nicht abgebildet werden. Dieser Chart drückt somit den Leidensdruck auf einen europäischen Haushalt nicht 1:1 aus.

Zugleich sind Rohstoffe ein Markt, in dem Angebot und Nachfrage langfristig zumeist einen Ausgleich finden: Eine gestiegene Nachfrage führt zu mehr Produktion und Abbau und umgekehrt. Charts für Rohstoffe und Charts für Aktien unterscheiden sich. Aktiencharts waren in der Vergangenheit langfristig stabil, wenn es um ihren Anstieg geht, während bei Rohstoffen im „bic picture“ eher schwache Phasen auf starke Phasen folgen.

Fazit

Wirtschaftliche Indikatoren sollen ein möglichst verlässliches Bild der Wirtschaft abgeben und fließen in die Veranlagungs-Entscheidungen unmittelbar ein. Generell betrachten Indikatoren die Vergangenheit, oder den Ist-Zustand, oder die Zukunft. Sie sind in Charts (Grafiken) verbildlicht.

Die aktuelle Aussage, die sich ablesen lässt, ist zwiegespalten: Die Boomphase der Wirtschaft im Nachgang der Covid-Krise ist vorbei. Wir haben es heute mit einer Inflation in einem stark unerwünschten Ausmaß zu tun. Der Preisauftrieb wird von den Notenbanken mit Zinserhöhungen und einem Erwartungsmanagement bekämpft. Die Notwendigkeit die Inflation zu bekämpfen, führt dazu, dass eine vorübergehende, moderate Abschwächung der Wirtschaft in den USA und in Europa im Jahr 2023 in eine Rezession abrutschen könnte – mit entsprechenden Folgen für die Weltwirtschaft. Zugleich könnte diese Rezession gemäßigt ausfallen oder in Börsenturbulenzen münden. Mit Charts kann man Veränderungen im Zeitablauf bildlich wahrnehmen und einordnen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Wieso wird das Diagramm „Börsenkurse und Unternehmensgewinne“ nur für die letzten 11 Jahre dargestellt und nicht wie die anderen Diagramme ab Dez. 1999? Könnten sie das nachtragen bzw. mir zukommen lassen? Danke vorab!

Vielen Dank für den Kommentar und Ihr Interesse an dem Artikel! Wir haben die Grafik entsprechend abgeändert. Mfg, das EAM-Communications-Team