Das Thema Inflation ist zuletzt etwas weniger akut geworden, beschäftigt Private – bei Lohn-Gehaltsverhandlungen, oder unverändert beim Einkauf – sowie Unternehmen und den Finanzbereich – über den Ausblick für die Leitzinsen – aber weiterhin intensiv.

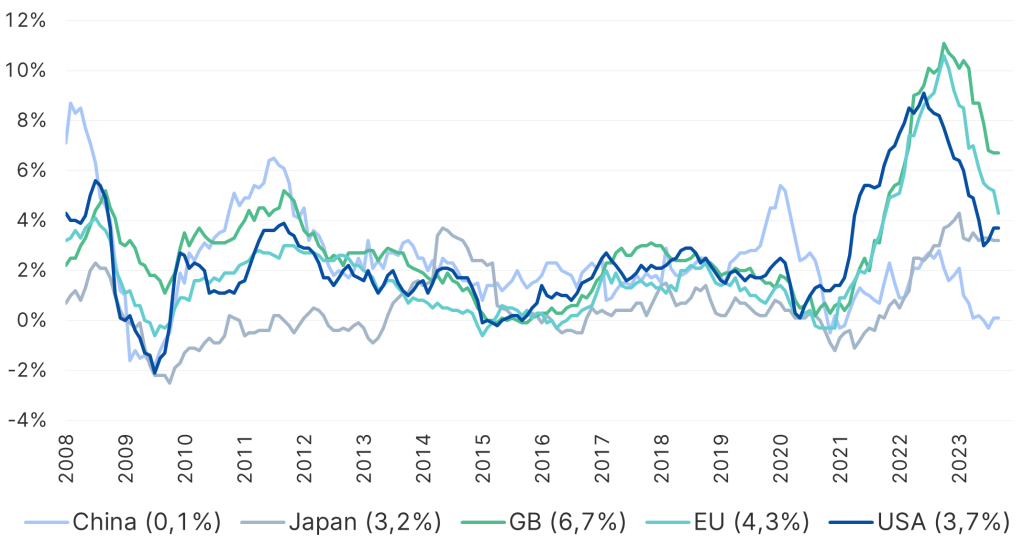

Den Höhepunkt hat die Inflation in den USA ca. im Juni 2022 erreicht, und in Europa ca. im Oktober 2022, wie es der folgende Chart zeigt:

Vergleich der Inflation in verschiedenen Regionen

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen; Stand 27.09.2023

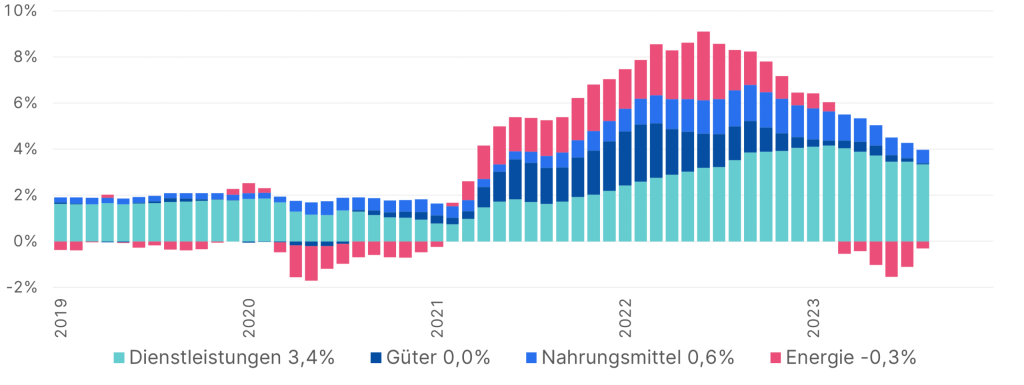

Schlüsselt man die Inflation in den USA auf, wird ein interessanter Einblick in die Quellen möglich. Im Chart türkis sind Dienstleistungen, für die nach der Pandemie immer noch ein gewisser Aufholbedarf besteht, beispielsweise bei Reisen. Ihr Einfluss ist aktuell bei weitem der Größte. In dunkelblau Güter und Waren, deren Anteil bis ca. März 2022 angestiegen ist, und seither abgenommen hat. In hellblau: Nahrungsmittel, deren Preissteigerungen unmittelbar beim Einkaufen wahrgenommen werden. Und schließlich in rot Energie, d.h. insbesondere Erdöl und Erdgas. Die Preissteigerungen in der Folge des Angriffs Russlands auf die Ukraine habe ihriges getan. Insgesamt ist der Einfluss der Energie auf die Inflation aber etwas, das schwankt, und phasenweise die Inflation sogar verringern kann.

Inflation in den USA: Bestandteile

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen; Stand 27.09.2023

Um der Inflation entgegenzutreten, haben die Notenbanken weltweit die Leitzinsen rasch und kräftig erhöht, damit so die Wirtschaftsentwicklung gedämpft wird, da ein Steigen auf die ökonomische Bremse normalerweise Druck von der Preisentwicklung nimmt.

Auf Zinserhöhungen (eine Belastung der Wirtschaft) haben historisch Zinssenkungen (eine Entlastung der Wirtschaft) gefolgt – das auch als Ausdruck eines zyklischen Verlaufs der Wirtschaft, der eigentlich normal ist: Stärkere und schwächere Phasen wechseln einander ab. Letztlich soll dieser Wechsel aber nie zu abrupt ausfallen, sondern so weit wie möglich berechenbar bleiben.

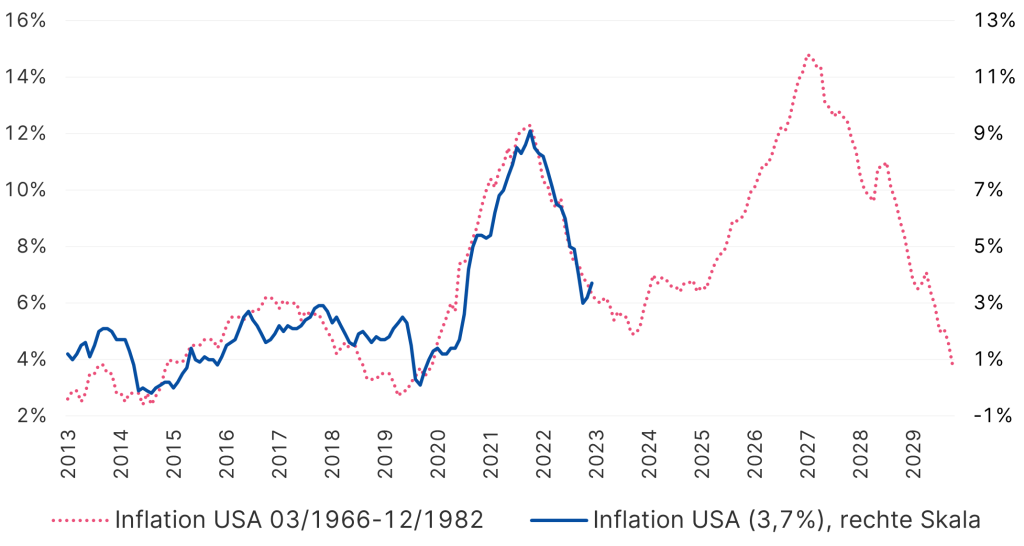

Ist es deshalb nun so, dass eine Zinssenkung bevorsteht? An einem Zeitpunkt in der Zukunft sicherlich, möglicherweise aber nicht in kurzer Zeit. Der schlimmste Fall wäre, dass die Inflation nur vermeintlich unter Kontrolle gebracht wurde, nur um danach wieder zurückzukehren. Das ist in der Vergangenheit sehr selten, aber z.B. im Zeitraum 03/1966-12/1982 passiert. In diesen Zeitraum fallen die beiden „Erdölschocks“ 1973 und 1979:

Vergleich Inflation USA 1966-1982 und heute

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen; Stand 27.09.2023

Diesen Alptraum gilt es für die Notenbanken jedenfalls zu verhindern. Am Chart lässt sich ablesen, dass unser Inflationsproblem bei einer parallelen Entwicklung von damals zu heute bis 2029 (!) fortgeschrieben werden würde.

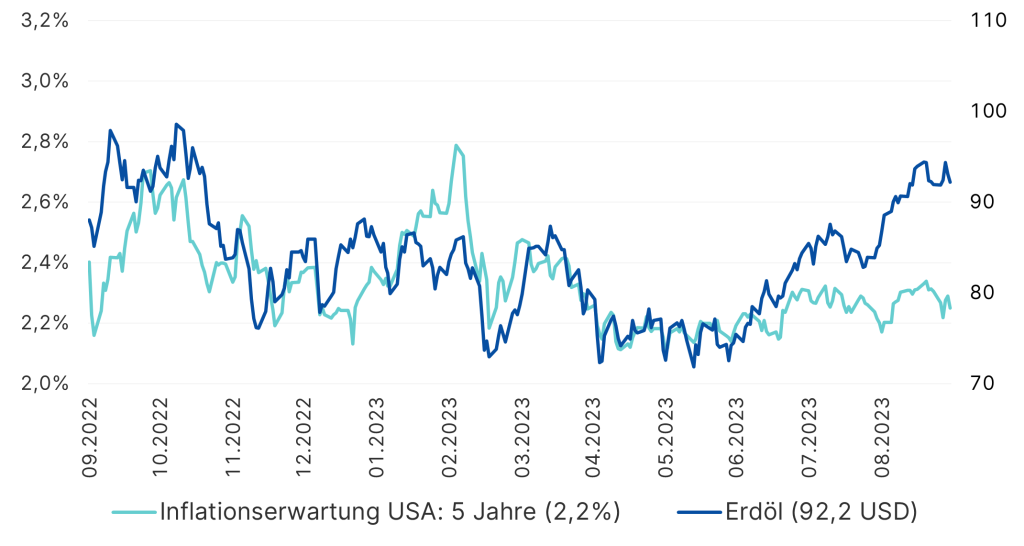

Apropos Erdöl. Die Weltwirtschaft ist deutlich weniger abhängig vom Erdöl als in den 1970er-Jahren, aber der Einfluss des Erdöls auf die Preisentwicklung besteht durchaus noch fort. Über die Produzentenpreise einerseits, mit dem Produktionsfaktor Energie. Aber auch über die sogenannten Inflationserwartungen. Sie sagen aus, welche Inflation in einigen Jahren erwartet wird. Diese Werte werden von den Notenbanken genau beobachtet, da sich die Menschen an eine hohe Inflation buchstäblich nicht gewöhnen sollen: Die Maßnahmen der Notenbanken heute setzen sich ja das Ziel, die Inflation der Zukunft auf ihren Zielwert zurückzuführen. Das ist auch eine Frage der Glaubhaftigkeit: Eine hohe Inflationserwartung in der Zukunft würde bedeuten, dass die Menschen das Vertrauen in den Werkzeugkasten der Notenbanken und die Wirtschaftspolitik verloren haben.

Nun ist es verständlich schwierig, die Inflation schon heute z.B. für in 5 Jahren festzumachen. Deshalb greifen Befragte (wissentlich oder unwissentlich) auf den Erdölpreis zurück, wie es der folgende Chart zeigt – in blau: Erdölpreis, in türkis: Die Inflationserwartung in 5 Jahren. Den beiden Linien ist ein gewisser Gleichlauf nicht abzusprechen.

Vergleich Erdöl-Preis und Inflationserwartung USA

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen; Stand 27.09.2023

Unerfreulicherweise hat der Erdölpreis in den vergangenen Monaten wieder Fahrt aufgenommen, wie man am rechten Rand an der blauen Linie erkennen kann. Das mag die Inflationserwartungen früher oder später mitziehen, was die Arbeit der Notenbanken nicht einfacher machen würde.

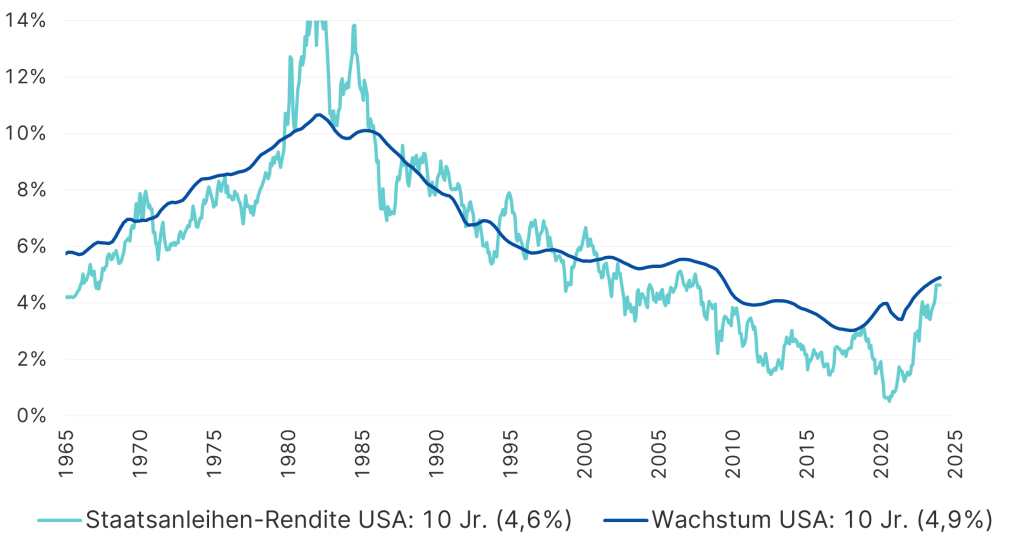

Die Zinsen, oder bessergesagt die Renditen von Staatsanleihen, stehen im Zusammenhang mit dem Wirtschaftswachstum (wir erinnern uns eingangs: höhere Zinsen dämpfen das Wachstum). Der folgende Chart zeigt, dass das Wachstum in den USA – als Durchschnitt über 10 Jahre gerechnet – zuletzt stark angezogen hat:

Vergleich Staatsanleihen-Renditen und Wirtschaftswachstum USA

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Darstellung eines Index, kein direktes Investment möglich. Stand 27.09.2023

Von daher kann ein zu kräftiges Wirtschaftswachstum Nachteile bringen, indem es durch steigende Zinsen sozusagen den Keim einer Abschwächung bereits in sich trägt, sogar unabhängig von Inflation.

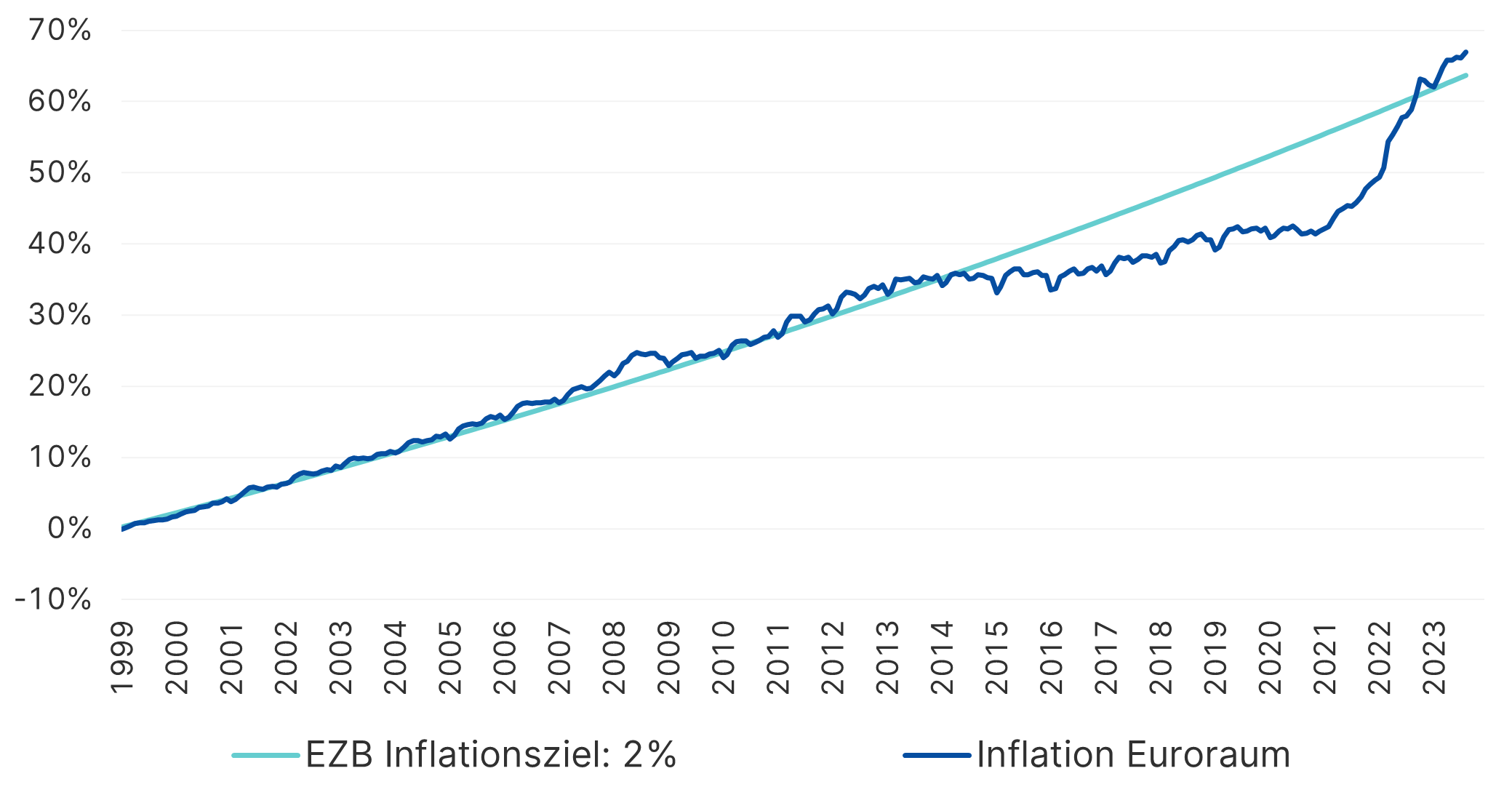

In Europa nehmen wir die Inflation der vergangenen Jahre als massiv wahr und es werden Stimmen laut, die Europäische Zentralbank EZB habe nicht erfolgreich agiert. Interessanterweise ist es aber so, dass der gegenwärtigen Inflation ca. 8 Jahre vorausgegangen sind, in denen die Inflation das EBZ-Inflationsziel von 2% unterschritten hat, wie der Chart zeigt:

Vergleich Inflation Europa und EZB-Inflationsziel

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen; Stand 27.09.2023

Verblüffenderweise – hat die Inflation erst ab ca. Anfang 2023 den Zielwert überschritten, wenn man seit Einführung des Euro die tatsächliche Inflation dem Inflationsziel von 2% gegenüberstellt!

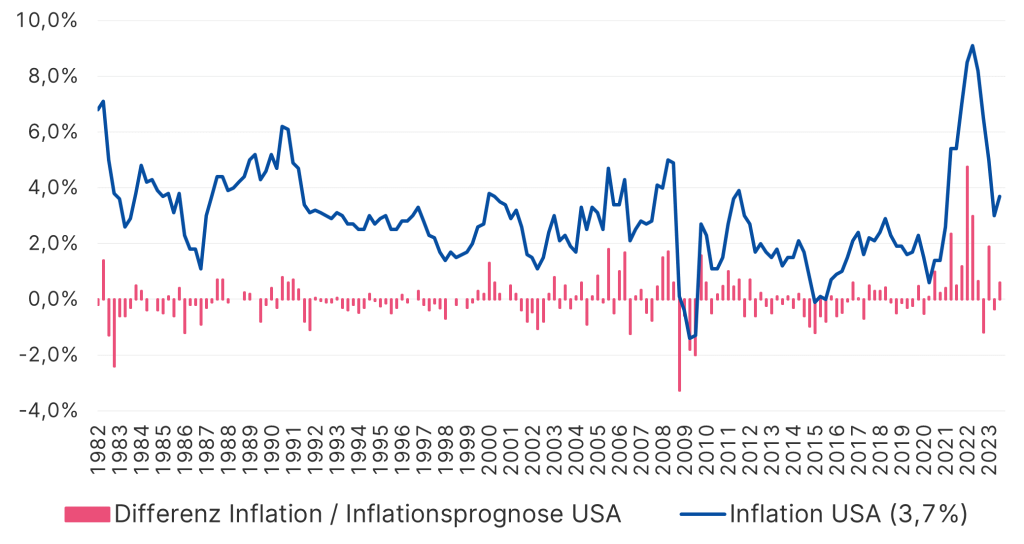

So oder so, die Prognose der Inflation ist notorisch schwierig. Das zeigt der nächste Chart: die blaue Linie ist die tatsächliche Inflation, die roten Balken bezeichnen die Werte, um die professionelle Prognosen falsch gelegen haben. 2022 hat die eingetretene Inflation die erwartete Inflation um fast 5% überschritten, und so für starke Turbulenzen an den Finanzmärkten gesorgt.

Vergleich tatsächliche Inflation USA und Prognose

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen; Stand 27.09.2023

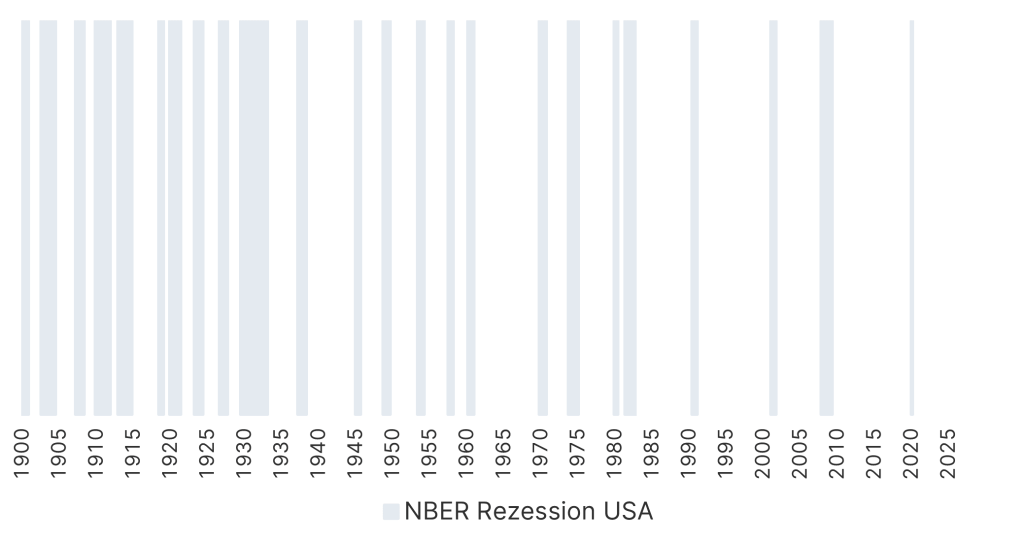

Apropos Überraschungen – Rezessionen, d.h. Einbrüche im Wirtschaftswachstum, sind stets unwillkommene Überraschungen. Ihr Eintreten hat sich über die Jahrzehnte erfreulicherweise verringert, wie dieser Chart am Beispiel der USA zeigt. Die hellgrau dargestellten Zeiträume markieren jeweils eine Rezession in den USA:

Auftreten von Rezessionen in den USA

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen; Stand 27.09.2023

Das bedeutet, dass die Arbeit der Notenbanken nicht umsonst war, da wirtschaftliche Stabilität – unabhängig von der spezifischen Ausgestaltung der Ziele der Notenbanken – wichtig ist.

Fazit

Seit etwa einem Jahr ist die Inflation rückläufig, hat jedoch den Zielwert (zumeist 2%) noch nicht wieder erreicht. Deshalb ist es ungewiss, wann die Notenbanken wieder Zinsschritte setzen können, die für die Wirtschaft entlastend wirken.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.