Der Tag der Entscheidung im Kampf um die Präsidentschaft in den USA, der weltweit größten Volkswirtschaft, ist gekommen. Die rund 240 Millionen Wahlberechtigten in den USA entscheiden dabei heute nicht nur über ihren künftigen Präsidenten oder Präsidentin, sondern auch über die Sitzverteilung im US-Kongress. Was könnte nach der Wahl folgen?

Spannender Wahlkampf geht zu Ende

Zunächst zur Ausgangssituation: Die wirtschaftliche Situation der USA kann als grundsolide bezeichnet werden. Ein bemerkenswertes Wachstum in der Größenordnung von etwa 3% (im Quartalsabstand annualisiert), eine nach wie vor niedrige Arbeitslosigkeit sowie eine rückläufige Inflationsentwicklung könnten eine gute Ausgangsbasis für die Wiederwahl des Amtsinhabers bzw. dessen Partei bilden.

Aber einerseits steht Joe Biden aufgrund zunehmender Sorgen über sein Alter und einem schwachen Auftritt bei der Präsidentschaftsdebatte Ende Juni nicht mehr zur Wahl, andererseits spiegelt die Wahrnehmung in der Bevölkerung in Bezug auf Wirtschaft und Teuerung oftmals nicht die positive Entwicklung der veröffentlichten Statistiken wider. Und während Donald Trump bereits landesweit bekannt ist, versucht die Demokratische Partei die Nachfolgerin Joe Bidens (und aktuelle Vizepräsidentin) Kamala Harris im Wahlkampf zu etablieren und ihr Profil zu schärfen.

Das Rennen um die Präsidentschaft zwischen Kamala Harris und Donald Trump ist Wahlumfragen zufolge ein Kopf-an-Kopf-Rennen, vor allem in den aufgrund des Wahlsystems und Parteipräferenzen entscheidenden Swing-States (u.a. Wisconsin, Pennsylvania, Michigan, North Carolina, Georgia, Arizona und Nevada).

Kostspielige Wahlversprechen

Auch wenn beide Kampagnen in den letzten Tagen vor der Wahl eher versuchten durch öffentliche Auftritte (mit Persönlichkeiten aus Wirtschaft, Musikbranche, Politik oder Sport) die entscheidenden Wählerstimmen zu gewinnen, hat sich im Zuge des Wahlkampfs eine mitunter kostspielige Liste an Wahlversprechen angesammelt. Darauf zu finden sind unter anderem die folgenden Punkte:

- Verlängerung von Steuerbegünstigungen aus dem Tax Cuts und Jobs Act (verabschiedet in der ersten Legislaturperiode von Donald Trump, würde teilweise 2025 für Privatpersonen und 2028 für Unternehmen auslaufen)

- Steuerbefreiungen von Überstunden und Trinkgeldern

- Verbesserung von Sozialleistungen

- Steuersenkungen für Unternehmen

- Maßnahmen zur Grenzsicherung bzw. Erhöhung der Militärausgaben

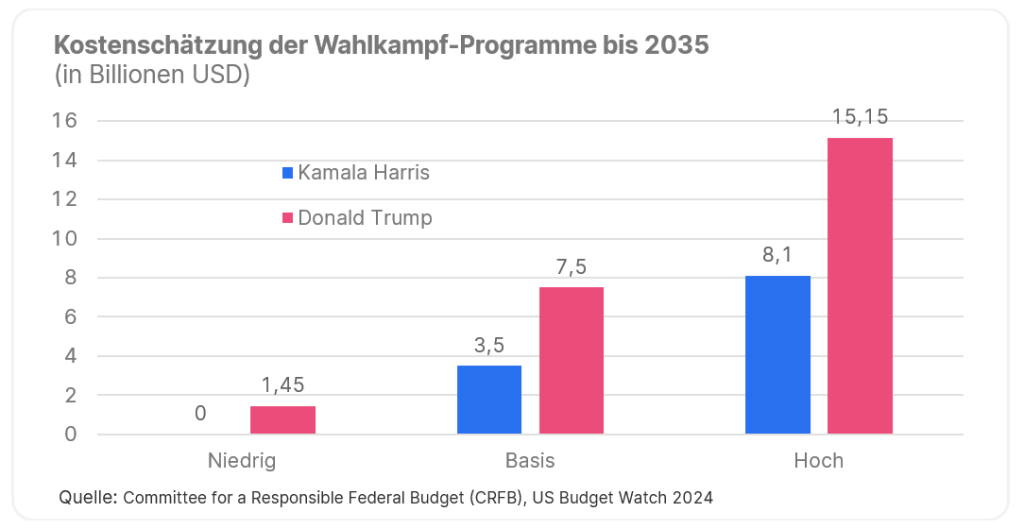

Das CRFB (Committee for a Responsible Federal Budget) hat die von den beiden Kandidaten vorgestellten Pläne analysiert und die Kosten für 3 verschiedene Szenarien geschätzt.

Die Bandbreite der Kostenschätzungen ist groß und wird im Falle von Kamala Harris vor allem von der Höhe der Sozialausgaben bestimmt. Die Größenordnung von Donald Trumps Plan wird vor allem vom Ausmaß an Steuerbegünstigungen (Unternehmen und Privatpersonen) und Militär- sowie Grenzsicherungsmaßnahmen beeinflusst. Die Pläne der beiden Kandidaten würden je nach tatsächlicher Umsetzung zu einer zusätzlichen Erhöhung der Verschuldung der USA bis zum Jahr 2035 beitragen.

Die finanzielle Ausgangssituation

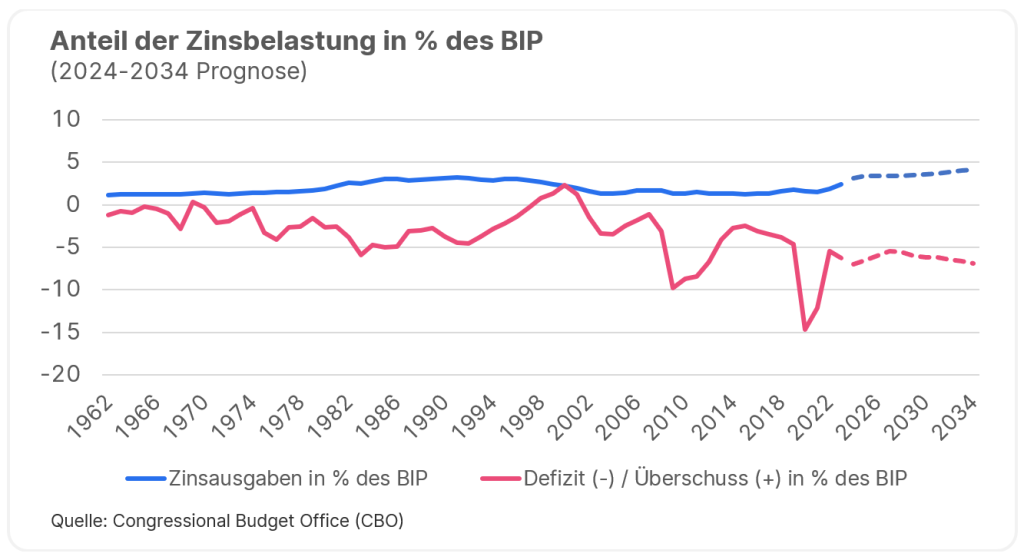

Die hohen Budget-Defizite der letzten Jahre sowie die gestiegenen Renditeniveaus an den Finanzmärkten haben die Zinsbelastung des US-Haushaltbudgets markant auf ein Niveau von etwa 3% bzw. 886 Mrd. USD im letzten Jahr ansteigen lassen, wodurch sie seit langem erstmals wieder geringfügig über dem Niveau der Militärausgaben lag.

Hinweis: Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Auch ohne etwaige zusätzliche Kosten allfälliger Umsetzungen von Wahlversprechen wird laut den letzten Prognosen des CBO der Anteil der Zinsausgaben am BIP weiter auf ein Niveau von etwa 4% im Jahr 2034 steigen. Einen Plan zur Konsolidierung des hohen Budget-Defizits sucht man in den Wahlprogrammen beider Parteien aus wahlkampftaktischer Überlegung vergeblich. Das zunehmend spannungsgeladene Klima zwischen und innerhalb der beiden Parteien hat in den letzten Jahren gezeigt, dass mittel- bis langfristige Lösungen weiter auf sich warten lassen könnten.

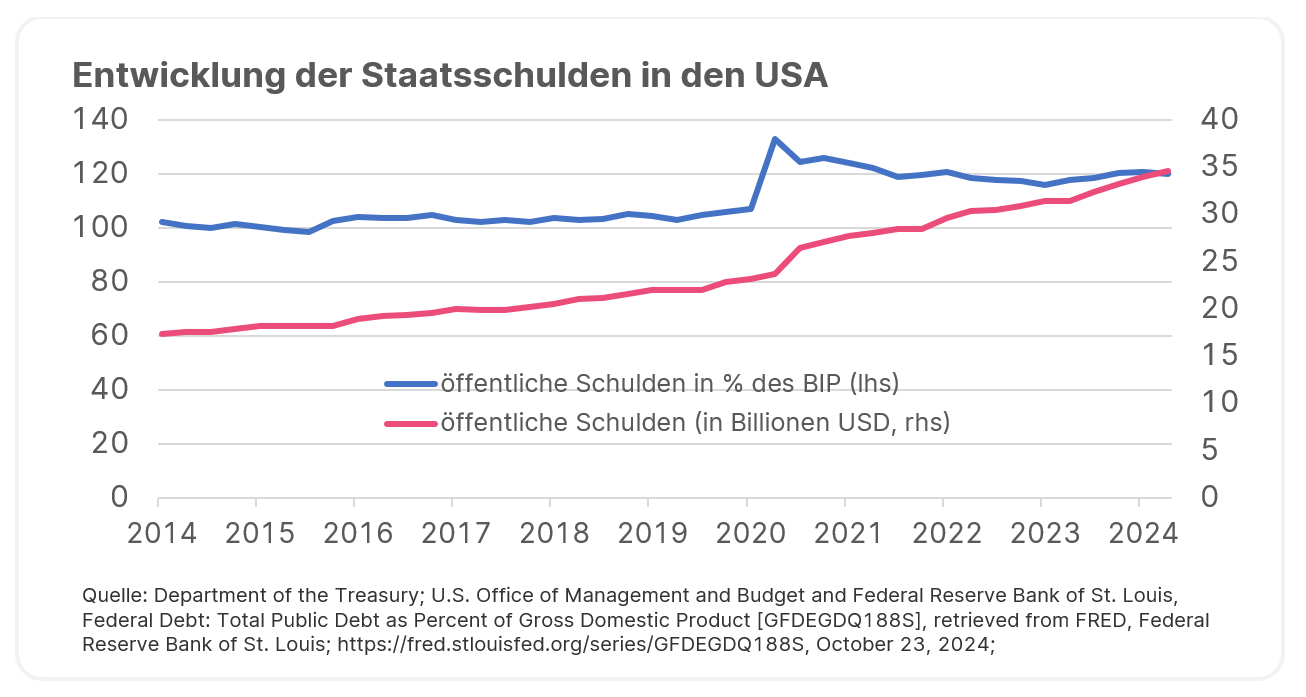

Die Gesamtschulden der USA beliefen sich Anfang April auf etwa 34,6 Billionen US-Dollar (aktuell ca. 35,7 Billionen), wobei der öffentlich gehaltene Anteil (exklusive Schulden zwischen Behörden und Regierungsstellen) bei etwa 28,4 Mrd. USD bzw. 97,3% des BIP liegt. In der jüngsten Schätzung des CBO könnte dieser öffentlich gehaltene Schuldenanteil in den nächsten 10 Jahren um etwa 25% auf über 122% anwachsen, und dies ohne Berücksichtigung der potenziellen Kosten durch die Umsetzung von Wahlversprechen. In Abwesenheit einer geeigneten Gegenfinanzierung würde dies die ohnehin bereits expansive Fiskalpolitik weiter verstärken und könnte die Verschuldung zusätzlich erheblich erhöhen.

Doch neben dem US-Präsidenten stehen in den USA gleichzeitig die Mitglieder des Kongresses (Repräsentantenhauses vollständig, Senat etwa 1/3) zur Wiederwahl. Die Prognosen für die Wahl der Mitglieder des Senats erwarten derzeit, dass die durch die Stimmen der unabhängigen Kandidaten knappe Mehrheit der Demokratischen zur Republikanischen Partei übergehen könnte. Die Mehrheitsverhältnisse des Repräsentantenhauses nach der Wahl sind ähnlich schwer vorherzusagen wie der Ausgang der Präsidentschaftswahl und beide Parteien haben eine annähernd gleiche Chance auf die Mehrheit in dieser Kammer.

Ausblick

Das tatsächliche Potenzial für die Einlösung der Wahlversprechen wird unter anderem vom Ausgang der Kongresswahl und den für die Beschlussfassung notwendigen Mehrheiten abhängen. Die Auswirkungen von einer zusätzlichen Ausweitung der Schulden und der damit verbundenen, höheren Emission von Staatsanleihen der USA wird unter anderem vom Ausmaß, der Kauf-Bereitschaft der Investoren, der Reaktion der Notenbank auf allfällige Wechselwirkungen mit dem Arbeitsmarkt und Inflation sowie dem zeitlichen Rahmen der Umsetzung abhängen.

Weiters wurden im Zuge des Wahlkampfs einige Bereiche mit Potenzial für Reaktionen an den Finanzmärkten thematisiert (u.a. Zölle, NATO). Es bleibt abzuwarten, ob und in welchem Ausmaß sich die Aussagen in den Bereichen globaler, wirtschaftlicher und militärischer Zusammenarbeit realisieren lassen können und wie die Finanzmärkte darauf reagieren werden.

Unmittelbarer aber stehen innenpolitische Themen auf der Agenda. Nachdem bei den jährlichen Budgetverhandlungen im Kongress im September keine Einigung erzielt werden konnte, wurde eine Überbrückungsfinanzierung bis 20. Dezember beschlossen. Kommt es bis dahin zu keiner Einigung, droht vor Weihnachten ein „Government Shutdown“. Die Schuldenobergrenze, die derzeit bis Anfang 2025 ausgesetzt ist, muss ebenfalls verhandelt werden, sonst tritt diese wieder in Kraft und es bleibt abzuwarten, wie die Mehrheiten in den beiden Kammern des Kongresses nach der Wahl verteilt sind.

Die kommenden Wochen und Monate werden also insbesondere zeigen, wie viel Kompromissbereitschaft notwendig bzw. vorhanden sein wird, um die anstehenden Probleme zu lösen. Denn die ereignisreiche, jüngere Vergangenheit hat auch gezeigt, dass bei knappen Mehrheiten die Inhomogenität innerhalb der beiden Parteien nicht außer Acht gelassen werden darf.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Börsen positiv nach US-Wahl

Der 47. Präsident der Vereinigten Staaten heißt Donald Trump. So reagierten die Börsen in Asien, Europa und den USA auf das Wahlergebnis.

Best of Charts: Die Straße ins Weiße Haus

Drei Wochen vor dem Wahltag ist das Rennen um das Weiße Haus offen: Während Kamala Harris in den landesweiten Umfragen voran liegt, dürfte Donald Trump bei den entscheidenden „Swing States“ aktuell die Nase vorne haben. Eine wichtige Rolle im Rennen um die Präsidentschaft dürfte jedenfalls die wirtschaftliche Lage und Stimmung in den USA spielen.