Man benötigt eine Mischung aus Geschichte, Ökonomie und Politik, um durch den Alltagslärm zu hören und die großen Trends der Zukunft zu identifizieren. Das Investment Team der Erste AM beschäftigt sich in einer neuen Serie „Longterm Outlook“ mit dem Thema Digitalisierung & Industrie 4.0.

Den ersten Beitrag finden Sie hier: The next 10 years. 2. Beitrag: Industrie 4.0 3. Beitrag: China Aufstieg

Geht’s der Wirtschaft gut, geht’s uns allen gut. Doch wie gut wird es der Wirtschaft in den kommenden Jahren gehen? Ein von einigen Ökonomen als realistisch erachtetes Szenario ist, dass wir in eine Phase der „säkularen Stagnation“ eintreten werden. Oder bereits eingetreten sind. Was ist damit gemeint?

Säkulare Stagnation ist gekennzeichnet durch lang anhaltendes („säkulare“) niedriges Wirtschaftswachstum („Stagnation“). Normalerweise senken Zentralbanken während Rezessionen bzw. Phasen niedrigen Wachstums die Zinsen, sodass es attraktiver wird für Unternehmen Kapital aufzunehmen und Investitionen zu tätigen. In einer säkularen Stagnation ist das jedoch nicht möglich.

Wenn die Leitzinsen bereits sehr niedrig sind können sie nicht mehr um mehrere Prozentpunkte abgesenkt werden. Das führt zu der scheinbar paradoxen Situation, dass Leitzinsen bei null Prozent zu hoch sind, um einen Umschwung herbeizuführen. Somit bleiben Zinsen anhaltend niedrig, ohne jedoch eine nachhaltigen Stimulierung der Wirtschaft zu induzieren.

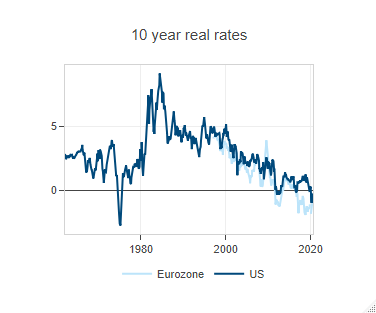

Renditen von 10-jährigen Staatsanleihen bereinigt um die Inflation

Quelle: Bloomberg, EAM

Warum investieren Unternehmen so wenig?

Hier gibt es mehrere Gründe. Niedriges oder gar negatives Bevölkerungswachstum führen dazu, dass die gesamtwirtschaftliche Nachfrage und somit die Notwendigkeit für Investitionen geringer ausfallen. Investitionen rentieren sich also weniger.

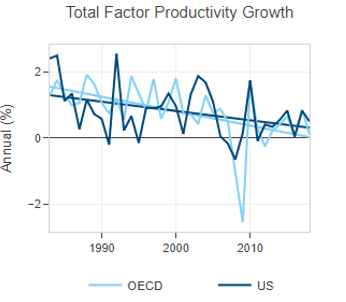

Zudem befindet sich auch das Produktivitätswachstum in den OECD-Staaten seit mehreren Jahren in einem sinkenden Trend. Dies mag angesichts des merklichen technischen Fortschritts überraschen.

Doch es hat sich in der Vergangenheit gezeigt, dass technologischer Fortschritt oft erst mit merklicher Verzögerung von einigen Jahren oder Jahrzehnten breitflächig in der Wirtschaft ankommt. Zudem schlagen sich einige Fortschritte nicht im Bruttoinlandsprodukt (BIP) beziehungsweise in höheren Gewinnen von Unternehmen wider.

Man denke hier an etwa an die vielen kostenlosen digitalen Dienste. Schließlich ist es die letzten Jahrzehnte zu einer erhöhten Marktkonzentration in einigen Industrien gekommen. Je mehr Marktmacht Unternehmen haben, desto weniger ist es notwendig Investitionen zu tätigen um konkurrenzfähig zu bleiben.

Produktivitätswachstum in den USA? und der Eurozone?

Legende: USA, Eurozone, Trend

Quelle: OECD. Warnhinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Was kann getan werden?

Geldpolitik stößt in einer säkularen Stagnation an seine Grenzen. In einer bargeldlosen Gesellschaft wäre es theoretisch denkbar, Zinssätze deutlich unter null zu senken, womit auch Investitionen mit niedrigen Ertragserwartungen rentabel wären. Dieser unter Ökonomen diskutierte Fall dürfte aber auf absehbare Zeit ein theoretischer bleiben.

Eine andere bereits jetzt praktizierte Möglichkeit ist, durch Stützungskäufe von Wertpapieren seitens der Zentralbanken die Renditeaufschläge für Kreditrisiko (Risikoprämien) zu senken.

Somit wird auch über diesen Kanal die Kapitalaufnahme für Unternehmen günstiger. Die Kehrseite für Anleger: die Renditen an den Märkten werden immer geringer. Zudem stehen dem womöglich begrenzten Nutzen dieser Strategie auch Risiken gegenüber. Die Bewertung, also das Verhältnis von Ertrag zum Risiko, wird immer teurer. Das heißt, auch das Risiko von starken Überbewertungen (Blasen) nimmt zu.

Diese Tendenz verstärkt zudem die Ungleichheit innerhalb der Gesellschaft, da gerade jene profitieren, die bereits viel Vermögen haben. Zentralbanken müssen mit diesem Instrument also äußerst vorsichtig umgehen, um nicht mehr Schaden anzurichten als zu helfen.

Als Alternative zur ultra-expansiven Geldpolitik würde sich eine stärkere Rolle für die Fiskalpolitik anbieten. Staatliche Investitionen in Infrastruktur etwa, auch in Hinblick auf die Probleme des Klimawandels, könnten die fehlende Nachfrage seitens der privaten Haushalte und Unternehmen zum Teil ersetzen.

Zudem könnten solche Investitionen auch die Rentabilität für Privatinvestitionen erhöhen. Wirtschaftsinstitutionen wie der Internationale Währungsfonds (IMF) – ehemals nicht für die Befürwortung nachfrageorientierter Wirtschaftspolitik bekannt – haben die Notwendigkeit einer stärkeren Rolle für den Staat erkannt. Ob der politische Wille angesichts aktueller Rekordschuldenstände gegeben ist, bleibt abzuwarten.

Fazit

Der beschriebene Fall der säkularen Stagnation ist nicht nur ein theoretischer. Das Paradebeispiel einer Volkswirtschaft die sich seit mehreren Jahren in einer solchen Situation befindet ist Japan. Die Hauptmerkmale der säkularen Stagnation finden sich hier alle wieder: niedriges Bevölkerungswachstum, niedriges Wirtschaftswachstum, niedrige Zinsen, niedrige Inflation. Und generell niedrige Erträge an den Kapitalmärkten. Europa scheint sich klar in eine ähnliche Richtung hinzubewegen. Die USA dürfte nicht weit davon entfernt sein.

Die Situation wurde durch COVID-19, trotz positiven Aspekten wie etwa einer forcierten Beschleunigung in der Digitalisierung, insgesamt wohl noch einmal verschärft. Trends wie sinkendes Bevölkerungswachstum werden auf längere Zeit hinaus nur schwer umkehrbar sein, ebenso wie die Machtlosigkeit der Zentralbanken.

Ob das Japan-Szenario mittelfristig abwendbar ist wird sich zeigen. Wenn überhaupt dürfte dies am ehesten mit mehr Wettbewerb, einer weniger ungleich verteilten Gesellschaft und einem Paradigmenwechsel hin zu einer deutlich größeren Rolle für staatliche Investitionen gelingen.

Alle Artikel unserer neuen Serie “ Longterm Outlook“: https://blog.de.erste-am.com/dossier/longterm-outlook/

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.