Seit seiner Berufung zum Ministerpräsidenten Italiens, wird Giuseppe Conte mit der Figur des Arlecchino verglichen. In Carlo Goldonis Komödie „Der Diener zweier Herren“ begibt sich der schusselige Diener in den Dienst zweier Verliebter, ohne dass die von dessen Doppelgleisigkeit wissen.

Arlecchinos Konstrukt aus Täuschungen und Lügen führt beinahe zum Selbstmord der beiden, endet aber letztlich doch glücklich. Das Ende von Giuseppe Contes politischer Karriere hingegen glich eher einem tragischen Lehrstück nach Manier eines Niccolo Machiavelli.

Beflügelt durch gute Umfragewerte für die Lega Nord sprach Parteichef und Innenminister Matteo Salvini im August Conte und damit auch dem Regierungspartner Luigi di Maio von der Fünf-Sterne-Bewegung das Vertrauen ab. Bevor der Misstrauensantrag im Senat zur Abstimmung kam, gab Conte am 20. August seinen Rücktritt bekannt.

Im Folgenden sei skizziert, welche Auswirkungen die politischen Verwerfungen auf Italien, Europa und die Märkte haben könnten.

Italia che sarà, sarà

Wenn auch in der internationalen Presse in Bezug auf Italien zurzeit oft die Wörter Chaos oder Krise verwendet werden, könnte man zynisch entgegenhalten, dass die momentanen Zustände im italienischen Kontext nicht außergewöhnlich sind. So war die letzte Legislaturperiode mit 437 Tagen zwar kürzer als der Schnitt von 625 Tagen seit Ende des 2. Weltkrieges, aber statistisch gesehen lag die Zerfallswahrscheinlichkeit der Regierung bereits bei 43%.

Kommentatoren legen momentan einen großen Fokus auf die Wahlarithmetik, um herauszufinden ob Italien ein Premier Salvini „droht“. Vergessen wird dabei, dass die Regierung in Italien im Vergleich zu anderen Ländern wesentlich weniger Befugnisse hat.

Gerade diesen Umstand versuchte Contes Vorgänger Matteo Renzi ja erfolglos per Referendum zu ändern. Auch mit einem Premier Salvini läge die Zukunft Italiens immer noch zu einem großen Teil in den Händen namloser Bürokraten und des besonnenen Staatspräsidenten Sergio Mattarella.

Europa und der kranke Mann am Tiber

Beim letzten Italienurlaub fiel einem vielleicht der ein oder andere Carabiniere mehr auf, aber die Autobahn, auf der jener seine Runden zieht, ist immer noch so baufällig wie vor Antritt der Regierung Conte. Besonders Luigi di Maio hatte seinen Wählern Investitionen in die marode Infrastruktur des Landes versprochen.

Geliefert hat die Regierung vor allem symbolische Aktionen im Bereich der Außen- und Fremdenpolitik. In Wirtschaftsfragen fanden die rechte Lega mit ihren protektionistischen Bestrebungen und die eher linke Fünf-Sterne-Bewegung mit ihren Versprechen für ein bedingungsloses Grundeinkommen zu wenige Anknüpfungspunkte.

Egal wie die nächste Regierung in Italien aussieht, die jüngsten Vorfälle haben es geschafft, Italien wieder ganz nach oben auf die Gesprächsordnung in den europäischen Hauptstädten zu bringen. Zuwanderung, Lohnwachstum, Infrastruktur – diese Herausforderungen wird Italien nicht ohne Hilfe Europas lösen können.

Gerade in Zeiten niedrigster Zinsen sollte man durch Lockerung der Maastricht-Regeln Italien erlauben, das stagnierende Wirtschaftswachstum zu befeuern, diese Einsicht macht sich zunehmend auch in Brüssel, Berlin und Paris breit.

Nebenschauplatz auf der globalen Bühne

Bei den Italien-Schlagzeilen der letzten Wochen möchte man meinen, an den Märkten müssten große Bewegungen stattgefunden haben. Im Gegenteil jedoch trottete im letzten Monat der italienische Aktienleitindex MIB im Gleichschritt mit dem deutschen DAX dahin.

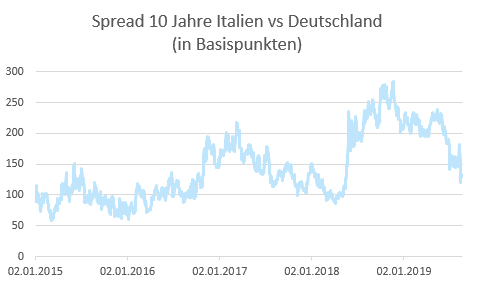

Auch auf der Rentenseite blieb im selben Zeitraum der Renditeaufschlag 10-jähriger italienischer gegenüber deutschen Staatsanleihen relativ konstant bei etwa 200 Basispunkten (bp) mit Ausnahme eines kurzen Sprungs auf 235 bp. Der Renditeaufschlag liegt damit ziemlich genau in der Mitte zwischen den Werten vor der Wahl der Regierung Conte im März 2018 (~125 bp) und dem Höhepunkt des Budgetstreits mit der EU im Oktober 2018 (~300 bp).

Grund für diese vermeintliche Indifferenz der Märkte dürfte die Prevalenz global gesehen größerer Themen wie Handelskrieg und Brexit sein. Bei all den Unkenrufen zu Italien ist zum jetzigen Zeitpunkt eine Prognose der weiteren Entwicklung sehr schwierig.

Viele Anleger scheinen daher im Abwartemodus zu sein. Es kann davon ausgegangen werden, dass diese Ruhe spätestens mit Beginn des Wahlkampfes in Italien enden wird. Speziell die strauchelnde Fünf-Sterne-Bewegung wird vermutlich wieder mit großen Wahlversprechen aufhorchen lassen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.