Erfüllen Green Bonds und andere nachhaltige Anleihen ihre Versprechen?

ESG-Anleihen, denen bestimmte ökologische und/oder soziale Projekte des Emittenten zugrunde liegen, gibt es in Form von Climate Awareness Bonds der Europäischen Investmentbank seit 2009.

In den letzten Jahren setzte ein sehr dynamisches Wachstum ein. Waren es zunächst Green Bonds, kamen in Folge Social Bonds, Sustainability Bonds (Kombination aus ökologischen und sozialen Projekten) und Sustainability-linked Bonds dazu. Letztere finanzieren keine dezidierten Projekte, sondern der Emittent nimmt sich vor, innerhalb einer bestimmten Frist während der Laufzeit der Anleihe bestimmte ökologische und/oder soziale Ziele zu erreichen.

Gelingt dies nicht, ist in der Regel ein höherer jährlicher Kupon zu bezahlen. Bei diesen Anleihen besteht eine erhöhte Gefahr des Greenwashings bzw. Etikettenschwindels, da der Emittent selbst die Leistungsziele definiert und festlegt. Grundsätzlich ein positiver Schritt, wenn es dabei beispielsweise um CO2-Einsparungen, Reduzierung von Müll oder soziale messbare Ziele geht, man sollte jedoch ein kritisches Auge darauf werfen.

Hinaufschießen von Emissionsvolumina

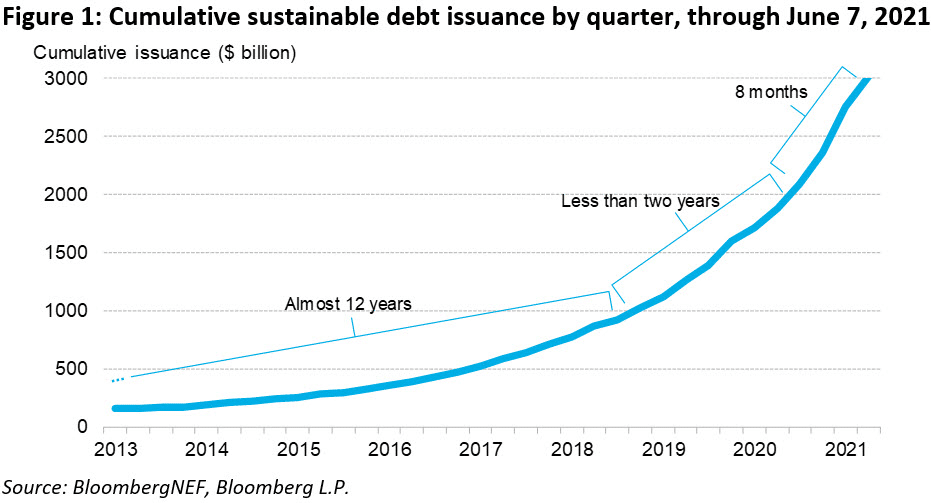

Die Weltklimakonferenz in Paris im Dezember 2015 sorgte neben regulatorischen Maßnahmen in den Folgejahren für ein Hinaufschießen der Emissionsvolumina von nachhaltigen Anleihen. Die ICMA Group (International Capital Market Association) hat für die einzelnen Segmente Green Bond, Social Bond bzw. Sustainability Bond Prinzipien entworfen, die zwar einen Marktstandard darstellen, aber nicht zwingend bei der Auflage dieser Anleihen vorgeschrieben sind.

Weitere Meilensteine setzten die EZB sowie die EU-Kommission mit ihren Commitments zu einem nachhaltigen Kapitalmarkt. So plant die EU rund ein Drittel ihres Anleiheprogramms mit ESG Bonds abzudecken. Die erste Emission im Oktober 2021 konnte sich sehen lassen. Für ein Rekordvolumen von EUR 12 Mrd. lagen Orders in Höhe von rund EUR 140 Mrd. seitens der Investoren vor.

Kein einheitlicher Standard

Trotz des enormen Wachstums besteht weiterhin das Problem, dass es für Nachhaltige Investments keinen einheitlichen Standard gibt. Kritikpunkte sind sowohl mangelnde Transparenz als auch Konsistenz. Der im Juli 2021 ins Leben gerufene Verordnungsentwurf der Europäischen Kommission (EUGBS – „European Green Bond Standard“) hat das Ziel, hier eine Regulierung und Orientierungshilfe für Investoren zu bieten, ist bisher jedoch auch nicht verpflichtend. Basis dieses Standards ist die EU-Taxonomie, die praktisch definiert, was als nachhaltig gemäß sechs zentraler Umweltziele gilt.

Und hier beginnt es, sich zu spießen. Atomenergie beispielsweise, die in rund der Hälfte der EU-Länder derzeit einen mehr oder weniger großen Anteil am Energiemix abdeckt, wird sehr kontrovers gesehen. Während auf der einen Seite der niedrige CO2-Ausstoß sowie die Sicherheit der Energieversorgung ins Spiel gebracht werden, sehen andere, wie auch wir in Österreich, vorrangig neben der Gefahr eines Reaktorunfalls die ungelöste Problematik der Endlagerung, die ökologische Belastung aber auch den aufwendigen Abbau radioaktiver Rohstoffe wie Uran.

Atomenergie und ESG Anleihen

Zahlreiche Versorgerunternehmen, die teilweise sogar auf einen Ausbau der Atomenergie setzen, emittieren ESG Anleihen, um auch gleichzeitig ihr Standbein im Bereich erneuerbare Energien zu stärken. Nur von einer Transition oder Adaptierung hin zu nachhaltigeren Aktivitäten kann man hier nicht sprechen. Vielmehr ist es ein grünes und weitgehend CO2-neutrales Mäntelchen, das sich diese Unternehmen damit umhängen.

Auch unter Finanzdienstleistern fand in den letzten Jahren ein Boom bei der Emission von ESG Bonds statt. Vielfach erfolgen dann lediglich Refinanzierungen von als nachhaltig deklarierten Projekten, die ohnehin schon in den Büchern stehen und somit keine unmittelbare Veränderung der Kreditpolitik eines Finanzdienstleisters hervorruft. Es hat den Anschein, dass hier ein großer Branchendruck besteht, den Anschluss nicht zu versäumen und auch am ESG Parkett zu erscheinen.

FAZIT

Für Investments in unseren Impact Fonds, die in ESG Anleihen investieren, ist es daher essentiell, neben dem Rahmenwerk (Framework) der Anleihe, der Umsetzung der Principles, einer unabhängigen Testierung (2nd Party Opinion) auch den Emittenten an sich unter die Lupe zu nehmen. Investments erfolgen schlussendlich nur dort, wo der Emittent von ESG Anleihen mit seinem EAM ESGenius Score im investierbaren Anlageuniversum ist und keine Ausschlusskriterien verletzt.

Kumulative Emission von ESG Anleihen auf Quartalsbasis (per Q2, 2021)

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.