Hochzins-Unternehmensanleihen (High Yield) stehen derzeit wieder „hoch im Kurs“. Durch die energischen Schritte der Notenbanken zur Bekämpfung der Coronavirus-Krise bekommen sie Auftrieb.

Was ist konkret geschehen? Notenbanken unterstützen den Markt

- In Europa können Banken High Yield-Anleihen als Sicherheiten direkt bei der Europäischen Zentralbank hinterlegen, wenn der Emittent am 6. April ein Investment Grade Rating hatte.

- In den USA kauft die Notenbank direkt solche Anleihen, wenn der Emittent am 23. März ein Investment Grade Rating hatte.

Exkurs: Was versteht man unter „High Yield“- welches Rating für welches Unternehmen?

Der plötzliche Stillstand der gesamten Wirtschaft brachte vielen Unternehmen enorme geschäftliche Einbußen. Auch jene Firmen, die sich vor der Corona-Krise in relativ guter Verfassung befanden, mussten dem Virus Tribut zollen. Das wirkte sich unmittelbar auf die Kreditqualität und das Rating aus. In den Monaten April, Mai und Juni stufte die US-Ratingagentur Moodys über 600 Unternehmen ab, darunter klingende Namen wie Ford, Renault, Lufthansa, Kraft Heinz (Ketchup).

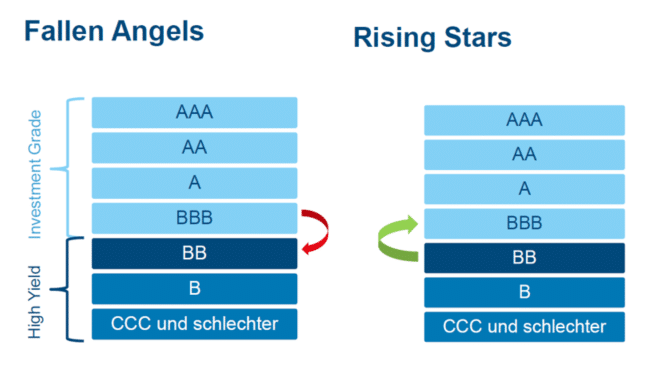

Vom „Fallen Angel“ zum „Rising Star“

Die begebenen Anleihen dieser „Fallen Angels“ weisen nun einen entsprechenden Risikoaufschlag auf, weil sich Investoren die schlechtere Bonität durch höhere Zinsen abgelten lassen. Weshalb könnte sich ein Investment in „Hochprozenter“ rechnen? Durch die Konjunkturprogramme und die Erholung der Wirtschaft könnte sich bei dem einen oder anderen in Mitleidenschaft geratenen Unternehmen die Geschäftsaussichten verbessern. Die Risikoaufschläge könnten wieder sinken und die Papiere dadurch an Wert gewinnen. So werden die vormaligen „Fallen Angels“ zu „Rising Stars“.

Unternehmen wollen Kosten für Kapitalaufbringung senken

Experte Kaudela: „Unternehmen wollen schlechteres Rating rasch wieder los werden“

Mario Kaudela, Anlage-Experte bei der Erste Asset Management, kommentiert die Entwicklung: „Grundsätzlich sind die jüngsten Fallen Angels zumeist solide Unternehmen, die aufgrund der Sondersituation Corona eine etwas geringere Qualität aufweisen. Die Abstufung ist zwar Realität, das Rating ist aber nicht in Stein gemeißelt. Unternehmen die ins High Yield Segment herabgestuft werden, haben normalerweise das Ziel rasch wieder in den Investment Grade-Bereich zu kommen. Einerseits aus Reputationsgründen und andererseits aus Finanzierungsgründen. Schließlich wollen sie die Kosten für die Kapitalaufbringung so schnell wie möglich wieder verringern. Wenn also ein Unternehmen wieder Tritt fasst, werden die Risikoaufschläge geringer und eine Hochstufung des Ratings lässt dann normalerweise nicht lange auf sich warten.“

Risiko hat seinen Preis

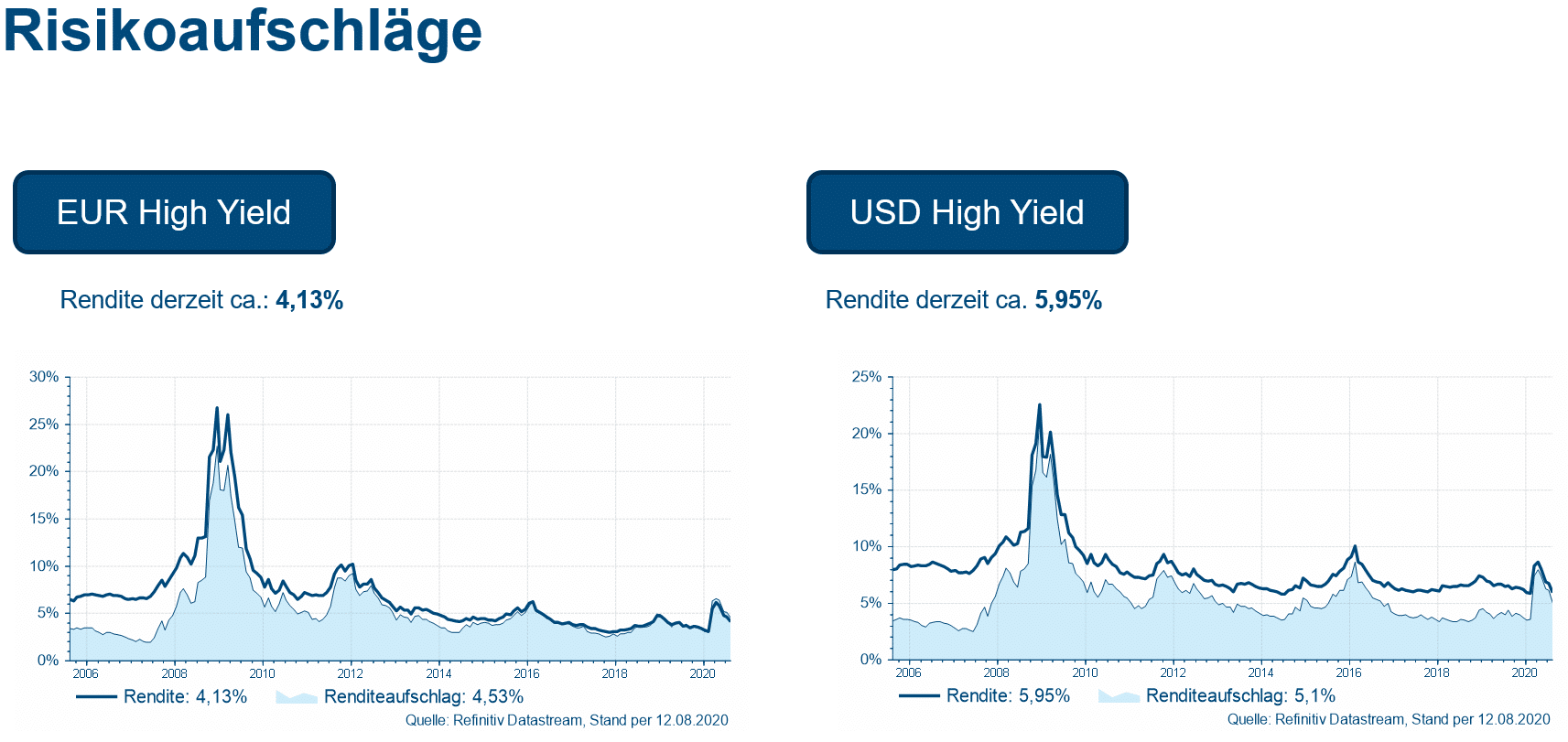

Die Riskoaufschläge für Hochzins-Unternehmensanleihen sind zwar weit weg von den historischen Höchstständen während der Finanzkrise 2008, aber der Anstieg im März durch den Corona-Shutdown war deutlich. Die Lage hat sich in den letzten Monaten entspannt: Die Ausfallsrate, d.h. der Prozentsatz jener Unternehmen, die insolvent werden, liegt derzeit im niedrigen einstelligen Bereich. Sie muss jedoch im Zusammenhang mit der Entwicklung der Infektionszahlen im Auge behalten werden. Nun, da sich die Wogen geglättet haben, beginnen die Renditen wieder zu sinken und bieten Potenzial für Kursgewinne mit High Yield Anleihen.

Ein weiterer Grund für die Attraktivität dieser Anleihen ist die unverändert schwierige Suche nach attraktiven Renditen im aktuellen Tiefzinsumfeld. Derzeit stehen entsprechende Referenzanleihen von High Yields in Europa bei einer durchschnittlichen Verzinsung von 4,13% (Quelle: Refinitiv Datastream) und in den USA bei 5,95% (Quelle: Refinitiv Datastream). Angesichts der fortgesetzten Nullzinspolitik der Notenbanken und den teilweise bereits negativen Renditen von kreditsicheren Staatsanleihen bieten High Yield-Unternehmensanleihen die Möglichkeit positive Erträge einzufahren.

Positiver Ausblick für High Yield-Anleihen

Dies ist auch mit ein Grund, dass Erste Asset Management den Anteil von High Yield Anleihen in gemischten Fonds hochgefahren hat, siehe unseren Blog-Beitrag „Ausblick auf die Finanzmärkte“.

Was müssen AnlegerInnen bei Hochzins-Anleihen beachten?

Grundsätzlich sollte man für eine Investition in High Yield-Anleihen die eigene Risiko-Präferenz prüfen und Ausdauer mitbringen. Statt dem Kauf einer einzelnen Anleihe, bietet sich schon aufgrund der breiten Streuung ein Fonds an. Wenn ein paar Titel ausfallen, dann ist das weniger schmerzhaft, wenn es nur einen kleinen Teil eines Portfolios betrifft. Um Ausfälle weitgehend zu vermeiden, bedarf es bei der Auswahl der Anleihen eines professionellen Managements, das bei Fonds gegeben ist.

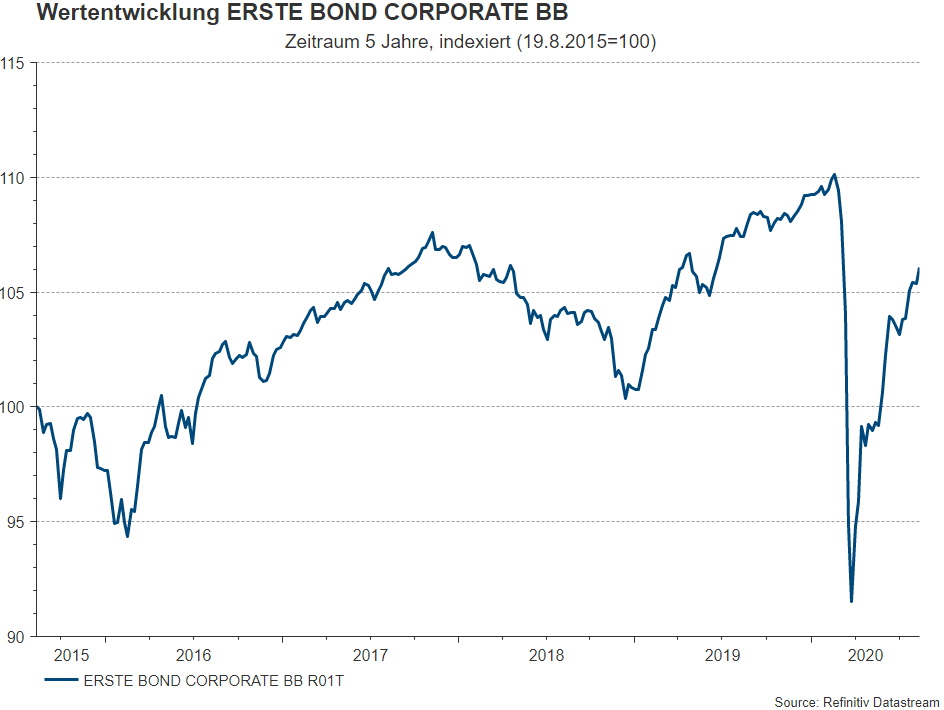

Beliebter Fonds: ERSTE BOND CORPORATE BB

Der ERSTE BOND CORPORATE BB erwirbt überwiegend Unternehmensanleihen internationaler Emittenten mit dem Rating „BB“, also jene Unternehmen, die an der Schwelle von High Yield zu Investment Grade stehen. Anleihen mit einem Rating BBB oder B dürfen auch erworben werden. Etwaige Fremdwährungsrisiken werden zumeist abgesichert. Der Fonds hat die Aufgabe, laufende Erträge in Euro zu erzielen. In den Veranlagungsprozess sind ökologische und soziale Faktoren sowie Unternehmensführungsfaktoren integriert.

Die durchschnittliche Rendite der im Portfolio gehaltenen Anleihen beträgt aktuell 3,17% (per 13.08.2020, Quelle: Erste AM). Bevorzugte Branchen sind Kommunikation, zyklischer und nicht zyklischer Konsum, Finanz- und Industrieunternehmen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.