In den vergangenen drei Jahren (2015-2017) legte der ATX, Österreichs wichtigster Aktienindex, mehr als 16% jährlich zu. Damit war die Wiener Börse in diesem Zeitraum der europäische Aktienmarkt mit der besten Performance (bzw. zweitbesten, wenn Osteuropa einbezogen wird).

In gewisser Weise spiegelte diese hervorragende Entwicklung einfach „Mean-Reversion“ (die Rückkehr zum Mittelwert) wider, angesichts der massiven Underperformance des ATX im Vergleich zu den wichtigsten europäischen Indizes den vier Jahren davor. Der Aufschwung war jedoch nicht rein technischer Natur, sondern wurde durch Fundamentaldaten getrieben. Von 2015 bis 2017 haben sich die aggregierten Gewinne des börsennotierten Unternehmenssektors in Österreich mehr als verdoppelt, vor allem als Folge der Gewinnerholung im Bankensektor.

5 Gründe warum der ATX 2018 schwächelt

2018 verlief bisher gedämpfter. Nach sieben Monaten (Stichtag 31. Juli) lag der ATX praktisch unverändert wieder auf dem Niveau zu Jahresbeginn, ähnlich wie der europäische Markt (Euro Stoxx 600), der im gleichen Zeitraum ebenfalls nur einen leichten Zuwachs von 0,6% verzeichnete. Die schwächere Entwicklung des österreichischen Marktes im laufenden Jahr kommt nicht überraschend. Eine Reihe von Faktoren, die den Markt in den letzten Jahren unterstützten, ist weggefallen:

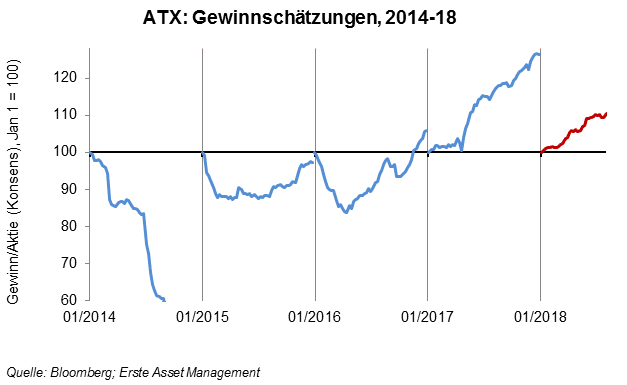

- Das Gewinnwachstum hat sich deutlich verlangsamt und wird voraussichtlich 2018 ca. 9% und 2019 ca. 8% betragen (Daten von Factset), was im Wesentlichen dem europäischen Schnitt entspricht.

- Im Spektrum „Value“ versus „Wachstum“ hat der österreichische Markt insgesamt im Vergleich zum übrigen Europa einen “Value“-Bias, was den hohen Anteil von Finanztiteln und den Mangel an Technologieaktien im österreichischen börsennotierten Universum widerspiegelt. Sowohl weltweit als auch in Europa ist der Value-Faktor in diesem Jahr hinter dem Wachstumsfaktor zurückgeblieben.

- Wahrscheinlich als Folge dieses value-Bias tendiert der ATX dazu, bei fallenden Zinsen schlechter zu performen als seine europäischen Pendants. Seit Februar sind die Renditen zehnjähriger deutscher Staatsanleihen um mehr als 30 Basispunkte gefallen, was dem ATX nicht geholfen hat.

- Viele Investoren sehen den Wiener Finanzplatz als Plattform für Osteuropa, was angesichts der beachtlichen Präsenz vieler österreichischer Unternehmen in der Region nicht verwunderlich ist. Der ATX schafft es daher meist dann die anderen europäischen Indizes abzuhängen, wenn auch die Aktienmärkte in Zentral- und Osteuropa gut performen. Dies war 2018 nicht der Fall. Der wichtigste polnische Index verlor in den ersten sieben Monaten 6%, Ungarn fast 9% und der russische RTS-Index (ein USD-basierter Index) war nur leicht positiv.

- Aus Gründen, die weniger mit Fundamentaldaten als vielmehr mit der Anlegerstimmung und der Risikowahrnehmung zu tun haben, korreliert die relative Performance des österreichischen Aktienmarktes in der Regel negativ mit dem US Dollar. Der 7% -ige Anstieg des USD-Spot-Index seit Februar hat dem ATX daher nicht geholfen.

Kurzfristigen Aussichten besser

Die Aussichten für den Rest des Jahres sind aus mehreren Gründen jedoch ermutigend. Österreichs gesamtwirtschaftliches Umfeld ist solide und die politischen Rahmenbedingungen scheinen stabiler als in einigen Nachbarländern. Erst kürzlich hat die Oesterreichische Nationalbank ihre Wachstumsprognose für das laufende Jahr auf über 3% angehoben, was deutlich über dem europäischen Durchschnitt liegt.

Während sich das Gewinnwachstum im Vergleich zu 2017 zwar verlangsamt, wurden die Gewinnprognosen für 2018 während des Jahres angehoben. Anfang August lag der Index-Gewinn/Aktie des ATX für das Jahr 2018 laut Konsensus um 10% über seinem Ausgangsniveau zu Beginn des Jahres.

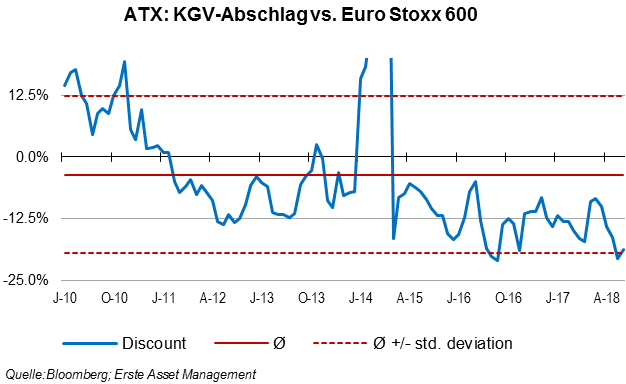

Aufgrund der Seitwärtsbewegung des Marktes und der gleichzeitigen Steigerung der erwarteten Unternehmensgewinne, ist die Bewertung des Marktes aus Investorensicht attraktiver geworden. Mit einem Kurs-Gewinn-Verhältnis von etwas über 12x ist der österreichische Markt im europäischen Vergleich überaus günstig. In gewissem Maße spiegelt dies die Tatsache wider, dass der österreichische Markt im Durchschnitt die niedrigste Eigenkapitalrendite in Europa aufweist. Der aktuelle Bewertungsabschlag (auf Basis des KGV) zum Euro Stoxx 600 Universum liegt jedoch bei fast 20%. Die Bewertungsdifferenz liegt damit eine Standardabweichung unter dem Mittelwert der letzten acht Jahre, was (absolut) der höchste Wert seit August 2016 ist.

Fazit:

Nach drei herausragenden Jahren ist der österreichische Aktienmarkt in Hinblick auf Gewinnwachstum und Performance auf den europäischen Durchschnitt gefallen. Das Umfeld in der ersten Jahreshälfte war für einen Markt mit Value- und Small-Cap-Ausrichtung nicht hilfreich. Allerdings lassen die Fundamentaldaten des Landes, die Anhebung der Gewinnerwartungen und die attraktive Bewertung die Hoffnung zu, dass österreichische Aktien in den restlichen Monaten des Jahres gut abschneiden könnten. Voraussetzung ist allerdings, dass das globale Umfeld für risikobehaftete Anlagen wie Aktien nicht durch Handelskriege, eine Inflationsbeschleunigung in den USA oder Turbulenzen in der chinesischen Wirtschaft weiter beeinträchtigt wird – um nur die aktuell wichtigsten Störfaktoren für die Märkte zu nennen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.