Die bekanntesten Rechte eines Aktionärs sind z.B. die Teilnahme und das Stimmrecht bei der Hauptversammlung oder auch das Recht auf Dividende. Doch wer nimmt schon an einer Hauptversammlung teil?

Seit einigen Jahren wurden Aktionärinnen und Aktionäre mit deutlichen Kurssteigerungen verwöhnt. Kurze Rücksetzer wurden gerne zum Einstieg genutzt. Das Schlagwort lautetete hier „buy the dip“, also nutze jeden Rücksetzer zum Kaufen. In den USA bildete sich eine ganz neue Generation von Anlegern, die „Robin-Hooder“. Benannt werden sie nach dem Online Broker Robin Hood, bei dem Aktien zumeist mit sehr geringen oder gar keinen Spesen gekauft werden können.

Diese überwiegend jungen und teilweise unerfahrenen Anlegerinnen und Anleger kennen bisher nur steigende Märkte. Und wie agiert man am besten in einem steigenden Markt? Einfach alles kaufen, was irgendwie gut klingt, die Qualität eines Unternehmens und seiner Produkte zählte zumeist nicht. Ganz im Gegenteil, je spekulativer das Business-Modell desto höher die möglichen Kursgewinne. Doch wenn es nur so einfach wäre! Manche von uns können sich noch gut an die Jahre 2001-2003 und 2008 erinnern, wo die globalen Aktienmärkte vom Hoch bis zum Tief ca. 50 % an Wert verloren haben. Und im Gegensatz zur aktuellen Situation: Je spekulativer das Unternehmen, desto größer waren die Kursverluste. Wohl dem, der in schwierigen Jahren in Unternehmen veranlagt war, die regelmäßig Dividenden ausgeschüttet haben.

Value oder Growth – was war „in“?

Unternehmen mit einem guten Geschäftsmodell, bekannten Marken, einer soliden Bilanz und attraktiver Dividende werden häufig als Value-Titel bezeichnet. Das Gegenteil sind Unternehmen, die starkes Wachstum v.a. beim Umsatz aufweisen und deren Gewinne in der Zukunft erwartet werden. Diese werden auch Growth-Aktien genannt.

Werfen wir zunächst einen Blick zurück auf die letzten 10 Jahre und schauen wir anhand des globalen Aktienmarktes, ob sich Value oder Growth Aktien besser entwickelt haben.

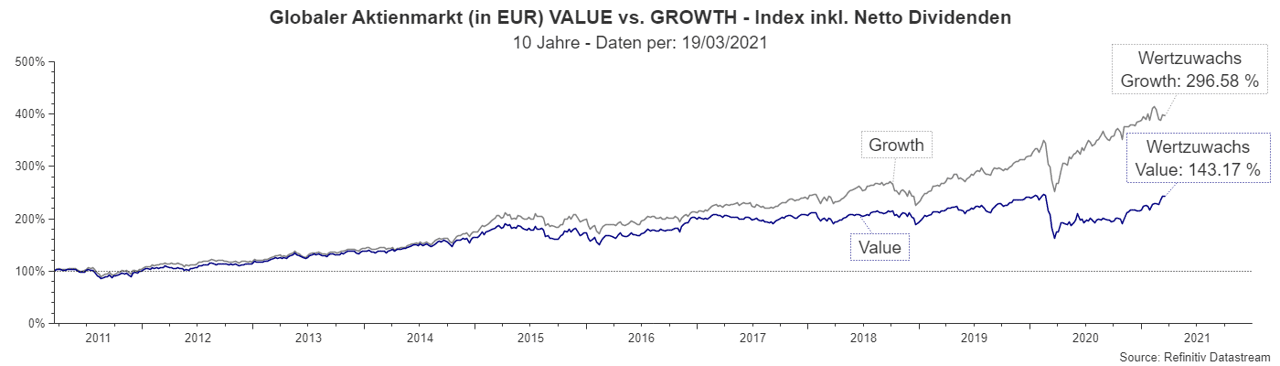

Grafik 1: Globaler Aktienmarkt Value vs. Growth 10 Jahre, Umrechnung auf Euro, Netto Dividenden berücksichtigt, Quelle: Refinitiv Datastream, Daten per 19.03.2021

Ein Chart sagt ja bekanntlich mehr als 1.000 Worte. Einige Erkenntnisse aus den vergangenen 10 Jahren sind bereits auf den ersten Blick zu erkennen. Wachstumsaktien (Growth) waren der klare Outperformer und konnten in den letzten 10 Jahren einen doppelt so hohen Ertrag wie Value-Titel erzielen (Berechnungen in Euro inklusive Dividendenzahlungen).

Lagen beide Marktsegmente bis zum Jahr 2016 noch nahezu gleich auf, konnte Growth seine Stärke in den letzten 5 Jahren deutlich ausspielen. Das könnte zu folgender vereinfachten Schlussfolgerung führen: Growth ist besser als Value. Doch die alleinige Betrachtung einer vergangenen Wertentwicklung kann trügerisch sein. Nicht umsonst steht auf allen Prospekten bei Finanzprodukten folgender Hinweis: „Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.“

Alles eine Frage der Bewertung?

Vergleich Kurs-Gewinn Verhältnis (KGV)

Zur Bewertung von Aktienmärkten gibt es viele Indikatoren. Wir möchten im Folgenden zwei dieser Bewertungskennziffern näher betrachten, um eine bessere Einschätzung zu Value vs. Growth zu erhalten, das Kurs-Gewinn Verhältnis (KGV) und die Dividendenrendite.

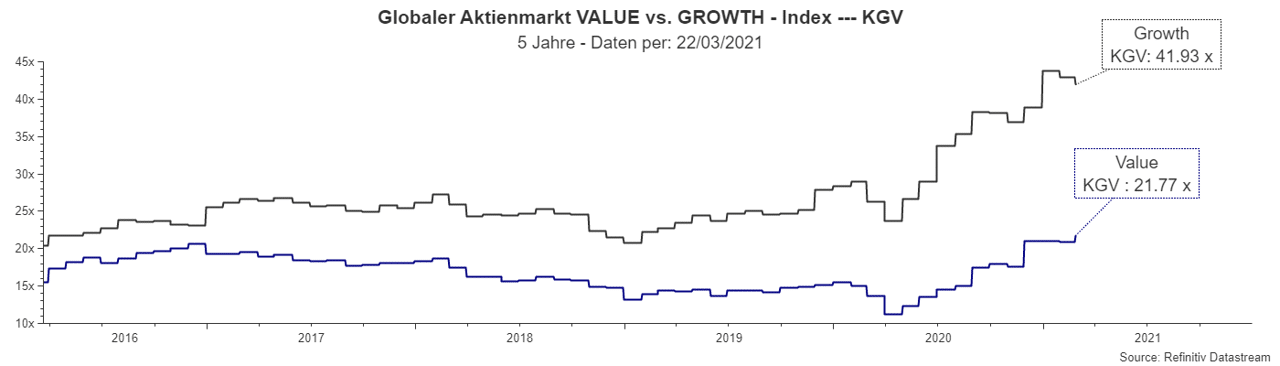

Beginnen wir mit dem Kurs-Gewinn Verhältnis. Nehmen wir an, das Unternehmen (A) generiert 5 % Gewinn vom ihrem Börsewert (Kurs). Das KGV ergibt sich somit: 100/5 = 20x. Dem gegenüber steht das Unternehmen (B), welches nur 2,5 % Gewinn erzielt. Für dieses errechnet sich das KGV mit 100/2,5 = 40x. Diese Zahlen stellen keine rein fiktive Annahme dar, sondern zeigen sich aktuell im Vergleich Value vs. Growth wie folgende Grafik zeigt.

Grafik 2: Globaler Aktienmarkt Value vs. Growth KGV 5 Jahre, Quelle: Refinitiv Datastream, Daten per 22.03.2021

Das KGV des globalen Aktienmarktes „Value Aktien“ liegt aktuell bei ca. 21x, während jenes von „Growth Aktien“ bei ca. 42x also doppelt so hoch ist. Im Chart kann man gut erkennen, dass sich diese Bewertungsdifferenz in den letzten Jahren immer mehr ausgeweitet hat. Value ist also niedriger bewertet, weist aber im Gegenzug ein niedrigeres Wachstum auf.

Hintergrund: In die Bewertung eines Unternehmens fließt nicht nur der aktuelle Gewinn (wie beim aktuelle KGV) sondern insbesondere die Gewinnerwartung der nächsten Jahre ein.

Wir haben oben anhand einer gängigen Bewertungskennzahl die beiden Märkte verglichen. Wenn wir Kursgewinne einmal ausklammern, was erhalten Anlegerinnen und Anleger aus ihrem Investment, wenn sie ihre Aktien einfach nur halten?

Vergleich Dividendenrendite

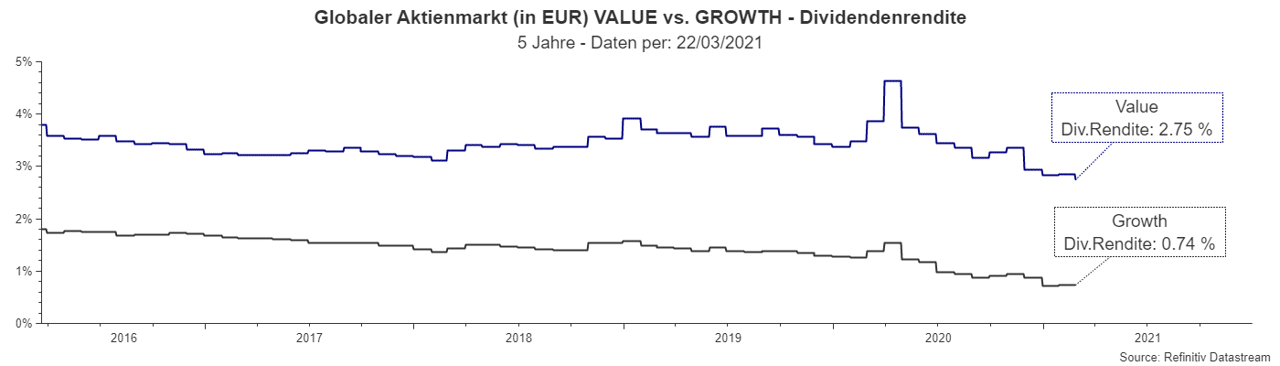

Die „Belohnung“ für treue Aktionäre stellt die Dividende dar. Eine hohe Dividende ist auf lange Sicht nur darstellbar, wenn auch die Gewinne der Unternehmen entsprechend hoch sind. Vergleichen wir Value und Growth daher im zweiten Schritt anhand der Dividendenrendite.

Grafik 2: Globaler Aktienmarkt Value vs. Growth Dividendenrendite 5 Jahre, Quelle: Refinitiv Datastream, Daten per 22.03.2021

Bei Value liegt die Dividendenrendite aktuell mit ca. 2,7 % ungefähr vier mal so hoch wie bei Growth.

Hintergrund: Value Aktien schütten oft einen großen Teil ihrer Gewinne als Dividende aus, während Wachstumsaktien diesen im Unternehmen belassen und in den Ausbau ihres Geschäfts investieren.

Oder spielen doch andere Faktoren eine Rolle?

Wie wir oben gesehen haben, sind Wachstumsaktien aktuell deutlich höher bewertet als Dividendentitel. Sie standen in den letzten Jahren klar in der Gunst der Anlegerinnen und Anleger und konnten eine deutliche Outperformance liefern. Ein Wachstum von +50 % oder noch mehr lässt sich in den Medien einfach besser vermarkten als eine Dividende von z.B. 2 % oder 3 %.

Was hat uns die Geschichte gelehrt?

- Kein Trend dauert ewig

- Wachstum bei Umsatz und Gewinn wird in den Aktienkursen um Jahre vorweg eingepreist und muss dann durch die Unternehmensergebnisse bestätigt werden

Nach den langjährigen Kursanstiegen sind viele Investoren vor allem in Growth investiert und damit in die Wachstums-Story. Im Zuge der Coronakrise ab März 2020 mussten viele Unternehmen ihre Dividendenzahlungen kürzen oder ganz aussetzen. Dies gab Growth einen zusätzlichen Schub und Dividendentitel waren so „richtig out“.

Fazit

Dividendentitel wurden in den letzten Jahren von den Anlegerinnen und Anlegern nur wenig beachtet. Aktuell sind sie aber deutlich günstiger bewertet als Wachstumstitel und sicher mehr als nur einen Blick wert.

Übrigens: Vielen Investoren ist es wichtig, woher die Dividenden kommen. Es wird immer mehr Wert darauf gelegt, dass die Gewinne und damit die Ausschüttungen der Unternehmen aus einem nachhaltigen Geschäftsmodell stammen.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.