Nur ein kleiner Anteil der Österreicherinnen und Österreicher investiert direkt – laut OeNB Statistik sind es ca. 3,8 % der privaten Haushalte – oder indirekt (zum Beispiel über Aktienfonds) in Aktien. Ist es Angst vor Kursverlusten oder fehlende Kenntnis, die Anlegerinnen und Anleger vor Investments zurückschrecken lässt? In diesem Artikel geben wir einen kurzen Überblick über die Eigenschaften von Aktien und Aktienfonds.

1. Was ist eine Aktie?

Nehmen wir an, ein Unternehmen sucht Kapital für seine Geschäftsaktivitäten. Das Unternehmen kann nun entweder einen Kredit aufnehmen, also Schulden machen, oder es kann eine Beteiligung am Unternehmen (und am Unternehmenserfolg) in Form von Aktien anbieten. Diese sind charakterisiert durch:

- Eine Beteiligung am Unternehmen, keine Laufzeit, keine Rückzahlung

- Eventuell eine jährliche Dividende (Ausschüttung an die Aktionäre nicht fix, abhängig von der Dividendenpolitik des Unternehmens)

- Ein geregeltes Mitspracherecht bei der jährlichen Hauptversammlung

Es gibt also keine regelmäßigen Zahlungen, keine fixe Laufzeit und keine Rückzahlung des eingesetzten Kapitals. Gibt es dann irgendwelche Argumente, die für ein Investment in Aktien sprechen?

In einem kurzen Video erklären wir die wichtigsten Infos über Aktienfonds. Gesetzlicher Hinweis.

2. Durch die Beteiligung am Unternehmen von der Wertsteigerung profitieren

Durch die Beteiligung an einem Unternehmen profitiert die Anlegerin bzw. der Anleger unmittelbar vom Know-How und von den Ideen der Firma. Wenn ein Unternehmen gute Produkte erzeugt, dann wird der Gewinn und damit der Wert des Unternehmens langfristig steigen. Bei der Veranlagung in Aktien sprechen wir also von Investments in Produktionsanlagen, Humankapital, Gebäude, Marken usw. – dies wird oft auch „reale Werte“ genannt.

Angst vor Kursverlusten

Warum investieren die Österreicherinnen und Österreicher nicht in Unternehmen? Es ist nicht die Beteiligung alleine, vor der man sich fürchtet. Vielmehr sind es die Kursschwankungen – und dabei vor allem die Schwankungen nach unten, also die Angst vor Kursverlusten. Das Problem entsteht somit zu einem nicht geringen Teil aus dem Handel der Aktien an den Börsen und nicht aus der Beteiligung als solche.

3. Was macht ein Aktienfonds?

Als Anlegerin und Anleger kann man selber in einzelne Aktien investieren. Doch wie erzielt man mit geringem Kapital eine ausreichende Streuung? Hier können Aktienfonds eine sinnvolle Alternative darstellen. Diese veranlagen üblicherweise in 50 bis 150 Aktien.

Das österreichische Investmentfondsgesetz (InvFG) stellt den Schutz der Anlegerinnen und Anleger in den Mittelpunkt. Die Pflicht zur „Diversifikation“ – also zur Aufteilung des Vermögens auf unterschiedliche Anlagen ist im Gesetz fest verankert und daher eine Vorgabe für alle Investmentfonds nach österreichischem Recht.

Für jeden Aktienfonds gibt es Richtlinien (Fondsbestimmungen). Diese legen fest, in welche Aktien oder in welchen Aktienmarkt der jeweilige Fonds investieren darf.

Grundsätzliche Einteilungskriterien sind z.B. nach:

- Ländern

- Branchen

- Marktkapitalisierung usw.

Jeder Aktienfonds wird durch einen oder mehrere Experten betreut (Fondsmanager). Dieser wählt gemäß den Vorgaben die entsprechenden Titel aus und kauft diese an geregelten Märkten (Börsen).

4. Ein Aktienfonds besteht aus vielen Aktien – dem Portfolio

Ein Aktienfonds soll einen ausgewählten Aktienmarkt mit breiter Streuung abdecken. Das einbezahlte Kapital muss in der Regel (entsprechende der Fondsbestimmungen) vollständig in Aktien investiert werden. Bargeld spielt im Aktienfonds nur eine untergeordnete Rolle.

Die Entscheidung welche Aktien gekauft werden, obliegt ausschließlich der zuständigen Fondsmanagerin oder dem Fondsmanager. Anlegerinnen und Anleger haben hier kein Mitbestimmungsrecht. Die Summe aller Vermögenswerte im Fonds nennt man auch Fonds-Portfolio.

Der Aktienfonds aus der Sicht der Anleger

Anlegerinnen und Anleger können jederzeit in einen bestehenden Fonds investieren. Üblicherweise ist das auch mit kleineren Beträgen z.B. EUR 100,- möglich. Für das einbezahlte Kapital erhält man Fondsanteile. Und noch viel wichtiger: Die Fondsanteile können täglich zum aktuellen Wert wieder verkauft werden.

Die Höhe der Ausschüttung legt die Kapitalanlagegesellschaft fest. Sie ist unabhängig von den erzielten Einkünften aus den Dividenden, orientiert sich aber häufig daran.

Sind Aktienfonds sicherer als einzelne Aktien?

Sicherheit ist ein relativer Begriff, der unterschiedlich interpretiert wird. Häufig werden damit Kursschwankungen verbunden. Da einzelne Aktien starken Kursschwankungen unterliegen können – und der Aktienfonds aus vielen Aktien besteht – schwankt auch der Kurs eines Aktienfonds entsprechend stark.

Fehlende Sicherheit kann auch als Möglichkeit des Totalverlusts des eingesetzten Kapitals verstanden werden. Jede einzelne Aktie kann bis auf Null fallen, wenn das dahinter stehende Unternehmen in Konkurs geht. Hier schützt die Risikoaufteilung im Portfolio, denn es ist unwahrscheinlich dass alle Unternehmen im Portfolio gleichzeitig in Konkurs gehen. Durch die Streuung ist die Gewichtung der einzelnen Aktien im Verhältnis zum gesamten Portfolio eher niedrig.

Ausschüttung oder Wertzuwachs – die unterschiedlichen Anteilscheinklassen bei Aktienfonds

Wie bei den meisten Fonds gibt es auch bei Aktienfonds zwei unterschiedliche Varianten um zu investieren.

- A-Anteile: Bieten eine regelmäßige (zumeist jährliche) Ausschüttung. Im Zuge der Ausschüttung wird gleichzeitig die anfallende Steuer abgeführt. Die Ausschüttung erfolgt aus dem Fondsvermögen und wird dem Verrechnungskonto der Anlegerin bzw. des Anlegers gutgeschrieben. Somit kommt es am Tag der Ausschüttung zu einem Kursrückgang beim Rechenwert des Fonds. Dies ist eine Kursbewegung zusätzlich zu den üblichen Kursschwankungen.

- T-Anteile: Diese Anteilscheinklasse ist auf Wertzuwachs ausgelegt. Die Erträge verbleiben im Fonds, nur die angefallene Steuer muss ausgeschüttet werden und wird gleichzeitig an das Finanzamt abgeführt.

5. Wie wird der Kurs bei einem Aktienfonds ermittelt?

Ein Aktienfonds besteht aus Aktien. Deren Kurse werden an Wertpapier-Börsen ermittelt. Somit gibt es täglich für jeden Titel im Fonds-Portfolio eine aktuelle Bewertung. Aus der Summe aller Vermögenswerte (Aktien und ev. Bargeld) geteilt durch die Anzahl der ausgegebenen Fondsanteile ergibt sich der Rechenwert (Kurs) des Fonds.

6. Wie geht man mit den Kursschwankungen um?

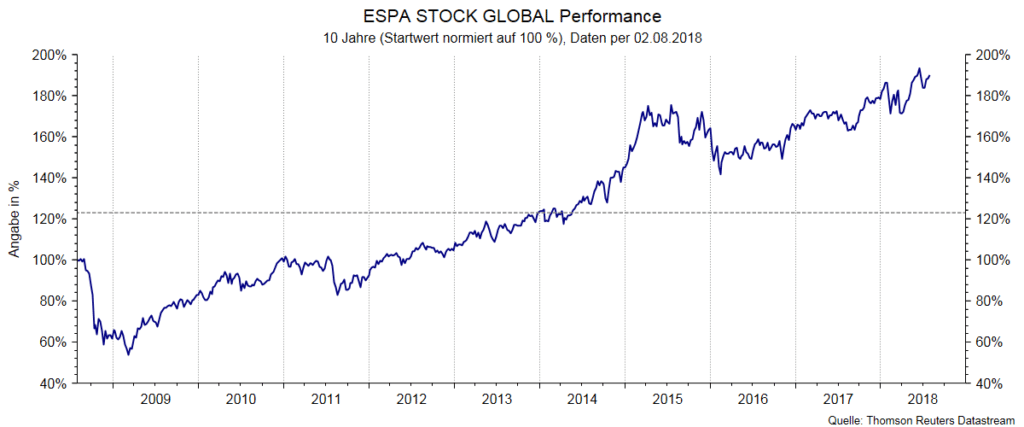

Aktienfonds können hohe Kursschwankungen aufweisen. Als Beispiel zeigen wir mit dem ESPA STOCK GLOBAL einen Fonds, der weltweit in Aktien veranlagt.

Grafik: ESPA STOCK GLOBAL, Performance 10 Jahre, Startwert normiert auf 100 %

Quelle: Datastream, Daten per 02.08.2018

Hinweis: Die Berechnung der Wertentwicklung erfolgt lt. OeKB Methode. In der Wertentwicklung ist die Verwaltungsgebühr berücksichtigt. Der bei Kauf gegebenenfalls anfallende einmalige Ausgabeaufschlag in Höhe von bis zu 4,00 % und allenfalls individuelle transaktionsbezogene oder laufend ertragsmindernde Kosten (z.B. Konto- und Depotgebühren) sind in der Darstellung nicht berücksichtigt. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

In der Grafik kann man sehr gut die hohen Kursschwankungen erkennen. Die Frage des richtigen Einstiegszeitpunkts ist bei einer einmaligen Kapitalveranlagung entscheidend für den Anlageerfolg.

Einstieg in Schritten

Um sein Investment vom Kurs eines einzelnen Tages unabhängiger zu machen, gibt es bei Aktienfonds die Möglichkeit seine Einzahlungen aufzuteilen. So ist es möglich z.B. EUR 100,- pro Monat (über einen längeren Zeitraum) zu veranlagen. Damit werden Anlegerinnen und Anleger zwar niemals den optimalen (niedrigster Kurs) Kaufzeitpunkt erzielen, aber auch nicht den schlechtesten (höchster Kurs). Durch die regelmäßige Veranlagung ergibt sich ein Mischkurs. In der Erste Bank und den Sparkassen nennt man diese Art der Veranlagung den s Fonds Plan.

Hinweis: Je nach Entwicklung des Investmentfonds wird sich die Wertenwicklung eines s Fonds Plans von der einer Einmalveranlagung unterscheiden (höher oder geringer). Ein Kapitalverlust ist in beiden Fällen möglich.

6. Und wie kaufe ich den gewünschten Aktienfonds?

Aktienfonds werden üblicherweise nicht an Wertpapiermärkten gehandelt. Anlegerinnen und Anleger, die einen Fonds ausgewählt haben, gehen einfach zu ihrer Hausbank. Bei Erste Bank und Sparkasse erfolgt der Kauf digital über George. Dort wird der Fonds für sie geordert. Die Fondsanteile werden innerhalb weniger Tage auf dem Wertpapier-Depot eingebucht.

Für den Kauf von Fondsanteilen fallen üblicherweise Kosten an. Zumeist muss einmalig ein Ausgabeaufschlag oder Transaktionskosten bezahlt werden (manche Banken verrechnen Beratungsgebühren), welche bei Aktienfonds üblicherweise im Bereich von ca. 3 % bis 5 % liegen.

Fazit

Aktienfonds bieten Anlegerinnen und Anlegern die Möglichkeit, sich schon mit kleinen Beträgen an Unternehmen mit breiter Streuung zu beteiligen – und somit an der wirtschaftlichen Entwicklung dieser Unternehmen teilzuhaben.

Es gibt sehr viele unterschiedliche Aktien und Aktienmärkte – und ebenso gibt es eine große Anzahl von Aktienfonds, die diese Märkte abdecken. Der große Vorteil eines Aktienfonds im Vergleich zu einer einzelnen Aktie liegt in der Aufteilung des veranlagten Kapitals auf viele Unternehmen, die in unterschiedlichen Ländern und/oder Branchen tätig sind. Diese breite Streuung nennt man in der Fachsprache auch „Diversifikation“.

Hinweise:

Einen Überblick über die Aktienfonds der Erste Asset Management finden Sie auf unserer Homepage unter: https://www.erste-am.at/de/private-anleger/unsere-fonds/aktienfonds

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.