Das globale Wachstum ist im ersten Quartal ungefähr am Potenzial gewachsen (rund 2,5% auf das Jahr hochgerechnet). Die jüngsten Frühindikatoren wie die Einkaufsmanagerindizes für den Monat Juni deuten jedoch auf einen Rückgang der Dynamik hin. Zudem mehren sich die Anzeichen für eine Abschwächung in den USA, die bis dato die wichtigste Zugmaschine für das globale Wachstum waren.

Positiv ist auf der anderen Seite, dass die jüngsten Inflationsindikatoren für einen geringeren Preisauftrieb sprechen. Das erhöht den Spielraum für die Zentralbanken, auf eine wirtschaftliche Schwäche mit Leitzinssenkungen zu reagieren.

Die positiven Wachstumsimpulse von der Normalisierung der Lieferketten, dem hohen Budgetdefizit in den USA, den gefallenen Energiepreisen in Europa und der Erholung in China nach dem Ende der Lockdownmaßnahmen laufen aus. Gleichzeitig wirken die angestiegenen Zinsen, also die restriktivere Zinspolitik, wachstumsdämpfend. Zudem hat die politische Unsicherheit zugenommen. Unterstützend wirken die festen Arbeitsmärkte und die ansteigende Kaufkraft – weil klassischerweise die Inflation schneller fällt als das Lohnwachstum.

Einkaufsmanagerindex – Aufwärtstrend noch intakt

Der globale Einkaufsmanagerindex hat im Monat Juni die Aufwärtstendenz nicht fortgesetzt. Nachdem der Wachstumsindikator von 50 im Oktober 2023 auf 53,7 im Mai angestiegen war, ist er im Juni auf 52,9 gefallen. Das Niveau ist jedoch immer noch hoch, indem es ein globales Wachstum von etwas über dem Potenzial indiziert. Ein einmaliger Rückgang ist noch kein Trend – dafür sind mindestens drei Monate mit fallenden Daten nötig – weshalb das Gewicht (noch) auf dem aufwärtsgerichteten Trend liegt.

Etwas beunruhigend ist der Rückgang des Einkaufsmanagerindex in der Eurozone (von 52,2 auf 50,9), weil er die Geschichte eines zunehmend breiteren globalen Wachstums nicht bestätigt. Die Eurozone hat Schwierigkeiten darin, die Stagnationsphase nachhaltig zu überwinden.

Ansteigende Arbeitslosenrate in den USA

In den USA blieb das Beschäftigungswachstum im nicht-landwirtschaftlichen Sektor (nonfarm payrolls) mit einem Zuwachs von 206.000 im Juni kräftig. Andere Arbeitsmarktindikatoren waren allerdings auf der schwachen Seite. Bemerkenswert ist vor allem der weitere Anstieg der Arbeitslosenrate auf 4,1%. Das Niveau ist noch immer niedrig. Allerdings ist damit der Rezessionsindikator nach der Ökonomin Claudia Sahm weiter angestiegen (auf 0,43 nach 0,37). Der Sahm-Rezessionsindikator signalisiert den Beginn einer Rezession, wenn der gleitende Dreimonatsdurchschnitt der nationalen Arbeitslosenquote um 0,50 Prozentpunkte oder mehr gegenüber dem Minimum der Dreimonatsdurchschnitte der vorangegangenen 12 Monate ansteigt. Zudem weisen die Stellenausschreibungen im JOLTS-Bericht einen fallenden Trend auf und deuten damit auf eine nachlassende Nachfrage hin. Das Niveau der Stellenausschreiben ist allerdings noch hoch und im Mai ist der Indikator sogar angestiegen.

Die Arbeitslosenrate in den USA stieg zuletzt weiter an, wenngleich sie weiterhin auf einem niedrigen Niveau bleibt. © unsplash

Das reale Wirtschaftswachstum hat sich im ersten Quartal 2024 nach einem besonders starken zweiten Halbjahr 2023 (drittes Quartal: 4,9%, viertes Quartal: 3,4%) deutlich eingebremst (auf 1,4% annualisiert). Die Abschwächungstendenzen am Arbeitsmarkt unterstreichen Abwärtsrisiken für das zweite Halbjahr.

Politische Unsicherheit in den USA

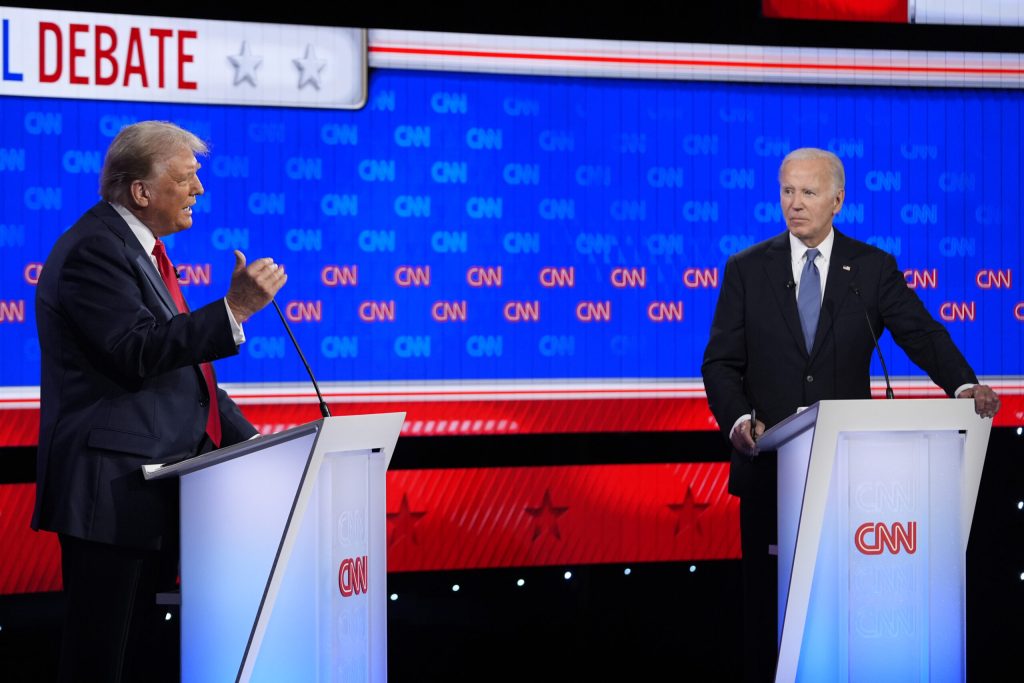

Auch die politische Unsicherheit hat zugenommen: Nach der jüngsten TV-Debatte zwischen Präsident Joe Biden und Trump haben die Chancen für den Herausforderer deutlich zugenommen. Die nationalistische und populistische Agenda ist zumindest nicht hilfreich für eine positive Grundstimmung. Generell wirkt eine solche Politik wachstumsdämpfend (weniger Handel und Immigration) und inflationsfördernd (höhere Zölle). Zudem hat eine Debatte über einen möglichen Rücktritt von Joe Biden als Präsidentschaftskandidat eingesetzt.

Die jüngste TV-Debatte für die anstehende US-Präsidentschaftswahl hat die Chancen für Herausforderer Donald Trump verbessert und eine Debatte über die Kandidatur des amtierenden Präsidenten Joe Biden ausgelöst. © Gerald Herbert / AP / picturedesk.com

Cohabitation in Frankreich

In Frankreich hat die Linke Allianz (Nouveau Front Populaire – NFP) die relative Mehrheit im Parlament erreicht. Die Zentrumspartei von Präsident Emmanuel Macron liegt auf dem zweiten Platz. Das Rassemblement National (RN) ist die drittstärkste Kraft. Typischerweise ernennt der Präsident den Premierminister von der stärksten Partei also der linken Allianz. Eine „Cohabitation“ steht ins Haus.

Das Wahlergebnis hat zumindest zwei Implikationen. Erstens, die Chancen für eine Reduktion des hohen Budgetdefizits sind niedrig. Zweitens, die EU könnte auf der Prioritätenliste nach unten rutschen. In der EU könnten mithin die integrativen Kräfte geschwächt werden. Beides hat Strahlkraft auf die anderen Länder in der EU. Im Vereinigten Königreich ist nach dem Sieg der Arbeiterpartei die Ausgestaltung der Wirtschafts- und Fiskalpolitik unklar. Eine Austeritätspolitik scheint aber unwahrscheinlich.

Fallende Inflation

In den USA zeigen die Inflationsindikatoren nach den starken Anstiegen in den ersten drei Monaten dieses Jahres eine fallende Tendenz. Die Zentralbank blickt für die Zielerreichung vor allem auf den Deflator für die persönlichen Konsumausgaben. Ohne die schwankungsfreudigen Komponenten Nahrungsmittel und Energie ist der Inflationsindikator im Mai um lediglich 0,1% angestiegen (2,6% im Jahresabstand).

In der Eurozone blieb laut der Schnellschätzung die Kernrate der Konsumentenpreisinflation im Monat Juni bei 2,9% im Jahresabstand. Dabei ist im Monatsabstand der Preisauftrieb deutlich gesunken (0,2%). Die Inflation im Dienstleistungssektor blieb mit 4,1% im Jahresabstand (und 0,3% im Monatsabstand) allerdings hoch.

Powell-Rede

In den kommenden Tagen stehen zwei Ereignisse im Zentrum des Interesses. Am Dienstag und Mittwoch hält der Fed-Vorsitzende Jerome Powell seine halbjährlichen Reden vor zwei Ausschüssen im US-Kongress. Die Frage ist, ob er die Erwartungen für Leitzinssenkungen (nach einer abwartenden Phase) abschwächen, bestätigen oder verstärken wird. Am Donnerstag wird die Veröffentlichung der Konsumentenpreisinflation in den USA für den Monat Juni weitere Aufschlüsse über die Inflationsdynamik liefern.

Fazit: Spielraum für Leitzinssenkungen angestiegen

Die wirtschaftliche und politische Unsicherheit nimmt zu. Immerhin fällt die Inflation in den USA und in der Eurozone. Das erhöht für die Zentralbanken (Fed und Europäische Zentralbank) etwas den Spielraum, auf eine Abschwächung des Wirtschaftswachstums mit Leitzinssenkungen zu reagieren.

Hinweis: Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Umweltaktien: Wie steht es um die Branche im aktuell volatilen Umfeld?

Das erste Quartal hielt an den Märkten so einige Überraschungen parat. Die Zollankündigungen der USA haben die Märkte kräftig durchgeschüttelt und für ein volatiles Börsenumfeld gesorgt. Auch der Sektor der Umwelttechnologien blieb davon nicht verschont. Wie steht es um den Ausblick in der Branche? Das haben wir die Fondsmanager Clemens Klein und Alexander Weiß im Doppelinterview gefragt.