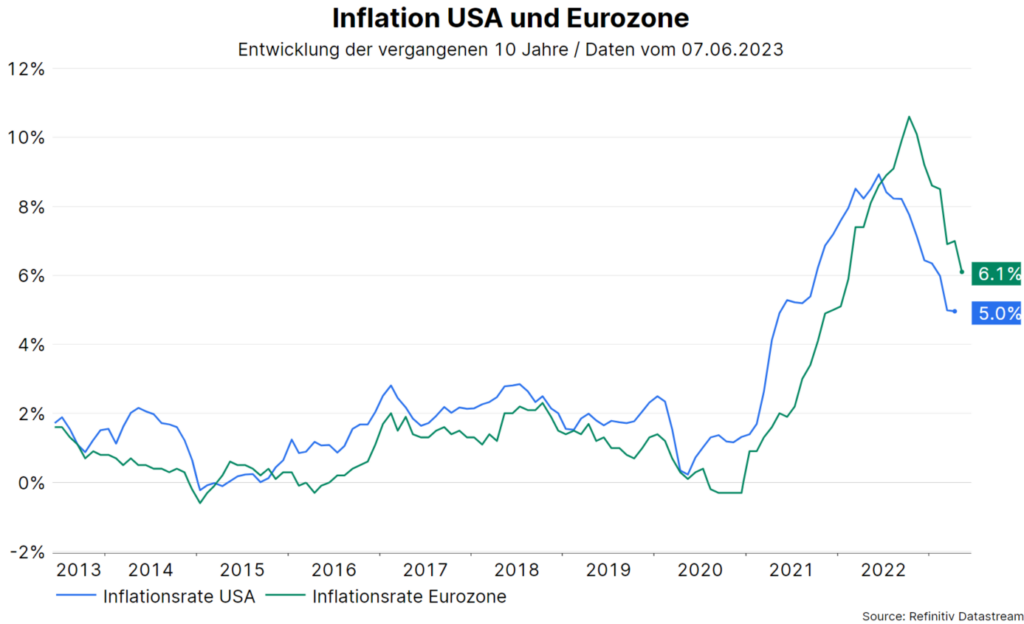

Oberflächlich betrachtet gab es von Konjunkturdatenseite zuletzt mehrere positive Ereignisse. Laut der Schnellschätzung ist die Konsumentenpreisinflation in der Eurozone im Mai gefallen, nämlich von 7,0% auf 6,1% im Jahresabstand.

Quelle: Refinitiv Datastream; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Auch das Wachstum der Lohnstückkosten in den USA gegenüber dem Vorjahr wurde von 5,8% auf 3,8% nach unten revidiert. Beides nährt den Optimismus für eine baldige Pause im Zinsanhebungszyklus, sowohl in den USA als auch in der Eurozone. Am kommenden Mittwoch steht die Notenbankentscheidung der Fed an und am Donnerstag folgt die Zinssitzung der EZB.

Zudem wurde ein technischer Konkurs der USA mit dem Verschieben der Staatsschuldenobergrenze um zwei Jahre abgewendet. Star der Woche war jedoch das außerordentlich starke Beschäftigungswachstum in den USA. Doch das Risiko einer Rezession, dem Hauptfeind von risikobehafteten Wertpapierklassen wie Aktien, bleibt auf einem unbequem hohen Niveau.

Arbeitsmarktdaten zeigen starkes Beschäftigungswachstum

Vergangenen Freitag wurden die Arbeitsmarktdaten in den USA veröffentlicht. Traditionellerweise blickt man hier auf die neugeschaffenen Arbeitsplätze im nicht-landwirtschaftlichen Bereich („Nonfarm Payrolls“). Mit einem Zuwachs von 339.000 im Monat Mai lag der Wert weit über den Erwartungen von 195.000.

Normalerweise würde der starke Beschäftigungszuwachs auf einen Wirtschaftsboom hindeuten. Doch das Bruttoinlandsprodukt ist im ersten Quartal bereinigt um die Inflation um lediglich 1,3% im Quartalsabstand (und auf das Jahr hochgerechnet) gewachsen. Für das aktuelle Quartal wird ein ähnlicher Wert erwartet.

Auch in anderen Ländern beziehungsweise Regionen liegt das Beschäftigungswachstum über dem Wirtschaftswachstum. Das bedeutet einen Rückgang der Arbeitsproduktivität. Tatsächlich ist die Produktivität in den USA im ersten Quartal um 0,8% im Jahresabstand geschrumpft.

Gründe für den starken Zuwachs

Ein wichtiger Grund für das überraschend hohe Beschäftigungswachstum liegt wahrscheinlich in pandemiebezogenen Verzerrungen. Im Februar 2020 betrug die gesamte Beschäftigtenzahl rund 152 Millionen, im Mai 2023 rund 156 Millionen. Der Zuwachs an vier Millionen Beschäftigten klingt zwar viel, bedeutet aber einen durchschnittlichen monatlichen Zuwachs von lediglich 104 Tausend.

Zwischen 2010 und Februar 2020 betrug der durchschnittliche monatliche Zuwachs 184 Tausend. Wie viele andere Sektoren auch, befindet sich der Arbeitsmarkt in einem Normalisierungsprozess, das heißt einer Anpassung an den langfristigen Pfad.

Wenig Potenzial am Arbeitsmarkt

Der Anteil der Erwerbstätigen an der Bevölkerung befindet sich in den USA mit 60,3% immer noch unter dem Wert von Februar 2020 (61,2%). Der Grund liegt in der Beteiligungsrate. Das ist der Anteil der Erwerbspersonen (Beschäftigung und Arbeitslose) an der Gesamtbevölkerung. Diese liegt mit 62,6% ebenso weiterhin unter dem Wert von Anfang 2020. Es beteiligen sich also weniger Leute am Arbeitsmarkt als vor der Pandemie

Der Grund liegt an der Bevölkerung ab einem Alter von 55 Jahren. Denn die Beteiligung der 25 bis 54jährigen ist mit 83,4% sehr hoch. Das Potenzial, die Beteiligungsrate anzuheben und so den hohen Bedarf an Arbeitskräften zu decken, ist damit gar nicht so groß. Damit kann der hohe Wert der freien Stellen erklärt werden.

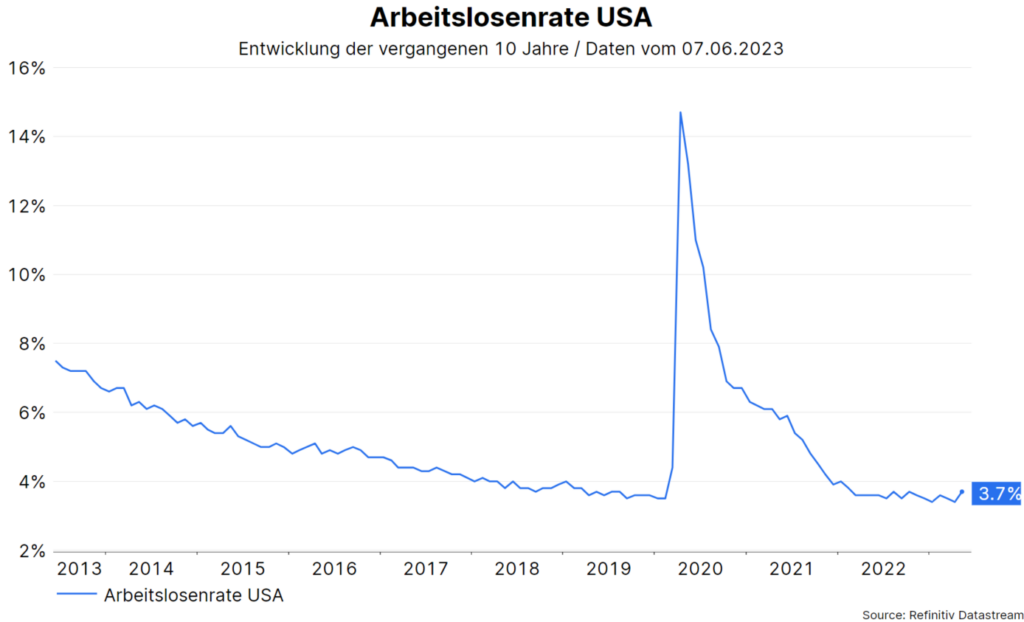

Arbeitslosenrate steigt an

Gleichzeitig ist die Zahl der Arbeitssuchenden um 440.000 angestiegen. In diesem Zusammenhang ist die wohl wichtigste Kennzahl die Arbeitslosenrate. Diese ist im Monat Mai auf 3,7% nach 3,4% im Vormonat angestiegen.

Quelle: Refinitiv Datastream; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Zwar ist das immer noch ein sehr niedriger Wert. Trotzdem lohnt es sich die sogenannte Sahm-Regel, benannt nach der Ökonomin Claudia Sahm, im Auge zu behalten. Die Regel signalisiert den Beginn einer Rezession, wenn der Dreimonatsdurchschnitt der Arbeitslosenquote um mindestens 0,5 Prozentpunkte im Vergleich zum Tief der vergangenen zwölf Monate anstieg. Zwar ist das noch nicht der Fall. Erfahrungsgemäß kann sich das jedoch schnell ändern.

Wenn die Arbeitslosenrate einmal zu steigen beginnt, dann ist das in der Vergangenheit oftmals schnell und stark geschehen, wenn es zuvor schnelle und kräftige Leitzinsanhebungen gab.

Weiche Landung

Das optimistische Lager weist jedoch darauf hin, dass eine „weiche“ Landung der Volkswirtschaft vorstellbar ist. In diesem Szenario sinkt der Inflationsdruck, weil auch die aktuell sehr hohe Zahl der freien Stellen markant sinkt. Währenddessen steigt die Arbeitslosenrate nur moderat in Richtung ihres natürlichen Wertes.

Diese natürliche Arbeitslosenrate wird auf einen Wert von 4,4% geschätzt. Auf diesem Niveau finden alle Arbeitssuchenden eine Beschäftigung, ohne dass ein zusätzlicher Inflationsdruck vom Arbeitsmarkt kommt. Allerdings ist im Monat April die Zahl der freien Stellen überraschend auf knapp über 10 Millionen angestiegen, nach Rückgängen in den Monaten zuvor.

Kerngröße durchschnittlich gearbeitete Stunden

Um eine Beziehung zwischen Wirtschaftswachstum und Beschäftigungswachstum herstellen zu können, ist eine weitere Kennzahl notwendig: die in einer Woche durchschnittlich gearbeiteten Stunden (Average Weekly Hours). Seit der zweiten Jahreshälfte 2021 befindet sich diese Zahl in einem Abwärtstrend. Auch im Mai sind die durchschnittlich gearbeiteten Wochenstunden weiter gefallen.

Damit stehen die verschiedenen Arbeitsmarktkennzahlen im Einklang mit einem mageren Wirtschaftswachstum, obwohl die Arbeitslosenrate gering und das Beschäftigungswachstum kräftig ist.

Fazit

Obwohl die jüngsten Arbeitsmarktzahlen aus den USA einen starken Beschäftigungszuwachs zeigen, bleibt das Wirtschaftswachstum eher mager. Der Arbeitsmarkt präsentiert sich weiterhin sehr eng. Der Anstieg der Arbeitslosenrate im Mai könnte jedoch auf erste Anzeichen einer Rezession hindeuten. Das Risiko für eine solche bleibt auf einem unbequem hohen Niveau.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.