Im Quadrat von Inflation, Wirtschaftswachstum, Geldpolitik und Finanzmärkte ist seit einiger Zeit die Inflation der zugrundeliegende treibende Faktor. Diese hat Auswirkungen auf die Zentralbankpolitiken (restriktiv) und das Wirtschaftswachstum (niedriger), wobei wiederum in der nächsten Runde die Zentralbankpolitiken selbst sowohl das Wachstum (niedriger) und die Inflation (niedriger) beeinflussen. Dieses Umfeld kann als stagflationär beschrieben werden. Damit ist es negativ für die Kursentwicklung zahlreicher Wertpapierklassen. Mittlerweile gewinnt auch die Rückkopplung von den fallenden Wertpapierkursen auf das Wirtschaftswachstum (niedriger), die Inflation (niedriger) und die Zentralbanken (weniger restriktiv) an Relevanz.

Leitzinserhöhungen führen zu fallenden Bewertungen

Die Leitzinsanhebungserwartungen haben in den entwickelten Volkswirtschaften stark zugenommen. Mittlerweile ist für die Fed bis Jahresende 2022 ein Leitzinssatz von 2,75% eingepreist (aktuell: 1%). Für die Eurozone ist eine Anhebung von -0,5% (Diskontsatz) auf 0,5% eingepreist. Der direkte Effekt ist eine Reduktion der Bewertungen von Wertpapierklassen, weil höhere Zinsen einen geringeren Barwert der zukünftigen Gewinne bedeuten. Das Ergebnis ist eine Verschlechterung des Finanzumfeldes (fallende Kurse). Dieser Wirkungskanal war von Jänner bis April der bestimmende Faktor.

Höhere Zinsbelastung dämpft Nachfrage von zinssensitiven Bereichen

Der mittelbare Effekt der Zinsanstiege ist eine Dämpfung der Nachfrage, insbesondere der zinssensitiven Segmente der Volkswirtschaft. In den USA weist der Immobilienmarkt bereits Schwächezeichen auf. Im April ist der NAHB-Stimmungsindex für den Immobiliensektor kräftig gefallen (69 nach 77). Das Niveau deutet jedoch nach wie vor auf Wachstum hin.

Hohe Inflation führt zu Reduktion der Kaufkraft

Die hohe Inflation (OECD-Raum im März: 8,8% p.a.) reduziert die Kaufkraft der Unternehmen und der Konsument:innen. Damit im Einklang sind die Konsumentenstimmungsindikatoren gefallen. Im April ist die Konsumentenstimmung im gesamten OECD-Raum auf unter das Niveau von Mai 2020 gefallen. Nur während der Großen Rezession 2008 / 2009 war die Stimmung noch schlechter.

Düsterer Ausblick der US-Einzelhändler

Die Unternehmensberichte deuten in dieselbe Richtung. Die US-Einzelhandelsunternehmen Target und Walmart haben einen düsteren Ausblick gegeben. Die anhaltenden Probleme in der Lieferkette sowie höhere Fracht-, Kraftstoff- und Arbeitskosten drücken auf die Gewinne beider Unternehmen. Darüber hinaus wurde mitgeteilt, dass die Verbraucher:innen ihre Ausgaben weg von Markenartikeln hin zu billigeren Eigenmarkenartikeln verlagern. Auf der positiven Seite sind die US-Einzelhandelsumsätze im April kräftig gewachsen (0,9% p.m.). Besonders positiv an dem Bericht war, dass die Vormonate nach oben revidiert wurden.

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung des Fonds zu.

Rückgang der Produktion von Gütern und Dienstleistungen in China

Beide Faktoren (höhere Zinsen, niedrigeres Wachstum) haben zu zunehmenden Wachstums- und Gewinnbefürchtungen geführt (fallende Bewertungen, höhere Zinsbelastung, Reduktion der Kaufkraft). Hinzu kommt eine scharfe Kontraktion (Rückgang der Produktion von Gütern und Dienstleistungen) der wirtschaftlichen Aktivität in China, verursacht durch die Nulltoleranzpolitik gegenüber Neuinfektionen. Im April ist die Industrieproduktion um 7% und die Einzelhandelsumsätze um 9,9% p.m. eingebrochen. Die Weltwirtschaft leidet darunter, weil einerseits die Nachfrage aus China wegbricht und andererseits die Lieferketten gestört werden. Einige Daten zum Güterexport in Asien waren im April bereits schwach. Zum Beispiel sind die Güteraufträge in Taiwan mit -5,5% p.a. zum ersten Mal seit Februar 2020 gefallen.

Unsicherheit Produktionslücke

Die Unsicherheit darüber, ob es die Zentralbanken schaffen, eine weiche Landung der Wirtschaft zu bewerkstelligen oder schlussendlich eine Rezession auslösen, ist groß. Einerseits ist die Produktionslücke schwer schätzbar. Wenn die Wirtschaft bereits sehr weit über dem Potential produziert, ist eine restriktive Zinspolitik nötig (die eine Rezession auslöst). Wenn das Produktionsniveau nur leicht über dem Potential liegt, ist eine weiche Landung möglich. Risiko hierbei ist, dass die Zentralbank die Feinsteuerung nicht schafft (zu kräftige Leitzinsanhebungen).

Unsicherheit über Inflationstreiber

Andererseits besteht eine erhebliche Unsicherheit über die erklärenden Faktoren für die Inflation. Die Auslöser sind einerseits die Pandemie und andererseits der Krieg in der Ukraine. In den vergangenen zwei Jahren waren starke und schnelle Ab- und Aufwärtsbewegungen bei der Nachfrage zu beobachten, mit denen das Angebot nicht mithalten konnte. Zudem wurde auch das Angebot selbst beeinträchtigt (Schließung von Häfen). Aufgrund des Krieges in der Ukraine sind die Nahrungsmittel und Energiepreise nochmals angestiegen. Die Preisschocks sind externer Natur. Die Kernfrage ist, ob das höhere Preisniveau die Nachfrage (das Wirtschaftswachstum) senkt oder eine Inflationsspirale in Gang setzt. Die zugenommenen Wachstumsbefürchtungen sprechen für Ersteres.

Zu später Perspektivenwechsel der Zentralbanken auf „zu hohe Inflation“

Im Nachhinein betrachtet wird sichtbar, dass die Geldpolitiken zu lange expansiv geblieben sind. Im vergangenen Jahr wurde in zunehmendem Maße absehbar, dass der Vor-Pandemie Trend beim BIP bald erreicht wird. Auch die Arbeitslosenraten hatten bereits im vergangenen Jahr niedrige Werte erreicht. Die Perspektivenwechsel der Zentralbanken von „zu niedrige Inflation“ auf „zu hohe Inflation“ fand zu spät statt. Die vorherrschende Denkweise kann zusammengefasst werden mit: „Weil die Inflation zu niedrig ist, kann die Erholungsphase lange unterstützt werden.“ Die expansiven Geldpolitiken haben eine Überwälzung auf andere Preiskomponenten begünstigt. Das Gefährliche liegt in einer Inflationsspirale. In diesem Umfeld steigt die Inflation in der nächsten Periode an, weil sie in der aktuellen Periode angestiegen ist. Die Fed und die anderen Zentralbanken in den entwickelten Volkswirtschaften zeigen mittlerweile ein starkes Commitment, die Inflation in den Griff zu bekommen. Sie können die hohe Inflation in diesem Jahr zwar wenig beeinflussen, aber versuchen, das Wirtschaftswachstum so weit zu schädigen, dass eine Inflationsspirale verhindert wird.

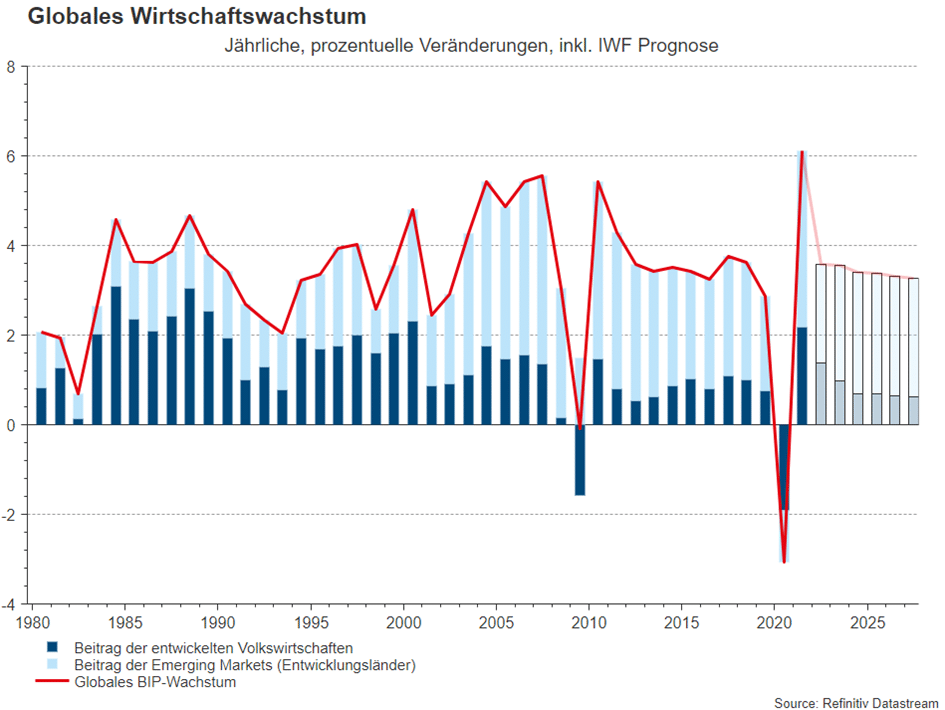

Ausblick auf das Wirtschaftswachstum in Summe beeinträchtigt

Zu Jahresanfang lautete das Basisszenario „Erholung“. Nicht nur das Vor-Pandemie Niveau, sondern auch der Vor-Pandemie Trend sollte beim BIP bald erreicht werden. Anfänglich hatte der Krieg in der Ukraine dieses Szenario zwar beeinträchtigt, aber nicht umgestoßen. Mittlerweile hatte die Wahrscheinlichkeit für eine Wachstumsphase, die unter dem Potentialwachstum liegt, zugenommen. In diesem Umfeld wird die Erholung von der Pandemie angehalten (aber nicht umgestoßen), der Inflationsdruck sinkt, die Erwartungen für Leitzinsanhebungen steigen zumindest nicht weiter an und die Renditen von Staatsanleihen werden unterstützt.

PS: Home office music – beautiful solo piano: Encore From Tokyo (Keith Jarrett, Album: Sun Bear Concerts)

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.