Die Sommermonate Juli/August sind auch an den Börsen von einer gewissen Ruhe geprägt, da viele Marktteilnehmer urlaubsbedingt pausieren, und die allgemeine Aktivität nachlässt. Zwar kann sich dieser Effekt immer ins Gegenteil verkehren, indem punktuell negative Nachrichten zu übermäßigen Marktschwankungen führen, da sie nur von wenigen informierten Akteuren bewertet werden – für den Sommer 2023 liegen aber einige Anzeichen vor, dass man beruhigt an den Strand gehen kann.

Ein Aspekt, den wir hier im Blog immer wieder beleuchtet haben, ist eine potenzielle Rezession in den USA. Hervorgerufen nicht durch wirtschaftliche Schwierigkeiten und nicht durch eine Vertrauenskrise wie 2008/2009, sondern durch die raschen Zinserhöhungen der US-Notenbank, von denen eine Belastung für die Wirtschaft ausgeht und auch ausgehen soll, da eine gedämpfte Aktivität Druck von der Inflationsseite nimmt. Die außergewöhnlichen Inflationswerte in den USA und in Europa seit ca. 2021 haben den Zentralbanken keinen anderen Spielraum gelassen, als entschieden vorzugehen.

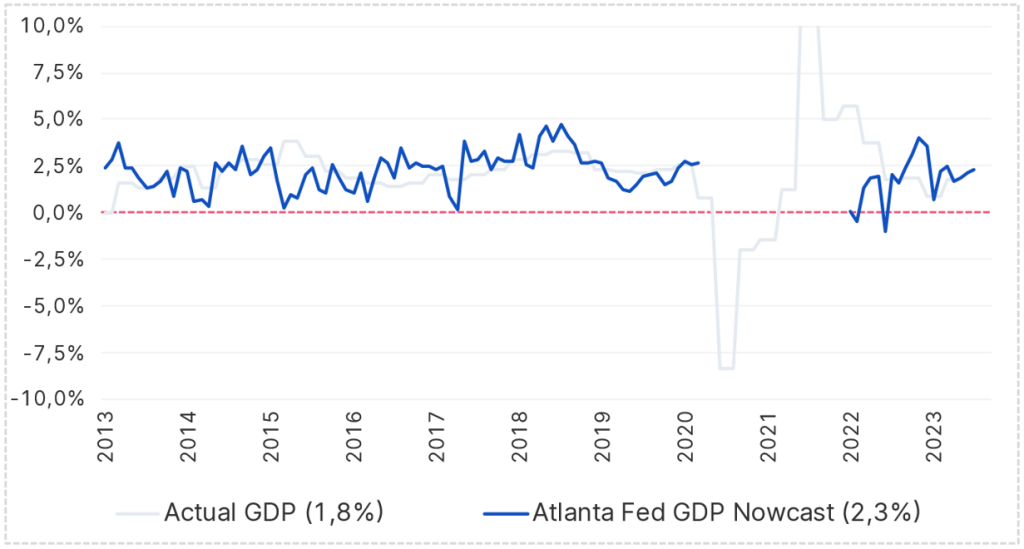

Eine Rezession bedeutet im Grunde eine kontrahierende Wirtschaft für ein halbes Jahr. Bis belastbare Werte für das Wirtschaftswachstum eintreffen, vergehen jedoch mehrere Monate, und selbst dann kann es im Nachhinein noch zu Revisionen kommen. Diesen Aspekt versucht das „Nowcasting“ zu entschärfen, das dem Wirtschaftswachstum zeitnahe frisch einlangende Daten zugrunde legt. Der folgende Chart bietet zwei Erklärungen: 1. Die Aussagekraft der „Nowcast“-Werte (blaue Linie) für das tatsächliche Wirtschaftswachstum (graue Linie) ist zufriedenstellend, und 2. der aktuelle Wert liegt bei +2,3% und damit lange nicht im Rezessions-Bereich.

Wirtschaftswachstum USA: „Nowcast“

Quelle: Bloomberg; Stand 14.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Seit dem Abklingen der COVID-Pandemie war das Wirtschaftswachstum, gemessen am „Nowcast“, tatsächlich nur von Jänner bis Juli 2022 negativ. Von Bedeutung ist eine Rezession, weil sie in der Regel mit einer hohen Arbeitslosigkeit kommt und dadurch soziale Spannungen hervorruft, und weil die Unternehmensgewinne einbrechen können, mit entsprechenden Konsequenzen für die Aktienbörsen. In den Pandemiejahren ist das Konzept des Nowcasting an seine Grenzen gestoßen, mit schwer einzuordnenden Werten, deshalb ist dieser Bereich im Chart leer gelassen.

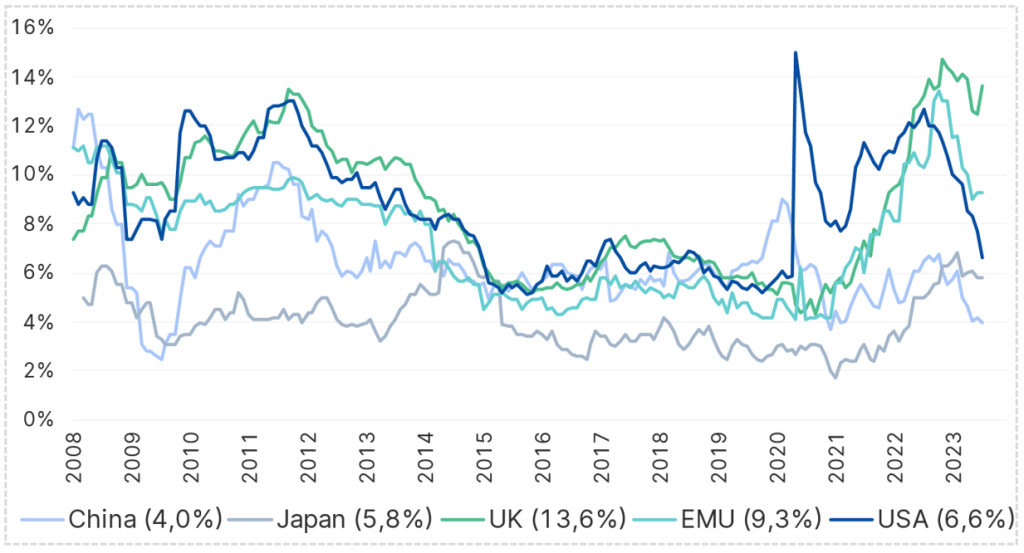

Eine Maßzahl für die Belastungen, denen sich die Bevölkerung ausgesetzt sieht, ist der sogenannte „Misery“-Index, der Inflation (in %) und Arbeitslosigkeit (in %) addiert. Hier zeigt der folgende Chart, dass unsere Welt auch nach der Pandemie noch mehr als genug „Misere“ ausgesetzt war. Die unter diesen Umständen erfreuliche Nachricht ist, dass die Belastungen jetzt nachlassen, und die Inflation zurückgeht. Die Arbeitslosenrate hat interessanterweise in diesem Zeitraum kaum zur Belastung beigetragen, da international ein Arbeitskräftemangel vorherrscht. Das höchste „Misery“-Ausmaß trägt derzeit noch Großbritannien.

„Misery“ Index: Inflation plus Arbeitslosigkeit

Quelle: Bloomberg; Stand 14.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Im Chart fällt der kräftige Ausschlag für die USA im August 2020 ins Auge. Die Ursache ist, dass im Zuge des „Lockdowns“ die Arbeitnehmer tatsächlich freigesetzt (und bald wiedereingestellt) wurden, im Gegenzug zu Europa, wo Arbeitszeitmodelle das überbrückt haben.

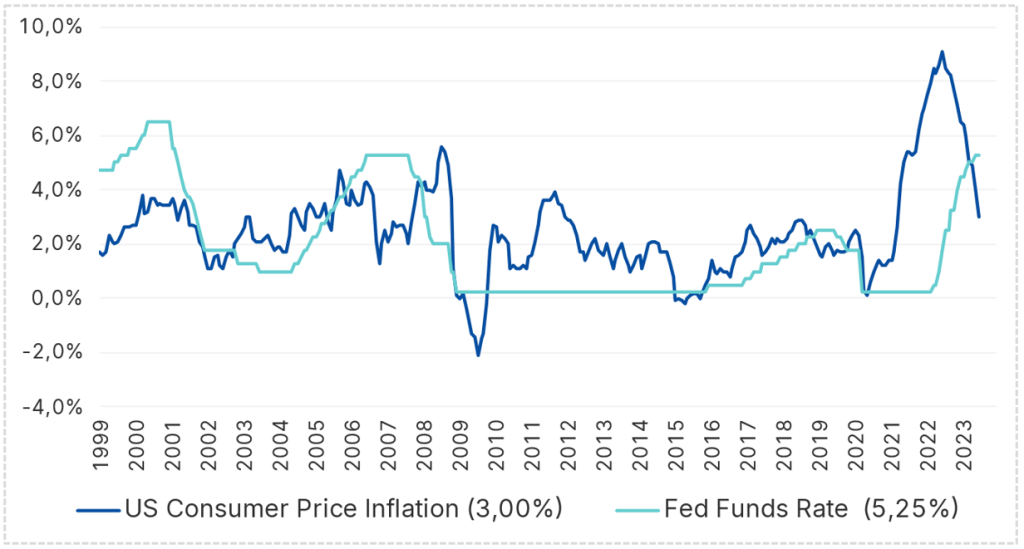

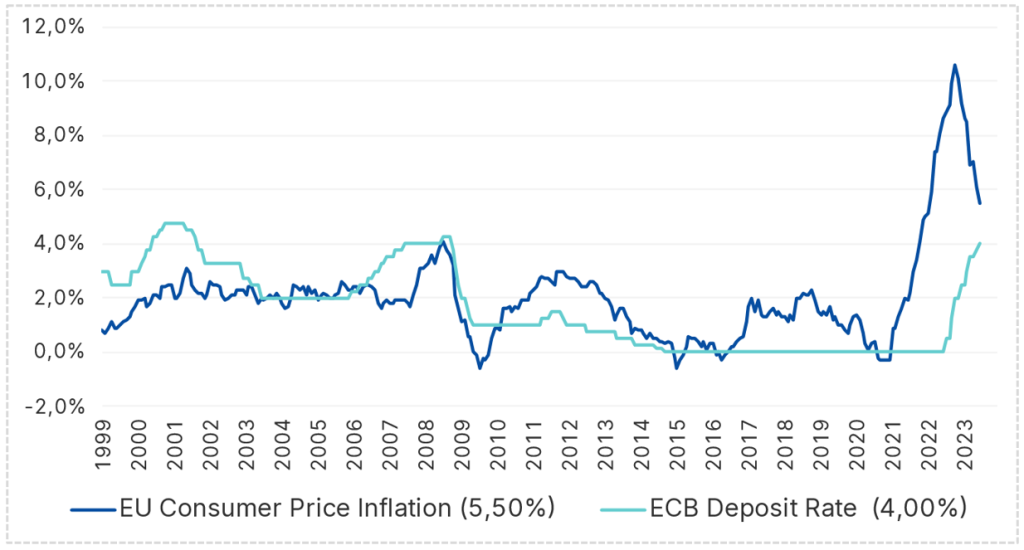

Volkswirtschaftlich sollten die Inflation und die Leitzinsen der Notenbanken einander vergleichbar sein. Diese beiden Charts zeigen, dass die USA-Notenbank jene „Herkulesaufgabe“ zum jetzigen Zeitpunkt bewältigt hat: indem sich die Linien für die Inflation (blau) und die Zinsen (türkis) bereits schneiden. Hingegen hat die europäische Notenbank aller Voraussicht nach noch ein Stück des Weges zu gehen.

Verbraucherpreise USA und Leitzinsen

Quelle: Bloomberg; Stand 14.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Für die Eurozone haben sich die Verbraucherpreise und die Leitzinsen (noch) nicht vollständig angenähert:

Verbraucherpreise Eurozone und Leitzinsen

Quelle: Bloomberg; Stand 14.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Ein interessanter Aspekt ist, dass die Inflation im Euroraum in den letzten 10 Jahren überwiegend unter dem angestrebten Wert von 2% gelegen hat. Die Entscheidung der EZB, vergleichsweise spät in den Zinserhöhungszyklus einzusteigen, wird kontroversiell diskutiert – sie ist auch vor diesem Hintergrund zu sehen.

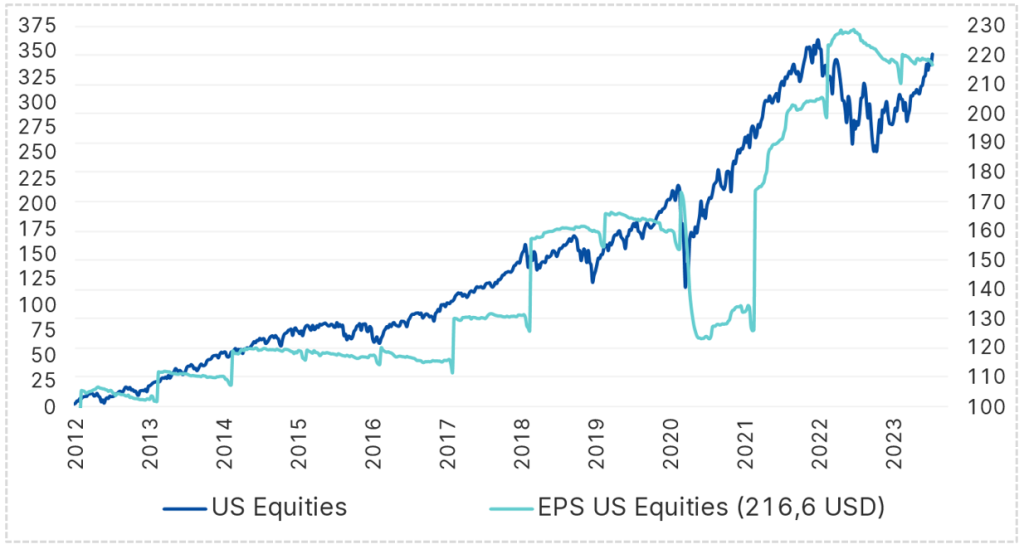

Langfristig besteht ein Gleichlauf zwischen den Gewinnen börsennotierter Unternehmen und den Börsenkursen. Immer wieder läuft eine Komponente voraus, jedoch stellt sich normalerweise dieses Gleichgewicht früher oder später ein. Der folgende Chart zeigt, dass aktuell dieser Zustand vorliegt: Die Gewinne sind nicht eingebrochen (das wäre der Effekt einer gravierenden Rezession), deshalb sind die Börsenkurse zuletzt wieder angestiegen. Beide Linien stimmen heute überein.

Aktiengewinne und Börsenentwicklung

Quelle: Bloomberg; Stand 14.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

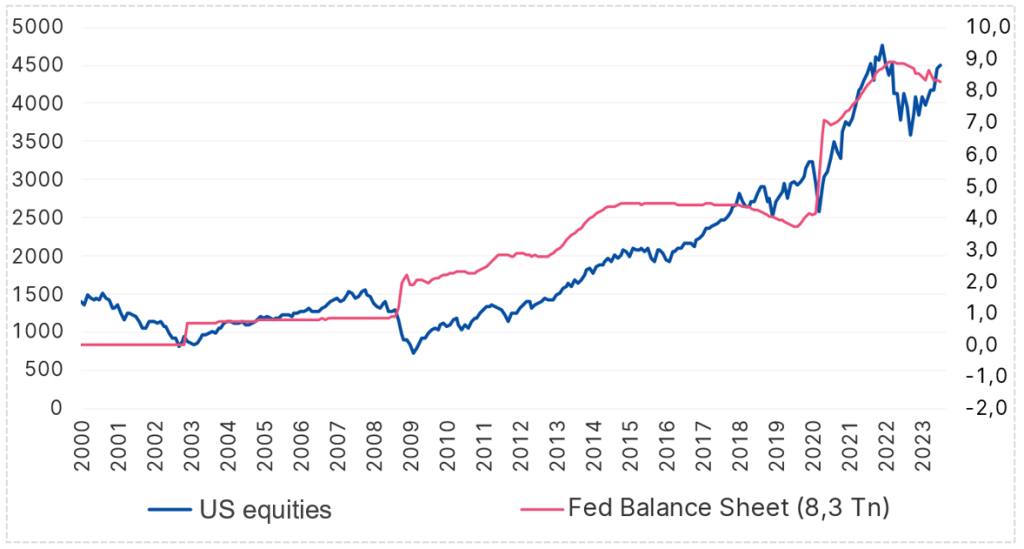

Hinter uns liegt eine lange Phase des „billigen“ Geldes, d.h. dessen einfacher Verfügbarkeit. Der folgende Chart zeigt den Zusammenhang für die USA: Das Ausmaß, indem die US-Notenbank Liquidität der Wirtschaft zur Verfügung gestellt hat und immer noch stellt, zeigt einen Zusammenhang mit den Börsenkursen von US-Aktien.

Notenbanken-Maßnahmen („Quantitative Easing“) und Börsenentwicklung

Quelle: Bloomberg; Stand 14.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Seit Jahresmitte 2022 verringert sich die Bilanzsumme der US-Fed, d.h. die Geldmenge, die zur Unterstützung in die Wirtschaft geschleust wurde. Zugleich hat sich die rote Linie im Chart erst wenig von ihren Höchstständen entfernt. Die gute Nachricht ist hier, dass sich die Aktienkurse von der Unterstützung durch die Notenbank „emanzipiert“ haben könnten, und so auf die fortbestehende Reduktion der Liquidität nicht zwangsläufig mit Verlusten reagieren werden müssen.

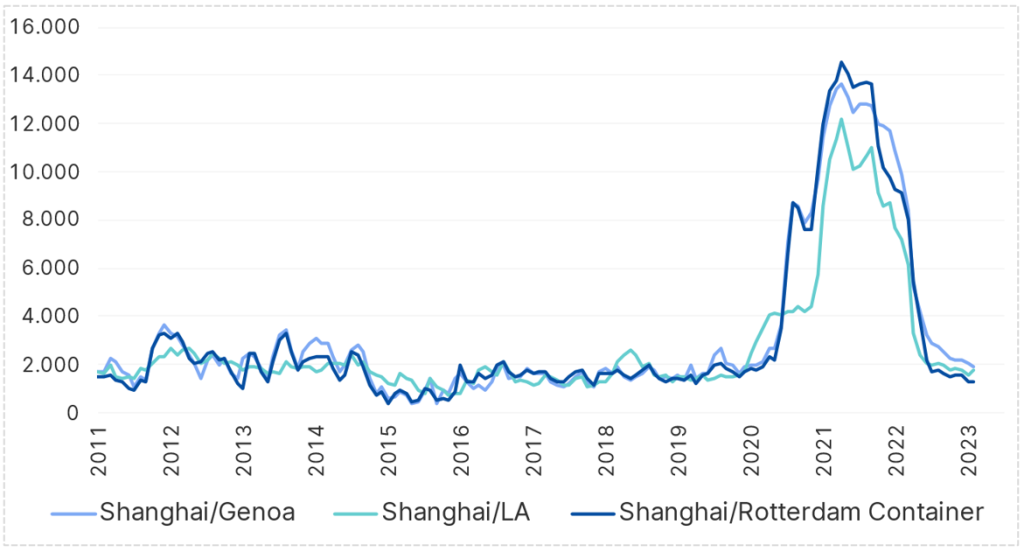

In der Pandemie wurde eine massive Verstopfung der globalen Lieferketten festgestellt. Mit eine Ursache war, das sich die Internet-Bestellungen stark erhöht haben, für Waren, die einen langen Lieferweg erfordern. Der Preis, den es für den Transport eines Containers auf einem Frachtschiff zu bezahlen galt, war explodiert:

Container-Schifffahrt

Quelle: Bloomberg; Stand 14.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

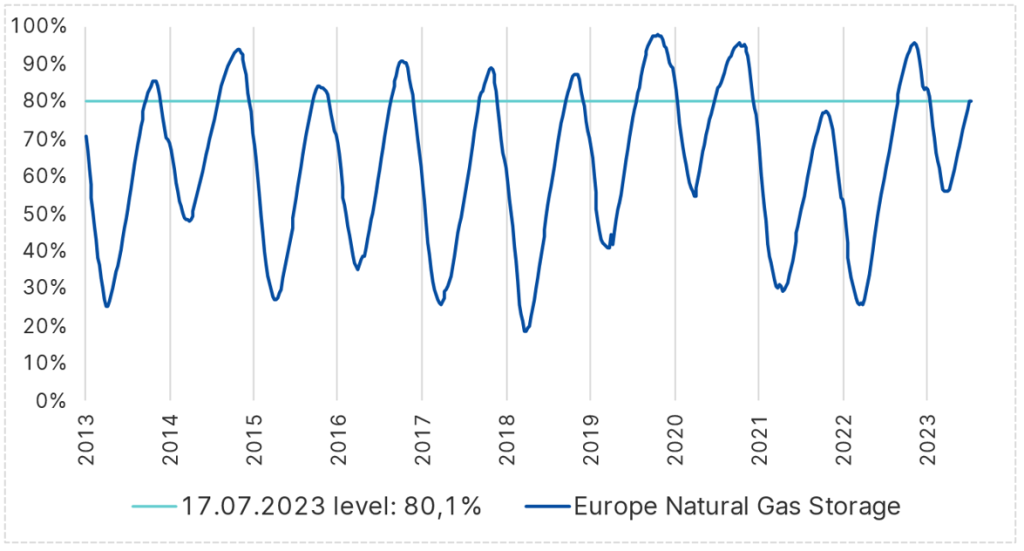

Hier hat sich nun Normalität eingestellt. Das wirkt nicht zuletzt auf die Inflation dämpfend – und die Rohstoffpreise zeigen ein ähnliches Bild. Apropos Rohstoffe! Ein brisantes Thema noch vor kurzer Zeit haben die Erdgas-Speicher in Europa dargestellt, die es zu füllen galt, als die Gaslieferungen aus Russland ausblieben oder bewusst verringert werden sollten. Insbesondere Deutschland – ein wirtschaftliches Schwergewicht in Europa, ehedem „Exportweltmeister“ – und Österreich zeigten und zeigen eine hohe Erdgas-Abhängigkeit. Wäre es nicht gelungen, die Speicher zeitgerecht zu füllen, hätte sich eine deutliche Rezession in Deutschland einstellen können. Bewältigt wurde das – zu hohen Kosten – überwiegend durch sogenanntes LNG, d.h. durch verflüssigtes Erdgas, das auch ohne Pipeline transportierbar ist. Die Infrastruktur dafür wurde im Rekordtempo ausgebaut.

Der milde Winter hat die Situation zusätzlich viel einfacher gemacht. Stand heute liegt der Füllstand EU-weit bereits wieder bei 80,1% und damit höher als in vielen Sommern davor. Das sollte Europa einen „Startvorteil“ für den Winter 2023/24 verschaffen:

Erdgasspeicher Füllstand

Quelle: Bloomberg; Stand 14.07.2023; Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Fazit

An den Börsen kehrt häufig in den Sommermonaten bis zu einem gewissen Grad Ruhe ein. Für den Sommer 2023 deuten mehrere Anzeichen darauf hin, dass uns keine bösen Überraschungen die Ferien verleiden werden.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.