Der Rapper Eminem hält offenbar nicht viel von Diversifikation. Singt er doch in seinem Lied „Lose Yourself“: “You only get one shot, do not miss your chance to blow, this opportunity comes once in a lifetime”. (auf Deutsch frei übersetzt: „Du bekommst nur einen Schuss, verpasse nicht deine Chance ihn zu verwerten, diese Gelegenheit kommt nur einmal im Leben“).

Als Fondsmanager hat man einen anderen Blickwinkel auf das Thema „Diversifikation“. Man versucht nicht alle „Eier in den gleichen Korb“ zu legen (oder auf nur einen „Shot“ zu setzen). Denn fällt der Korb zu Boden zerbrechen alle Eier. Verteil man sie jedoch auf mehrere Körbe, schmerzt es zwar noch immer, wenn ein Ei zu Boden fällt, aber man verliert zumindest nicht alles.

Nicht alles auf eine Karte setzen

Deshalb investieren wir in unseren Fonds nicht nur in eine Aktie, Anleihe oder Anlageklasse, sondern streuen das Risiko über mehrere Investments. In einem Multi Asset-Mandat bedeutet dies unteren anderem, dass man Anlageklassen mischt, die sich im Krisenfall in unterschiedliche Richtungen entwickeln. In der Vergangenheit konnte dies über eine Mischung aus risikoreichen Anlageklassen (z.B. Aktien, High Yield Anleihen) und defensiven Investments (Staatsanleihen aus Deutschland oder den USA) umgesetzt werden.

Um die wirtschaftlichen Folgen der Corona-Krise abzufedern, haben die Regierungen und Notenbanken zu ultra-expansiven Maßnahmen gegriffen. In fast allen Ländern der entwickelten Welt wurden große fiskalpolitische Hilfsprogramme aufgelegt. Zudem unterstützten die Zentralbanken die Realwirtschaft und die Finanzmärkte mit Anleiheankaufprogrammen und Zinssenkungen. Dies führte dazu, dass die Renditen von traditionellen konservativen Veranlagungen aktuell entweder sehr niedrig oder sogar negativ sind.

Renditen 10-jähriger Staatsanleihen auf den entwickelten Märkten

| Land | Rendite 10-jähriger Staatsanleihen in % |

| Deutschland | -0,209 |

| Schweiz | -0,195 |

| Japan | 0,070 |

| Frankreich | 0,162 |

| Schweden | 0,383 |

| Vereinigtes Königreich | 0,804 |

| Italien | 0,907 |

| USA | 1,552 |

Quelle: Bloomberg, Stand 9.6.2021

Das niedrige Zinsniveau hat zum einen zur Folge, dass die zu erwartenden Erträge bei konservativen Staatsanleihen dementsprechend gering ausfallen. Zum anderen ist auch das Diversifikationspotential dieses Anlagesegments geringer. Die Renditen können im Krisenfall natürlich sinken, aber das Ausmaß wird geringer sein als in der Vergangenheit.

China als dritter Pol

Deshalb sind Alternativen gefragt, die dieses Diversifikationspotential und im besten Fall auch höhere Erträge bieten können. Neben den beiden großen Währungsblöcken in den USA und Europa hat sich im letzten Jahrzehnt China als dritter Pol zu etablieren begonnen. Die Märkte in China sind sowohl auf der Renten- als auch auf der Aktienseite stark gewachsen. Dennoch sind sie in den Portfolien vieler institutioneller Investoren unterrepräsentiert. Aus unserer Sicht besonders interessant sind dabei chinesische Staatsanleihen. Die folgende Grafik zeigt einen Vergleich der Wertentwicklung zwischen den Staatsanleihen in China, Europa und den USA unter der Berücksichtigung von Währungseffekten.

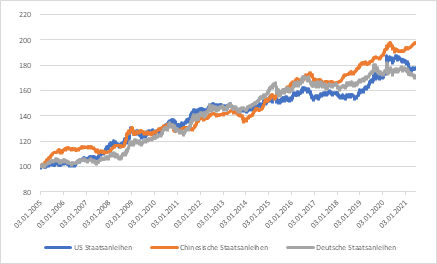

Langfristiger Vergleich der Wertentwicklung der Märkte für Staatsanleihen in den USA, Deutschland und China in Euro

Ähnlich wie Staatsanleihen aus den USA und Europa konnte der chinesische Markt in der Vergangenheit ein gewisses Diversifikationspotential gegenüber riskanten Veranlagungen darstellen. So lag die Korrelation zwischen globalen Aktien und Staatsanleihen aus China in den letzten zehn Jahren bei ca. Null. Dies hat sich auch im letzten Jahr, zu Beginn der Corona-Krise, gezeigt:

Wertentwicklung von chinesischen Staatsanleihen und globalen Aktien im Zeitraum 31.12.2019 bis 29.05.2020 in Euro (Aktien linke Achse, Staatsanleihen rechte Achse):

Zudem liegen die Rendite und damit die langfristigen Ertragsaussichten chinesischer Staatsanleihen deutlich über jenen in der entwickelten Welt. 10-jährige Staatsanleihen aus China weisen aktuell eine Rendite von ca. 3,1% auf. (Quelle Bloomberg, 9.6.2021)

Chinesische Staatsanleihen bringen Diversifikation und Rendite

In den letzten Monaten haben wir chinesische Staatsanleihen als Anlageklassen gründlich durchleuchtet. Einerseits was unsere Ertragserwartung anbelangt und andererseits hinsichtlich des Diversifikationspotentials. In beiden Fällen sind wir zu dem Schluss gekommen, dass eine Hinzunahme der Anlageklassen zu unserem bestehenden Universum langfristige Vorteile bringt.

Dementsprechenden haben wir in unseren Multi Asset Fonds und Vermögensverwaltungs-Mandaten die Anlageklasse mitaufgenommen. Je nach Risikoprofil haben wir unterschiedliche Bandbreiten vergeben, zählen chinesische Staatsanleihen jedoch zur Gesamtquote der Schwellenländer Anleihen hinzu. Das bedeutet, dass sich die maximale Quote an Anleihen aus den Schwellenländern in Lokalwährung nicht ändert.

Diesen Monat werden wir chinesische Staatsanleihen in die Fonds und Portfolien aufnehmen und bauen im Gegenzug unser Engagement bei Schwellenländer Anleihen ab.

Zusammenfassung: Mit der Aufnahme chinesischer Staatsanleihen in unser Universum an Anlageklassen, werden unsere Portfolios effizienter. Der erwartete Ertrag dieser Assetklasse liegt über jenem von den Staatsanleihen der entwickelten Welt, während das Diversifikationspotential verbessert wird.

ERSTE BOND CHINA: China-Anleihen in lokaler Währung

Wer im Anleihen-Segment direkt in chinesische Staatsanleihen investieren möchte, hat mit dem ERSTE BOND CHINA eine Möglichkeit. Der Fonds ist in Anleihen in Lokalwährung investiert, die am chinesischen Festland gehandelt und von der Volksrepublik China begeben und garantiert werden. Achtung: Die Wechselkursentwicklung wirkt sich auf die Fondspreisentwicklung aus.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.