Das Jahr hatte gut für europäische Märkte begonnen. Italienische Banken und Aktien waren besonders populär bei den Anlegern. Doch dann kam der Budgetentwurf der neuen italienischen Regierung, was die Stimmung abrupt zum Drehen brachte.

Italienische Banken waren zu Beginn des Jahres unter den Outperformern

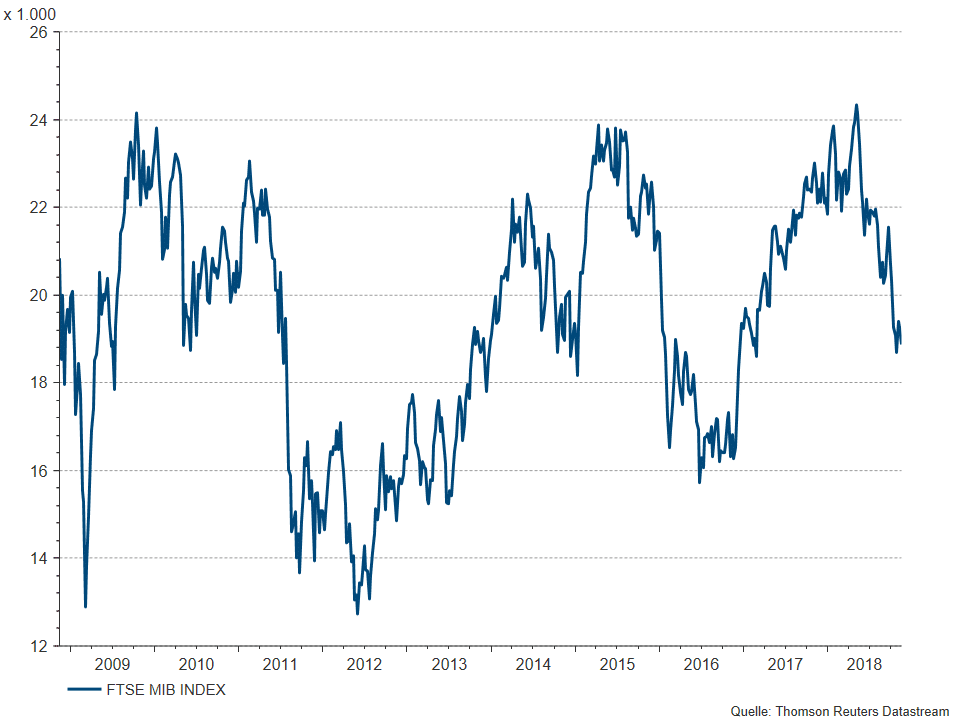

Im Januar erzielte der Stoxx 600, ein breiter Index europäischer Aktien, seinen höchsten Stand seit 2015. Dies galt ebenso für europäische Banken (laut Stoxx 600 Banks Index), die im ersten Monat des Jahres um beinahe 5% anstiegen. Die italienischen Märkte starteten noch besser ins neue Jahr: der FTSEMIB-Index, welcher die 40 größten italienischen Unternehmen beinhaltet, wuchs im Januar um mehr als 7%, und italienische Banken waren mit einem Anstieg von mehr als 13% unter den Top-Performern im Aktienbereich.

Nach Jahren enttäuschender wirtschaftlicher Daten konnte die Eurozone 2017 positiv überraschen. Die politische Stimmung in Europa verbesserte sich deutlich, nachdem der marktfreundliche Kandidat Macron die populistische Bedrohung in Gestalt von Marine Le Pen bei den Präsidentschaftswahlen besiegt hatte. Die Stimmung besserte sich auch gegenüber Italien deutlich. Nach der Rettung von Banca Monte dei Paschi schien es, als sei das Schlimmste für den italienischen Bankensektor vorüber. Unicredit – das nach Vermögen größte Kreditinstitut Italiens – reduzierte erfolgreich sein hohes Volumen an notleidenden Krediten, unter Mithilfe einer Kapitalspritze.

Intesa San Paolo – die zweitgrößte italienische Großbank – kaufte die venezianischen Banken, was der Sektorkonsolidierung Vorschub leistete. Anfang 2018 schienen die italienischen Banken am richtigen Weg, große Teile ihrer notleidenden Kredite bei auf den Ankauf säumigen Fremdkapitals spezialisierten Private Equity-Unternehmen abzuladen. Die Begeisterung der Anleger über sauberere Bilanzen war zu Anfang des Jahres groß, wodurch der FTSEMIB im Mai sein höchstes Niveau seit 2008 erreichte und den breiten europäischen Markt hinter sich ließ.

Italienischer FTSEMIB-Index erreicht im Mai 2018 höchstes Niveau seit 2008

Stimmung auf den Märkten dreht ins Negative

Derzeit ist es hingegen schwer vorstellbar, dass die oben angesprochene, starke Performance im heurigen Jahr stattgefunden hat. Derzeit liegen alle Aktienindizes deutlich unter ihren Vorjahreswerten, wobei die italienischen Indizes das Schlusslicht bilden. Europäische Banken haben mehr als 20% verloren. Unter den Bankaktien mit der schlechtesten Performance finden sich zahlreiche italienische Banken Namen, die um mehr als 28% gefallen sind. Was ist passiert?

Ein Großteil der negativen Performance an den europäischen Märkten lässt sich durch externe Faktoren erklären: der sich verschärfende Handelskonflikt zwischen den USA und China, Sorgen bezüglich der Tatsache, dass sich die US-Wirtschaft in einer spätzyklischen Phase befindet und das langsame Auslaufen der Ära billigen Geldes drücken allesamt auf die Stimmung der Investoren im heurigen Jahr. Zusätzlich sieht sich die EU auch mit einem deutlichen, internen Problem konfrontiert: Italien.

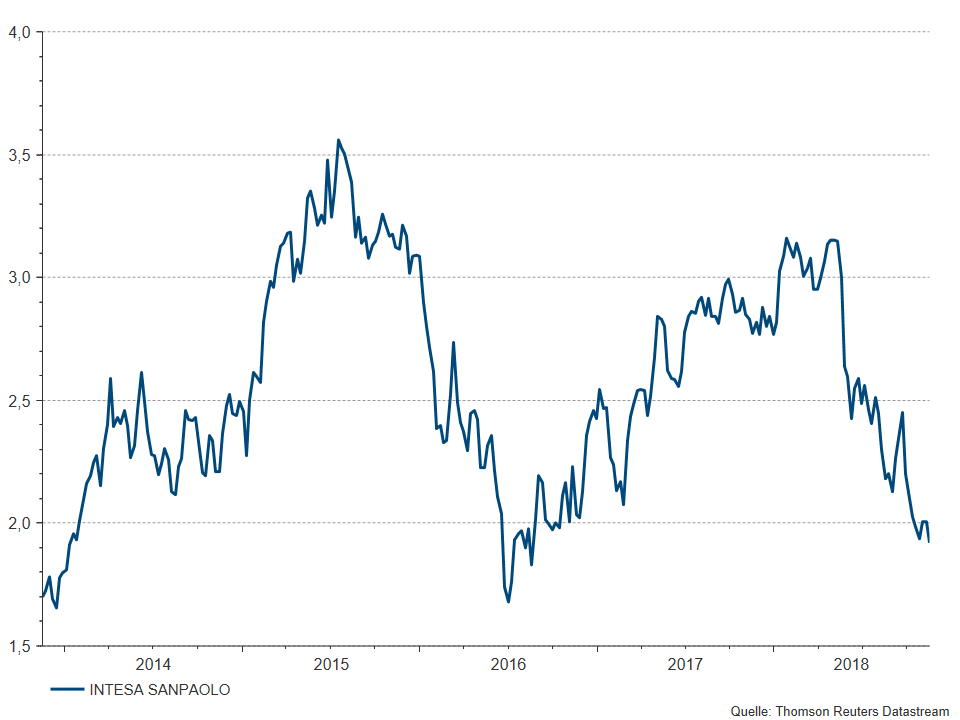

Intesa San Paolo – Italiens zweitgrößte Bank – verlor mehr als 40% seit ihrem Hoch im Mai 2018

Italiens Verschuldung und das Problem mit der Qualität der Vermögenswerte

Italien verfügt über die drittgrößte Volkswirtschaft in der Eurozone. Mit einem Verschuldung/BIP-Verhältnis von 130% liegt das Land hinter Griechenland an zweiter Stelle; bei nomineller Verschuldung liegt Italien ganz vorne. Das Wirtschaftswachstum ist seit Jahrzehnten verhalten, und das nominelle BIP befindet sich nach wie vor unter dem Vorkrisenniveau. Die mittelmäßige Performance der italienischen Wirtschaft hat sich über die Jahre negativ auf die Qualität der zur Sicherung von Bankkrediten aufgebrachten Vermögenswerte ausgewirkt. Gegen Ende 2015 machten notleidende Kredite beinahe 16% der gesamt ausstehenden Kreditsumme im italienischen Bankensystem aus. Nach Verkauf von Teilen selbiger säumiger Kredite fiel das Verhältnis 2017 auf 11%. Notleidende Kredite ziehen Bankgewinne in Mitleidenschaft, da Rückstellungen zu bilden sind und diese sich gewinnmindernd auf die G + V-Rechnung auswirken. Außerdem muss ein Kredit in der Bilanz voll abgeschrieben werden, sobald er zum Teil uneinbringlich geworden ist. Dies reduziert das Vermögen der Bank und somit auch ihr Eigenkapital.

Der Budgetstreit zwischen der italienischen Regierung und der EU

Aufgrund der hohen Verschuldung des Landes und des hohen Anteils an notleidender Kredite wurden Anleger nervös, als die neu gewählte Regierung – bestehend aus einem populistischen linken und einem radikalen rechten Flügel – ihren neuen Budgetvorschlag für die kommenden Jahre vorstellte. Das angekündigte Defizitziel liegt bei 2,4%. Die Zahl erscheint als solche nicht übermäßig hoch, doch das Problem liegt an der Art, wie das Geld ausgegeben werden soll: die Regierung plant Steuersenkungen, eine Herabsetzung des Pensionsalters und die Einführung eines Mindesteinkommens für Arme und Arbeitslose. Die Europäische Kommission (EK) ist auch der Ansicht, dass die BIP-Schätzungen der italienischen Regierung zu optimistisch sind. Somit könnte das Defizit höher als 2,4% ausfallen.

Im Lichte dieser Zweifel akzeptierte die EK den Budgetvorschlag Italiens nicht und ersuchte um eine revidierte Fassung – eine bisher nicht dagewesene Situation in der EU. Die Regierung aber gab nicht nach, womit die Spannungen zwischen den beiden Seiten nach wie vor bestehen. Theoretisch könnte die EK Italien eine Strafzahlung von 0,2% v. BIP auferlegen, sollte das Land keine Änderungen bei den Ausgabenplänen vornehmen. Dies wären mehr als EUR 3 Mrd.

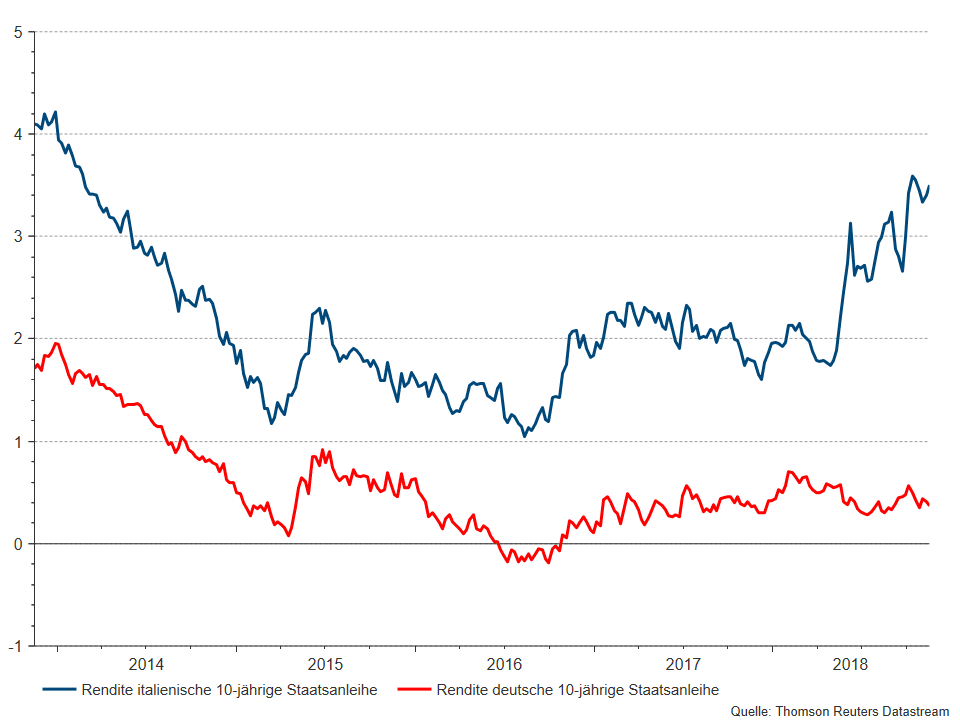

Anlegernervosität spiegelt sich in höheren italienischen Renditen wider

Aus der Sicht des Investors kommt der italienische Disput zu einer Unzeit. Zwar ist das Wachstum in der Eurozone noch immer solide, doch gleichzeitig verlangsamt es sich auch zusehends im Vergleich zu letztem Jahr. Die Nervosität auf den Märkten ist aufgrund des Handelskonflikts zwischen den zwei größten Volkswirtschaften bereits erhöht. Darüber hinaus bereitet die EZB die Märkte langsam aber sicher auf monetäre Straffung vor: Quantitative Easing (QE), also der Ankauf von Staats- und Unternehmensanleihen seitens der EZB, wird – so die Erwartungen – heuer auslaufen, und die erste Zinserhöhung wird für Ende nächsten Jahres erwartet. Italien hat ein großes Volumen an Fremdkapital zu refinanzieren, und die Straffung der Geldpolitik wird diese Übung nicht leichter machen. Der Spread zwischen den 10J-Renditen von Italien und Deutschland – eine Maßzahl der Angst im Markt – liegt bei etwa 3%, dem höchsten Wert seit mehr als fünf Jahren. Ein Niveau von 4% wird als kritisch für sowohl den italienischen Staat als auch die Banken angesehen.

Der Anstieg der italienischen Anleiherenditen ist ebenfalls negativ für italienische Banken. Letztere halten große Anteile an der italienischen Staatsschuld. Ein Anstieg der Renditen resultiert in niedrigeren Anleihepreisen und somit in einer Verringerung der Vermögenswerte und letztlich des Eigenkapitals der Banken.

Der Spread zwischen italienischen und deutschen 10J-Renditen klettert auf sein höchstes Niveau in 5 Jahren

Herausfordernder Ausblick für europäische und italienische Banken

In absehbarer Zukunft wird die Situation in Italien vermutlich den bei weitem bedeutendsten Faktor für die Performance der Bankaktien in Europa darstellen. Fundamental sieht die Situation deutlich besser aus als vor ein paar Jahren. Die Kapitalisierung im Bankensektor ist stärker, die Qualität der Vermögenswerte hat sich deutlich verbessert, und die Kosten sind unter Kontrolle. Viele Banken können in den letzten Jahren aufgrund von höherem Nettozinseinkommen und höheren Gebühren wieder auf Ertragswachstum verweisen. Außerdem scheint die Zeit der großen regulatorischen Veränderungen vorbei zu sein. Die Bewertung des Sektors ist attraktiv; es besteht ein 30%-Abschlag zum breiteren europäischen Markt (auf Basis des KGVs für 2019 von SX7P vs. SXXP), und die Dividendenrendite liegt über 5%.

FAZIT:

Damit Bankaktien eine bessere Performance als der Markt erzielen, müssten Anleger allerdings davon überzeugt sein, dass die drittgrößte Volkswirtschaft der Eurozone weder plant, den Euro zu verlassen, noch dass das Land in eine Schuldenkrise läuft. Die jüngsten Kommentare seitens der italienischen Regierung deuten keine rasche Lösung an. Positive Impulse könnten von einem niedrigeren Budgetdefizit oder einem Regierungswechsel kommen. Das wahrscheinlichste Szenario ist scheinbar aber ein nachhaltiger Disput zwischen der EU und Italien, was das Umfeld für europäische Bankaktien erschwert.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.