Welche Ziele verfolgt die EZB?

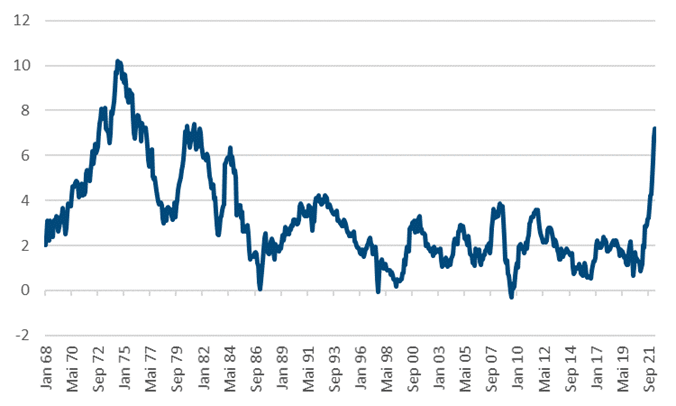

Seit der großen Finanzkrise (2007-2009) hat man den Eindruck, dass die Notenbanken ständig Feuer löschen und sich auch um Themen wie Ungleichheit, Klimawandel, Hauspreise, Finanzmarktstabilität, Kreditgeber letzter Instanz und Geopolitik kümmern. Sogenannte „woke“ Zentralbanken sind aber geneigt, steigende Inflationsraten zu vernachlässigen[1]. Notenbanken wurde Unabhängigkeit gewährt, damit sie sich auf eine klar definierte Aufgabe konzentrieren. Solange Inflationsraten gering waren, waren diese Vorstöße in Neuland tolerierbar. In Österreich ist aber die Inflationsrate für April mit 7,2%[2] so hoch wie zuletzt 1981 (Abb. 1).

Abb. 1: Verbraucherpreise Österreich, J/J in %

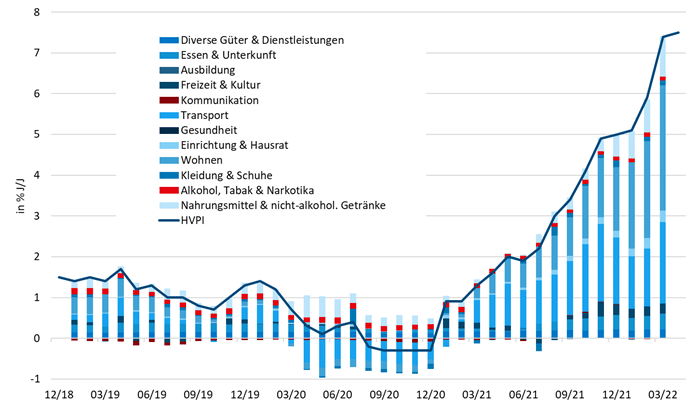

Abbildung zwei zeigt auf welch breiter Basis der Anstieg der Verbraucherpreise in der Eurozone erfolgt. Seit eineinhalb Jahren liefern nahezu alle Hauptkomponenten positive Beiträge.

Abb. 2: Harmonisierter Verbraucherpreisindex Eurozone

Preisstabilität ist nicht gleich Preisstabilität

Die Stabilität des Geldes ist eine Grundvoraussetzung der marktwirtschaftlichen Ordnung. So legt der Vertrag über die Arbeitsweise der Europäischen Union (Art. 127 AEUV, Abs. 1) auch unmissverständlich fest: „Das vorrangige Ziel des Europäischen Systems der Zentralbanken (im Folgenden „ESZB“) ist es, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik in der Union, um zur Verwirklichung der in Artikel 3 des Vertrags über die Europäische Union festgelegten Ziele der Union beizutragen. […].“

Preisstabilität heißt eine Inflation von 0%. Die Europäische Zentralbank (EZB) hat diese Definition sukzessive aufgeweicht. Bereits vor der Einführung des Euro verstand der spätere erste EZB-Präsident Wim Duisenberg 2% als eine tolerierbare Obergrenze[3]. Aus dieser 2%-Schranke leitete sich die Sprachreglung von „knapp unter 2%“ ab. Zu einem echten Ziel wurde sie erst unter Mario Draghi 2015: “We shouldn’t forget that our mandate is price stability, price stability defined as keeping inflation rate close but below 2%.”

Die Erklärung zur geldpolitischen Strategie der EZB von 2021 weicht die Preisstabilität noch weiter auf: „Nach Auffassung des EZB-Rats kann Preisstabilität am besten gewährleistet werden, wenn er mittelfristig eine Inflationsrate von 2% anstrebt. Der EZB-Rat versteht dieses Ziel als ein symmetrisches Ziel.“

Präsidentin Lagarde erläuterte dies gegenüber der internationalen Presse wie folgt: “The new formulation removes any possible ambiguity and resolutely conveys that 2% is not a ceiling.”

Man darf davon ausgehen, dass bei der Formulierung des Vertrages von Maastricht, die Vor- und Nachteile von ein bisschen Inflation versus Deflation genauestens abgewogen wurden. Am Ende waren es die Parlamente der EU, die den Maastricht-Vertrag ratifiziert haben. Sie gaben das Ziel der Preisstabilität vor, was eben einer Inflationsrate von 0% entspricht. Dem EZB-Rat als Vollzugsorgan fehlt die Legitimation für die Abänderung dieser Zielvorgabe.

Expansion der Geldmenge zwecks Staatsschuldenfinanzierung?

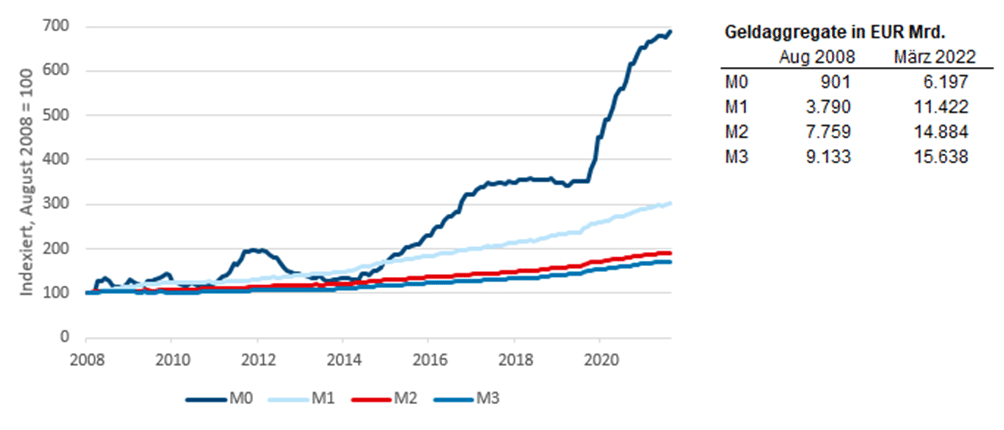

Nach dem Zahlungsausfall von Lehman Brothers im Zuge ihrer Eigenschaft als vermeintlicher Retter der letzten Instanz generierte die EZB ein Geldmengenwachstum ohne Ende (SMP, OMT, PSPP, LTRO, TLTRO und PEPP). Die Zentralbankgeldmenge (Geldbasis, M0) versiebenfachte sich im Zeitraum von August 2008 (Vorabend der Pleite von Lehman Brothers) bis März 2022 (Abb. 3)[4].

Abb. 3: Entwicklung der Geldaggregate im Euroraum

Nach dem Zusammenbruch des Interbankenmarktes 2008 sprang die EZB ein und ließ ihre Mitgliedsnotenbanken gewähren, den Kommerzbanken der jeweiligen Volkswirtschaften zu niedrigem Zins Geld in nahezu unbeschränktem Ausmaß zu verleihen. Diese Vollzuteilungspolitik ist bis heute aufrecht. Ab 2010 drängte die EZB die nationalen Regierungen zu Rettungspaketen, weil sie hohe Abschreibungsverluste fürchtete aufgrund fauler Kredite in der Peripherie, die auch nur mit bankrottgefährdeten Staatsanleihen hinterlegt waren. Aufgrund dieser Vorentscheidung der EZB standen die Parlamente unter einem massiven Entscheidungsdruck. Frankreich forderte den Bruch des Maastricht Vertrages und drohte mit seinem Austritt aus der EU. Die damalige französische Finanzministerin Christine Lagarde räumte ein: „We violated all the rules because we wanted to close ranks and really rescue the euro zone.”

Dezentralisierte Druckerpresse

Man muss von einer dezentralisierten Druckerpresse sprechen, denn einzelne nationale Notenbanken bedienten sich hier an der EZB in Frankfurt vorbei: Man denke beispielsweise an ELA-Kredite und ANFA-Anlagen. Letztere wurden lange Zeit vor der Öffentlichkeit geheim gehalten. Bis vor 2014 hat Irland sogar die von der EZB im ANFA zugestandenen Obergrenzen verletzt. Laut Konsolidierter Ausweis des Eurosystems zum 22. April 2022 beliefen sich die Buchwerte dieser nicht geldpolitischen Aktivposten (ANFA) auf 1.676 Milliarden Euro, was 19% der Bilanzsumme entspricht.

In der Coronakrise sind bekanntlich alle Dämme gebrochen. In ihrer ersten Presseerklärung am 12. März 2020 sagte EZB-Präsidentin Christine Lagarde betreff der Renditeaufschläge von Staatsanleihen in der Eurozone, es sei nicht Aufgabe der EZB, die Spreads abzuschaffen. Da dies vom Kapitalmarkt gar nicht gut aufgenommen wurde, kündigte die EZB am 18. März 2020 die erste Tranche des PEPP im Ausmaß von 750 Milliarden Euro an. Zwei weitere sollten folgen.

Mit all den Anleihen-Ankaufsprogrammen half die EZB über die letzten knapp eineinhalb Jahrzehnte den Staaten beim Schuldenmachen. Die zweifelhafte Legitimation der Staatspapierkäufe im Lichte von Art. 123 AEUV unterstreicht auch das Memorandum der Ex-Gouverneure[5]: “There is broad consensus that, after years of quantitative easing, continued securities purchases by the ECB will hardly yield any positive effects on growth. This makes it difficult to understand the monetary policy logic of resuming net asset purchases. In contrast, the suspicion that behind this measure lies an intent to protect heavily indebted governments from a rise in interest rates is becoming increasingly well founded. From an economic point of view, the ECB has already entered the territory of monetary financing of government spending, which is strictly prohibited by the Treaty.”

Dass sich hier die EZB mandatsüberschreitende Kompetenzen anmaßt legt auch Art. 5 EUV, Abs. 2 nahe: „Nach dem Grundsatz der begrenzten Einzelermächtigung wird die Union nur innerhalb der Grenzen der Zuständigkeiten tätig, die die Mitgliedstaaten ihr in den Verträgen zur Verwirklichung der darin niedergelegten Ziele übertragen haben. Alle der Union nicht in den Verträgen übertragenen Zuständigkeiten verbleiben bei den Mitgliedstaaten.“

Besonders prägnant formuliert es Hans-Werner Sinn[6]: „In den Verträgen wurde der EZB nicht das Recht gegeben, länderspezifische Zinsvergütungen zu gewähren oder die daraus resultierenden Targetsalden zuzulassen, und wenn ihr das Recht nicht explizit gegeben wurde, dann hat sie es wegen des für alle EU-Verträge geltenden Prinzips der Einzelermächtigung (Artikel 5.2 des EU-Vertrags) auch nicht.“

Die Staatsanleihenankäufe reduzierten die Zinsen der Staaten und regten zu mehr Staatsverschuldung an. Allerdings unterminiert die EZB damit ihre Unabhängigkeit. Denn wenn Mitgliedsländer hohe Schulden haben, werden sie es sich zweimal überlegen, monetäre Falken als Notenbankgouverneure zu nominieren, die vorrangig das Ziel der Preisstabilität verfolgen.

Explosive Gemengelage und Gefahr in Verzug

Auf den Immobilienmärkten und am Bau steigen die Preise schon des Längeren stark (Kurzarbeit, Lockdowns, fehlende Materialen). Die gestörten Lieferketten verlängerten die Lieferzeiten für industrielle Zwischenprodukte, was auch die Wartezeiten für Endprodukte erhöhte bei aufgestauter Nachfrage. Die expansive Fiskalpolitik generiert Nachfrageeffekte, obwohl sich die Wirtschaft in der Eurozone nach dem ersten Corona-Jahr 2020 auf Erholungskurs befindet. Die Energiewende lässt Energiepreise steigen. Der Pensionsantritt der Babyboomer bedeutet einen Inflationsschub. Hinzu kommt die Abwertung des Euro. Der Einmarsch Russlands in die Ukraine befeuerte noch einmal die Energiepreisanstiege. Der Anstieg der Produzentenpreise auf über 10% im Sommer 2021 hätte eigentlich schon ein Warnsignal sein müssen.

EZB muss Geldpolitik straffen

Die EZB muss ehestens mit der Straffung der Zügel der Geldpolitik beginnen und sich an der Fed ein Beispiel nehmen. Ein Zinsanstieg würde den Staaten wieder Schuldendisziplin üben lassen. Quantitative Tightening (Rückführung des Anleihenbestandes) ist geboten. Die dezentrale Geldschöpfung wie im Rahmen von ANFA und ELA sollte beendet werden. Denn hier kommt es zu nicht politisch gedeckten länderübergreifenden Umverteilungen mit externalisierten Inflationsrisken. Die Notenbanken sollten wieder zu kurzfristigen Refinanzierungsgeschäften gegen hochrangige Sicherheiten zurückkehren. Die langfristigen Zinsen sollten von den Märkten bestimmt werden. Denn sonst ist die Stabilität eines Staatenbundes gefährdet, wenn sich ein Mitgliedsstaat exzessiv verschuldet, ohne höhere Zinsen zahlen zu müssen. Der EZB-Rat hat nicht das Mandat, die Fiskalunion vorwegzunehmen.

„Die EZB muss ehestens mit der Straffung der Zügel der Geldpolitik beginnen und sich an der Fed ein Beispiel nehmen.“

Roman Swaton, Head of Credits, Erste Asset Management

© Bild: Huger

Bis vor kurzem zeigte die Ausweitung der Geldmenge nur sehr begrenzte Auswirkungen auf die Wirtschaftstätigkeit (Liquiditätsfalle). Das Geld wurde gehortet und floss nicht in den Güterkreislauf. Die Banken waren bei der Giralgeldschöpfung (Schaffen zusätzlicher Geldmengen durch Geschäftsbanken mit dem Ziel, mehr Bargeld für die Kund:innen zur Verfügung zu stellen, Anm.) zurückhaltend. Der Geldbasisüberhang ist aber eine tickende Zeitbombe, wo man hoffen muss, dass er nicht auch ein beschleunigtes Wachstum von M1 auslöst. Das Vertrauen in den Geldwert muss erhalten bleiben. Die Geschichte liefert genug Beispiele für die dramatischen gesellschaftlichen Folgen von Geldentwertungen. Aufgrund ihrer Mandatsabweichungen muss die EZB jetzt umso deutlichere Schritte setzen.

[1] „Too much to do“, Special Report: Central Banks, The Economist, 23.04.2022, S.7 quotiert Larry Summers, Harvard University (früherer Staatssekretär im US-Finanzministerium)

[2] „Inflation im April 2022 laut Schnellschätzung voraussichtlich bei 7,2%“, Statistik Austria, Pressemitteilung 29.04.2022

[3] „Die wundersame Geldvermehrung“, H.-W. Sinn, Herder 2021, S.257

[4] Nach der Quantitätstheorie des Geldes würde dies ceteris paribus auch mit einer Versiebenfachung des Preisniveaus einhergehen. Tendenziell betrachten Quantitätstheoretiker höhere Geldmengenaggregate wie M3. In ihren ersten Jahren verfolgte die EZB auch ein jährliches Wachstumsziel für M3 von 4,5% (gleitender Dreimonatsdurchschnitt).

[5] „Memorandum on ECB Monetary Policy”; H. Hannoun, O. Issing, K. Liebscher, H. Schlesinger, J. Stark, N. Wellink; Bloomberg News, 4. Oktober 2019

[6] „Die wundersame Geldvermehrung“, H.-W. Sinn, Herder 2021, S.81

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

EIn wirklich ausgezeichneter und gelungener Beitrag !

Meiner Meinung nach, eine sehr treffende Analyse der aktuellen Lage !