Bekanntermaßen dauert es oftmals Jahre, bis man Vertrauen aufbaut aber lediglich Sekunden bis dieses wieder zerstört werden kann. Diese sprichwörtliche Weisheit wurde im März dem globalen Bankensektor schmerzhaft in Erinnerung gerufen, sodass gegenwärtig auch das Unwort „Finanzkrise“ wieder die Runde macht.

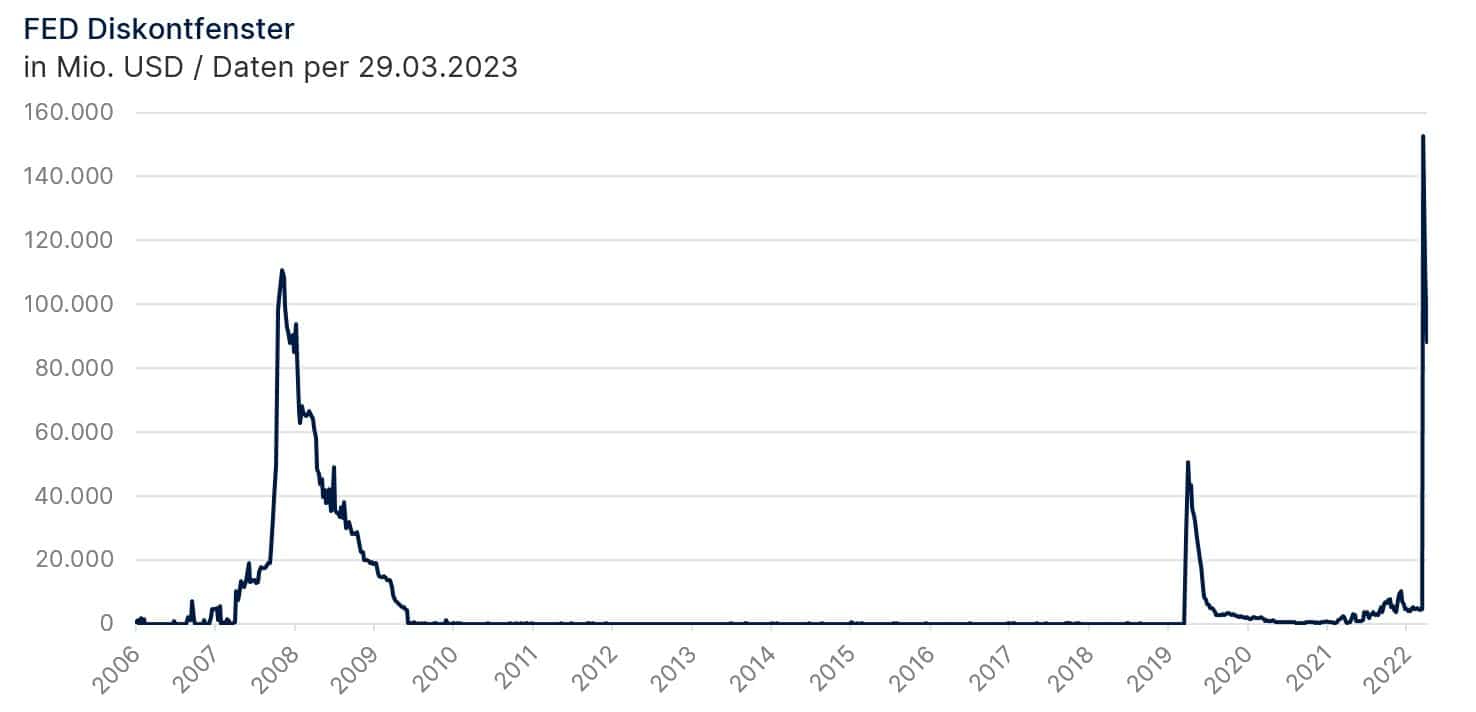

Wie sehr das Finanzsystem im März unter Druck geraten war bzw. ist, zeigt der unten dargestellte Anstieg des FED Diskontfenster. Durch dieses Instrument können sich Geschäftsbanken kurzfristig zusätzliche Liquidität besorgen und so in Zeiten hoher Unsicherheit etwaigen Liquiditätsengpässen vorkommen. Das geliehene Volumen überstieg sogar das Niveau der großen Finanzkrise und dennoch wäre eine „Finanzkrise 2.0“ zu weit gefasst. Im Gegensatz zu damals fußt die aktuelle Vertrauenskrise auf Einzelfällen und nicht auf flächendeckenden Problemen im Bankensektor.

Kaum jemand von uns hatte wohl vor den Turbulenzen von der Signature, Silvergate oder Silicon Valley Bank gehört – die drei kollabierten Institute waren im risikoreichen Segment der Start-Up bzw. Krypto-Finanzierung tätig. Ein Vergleich mit einer Universalbank scheint angesichts des engen Tätigkeitsfeldes der Banken nicht angebracht, jedoch handelte es sich im Falle der Silicon Valley Bank dennoch um die immerhin vierzehnt größte Bank der USA und daher fragt man sich zurecht, wie es so weit kommen konnte.

Ein Grund ist in jedem Fall in der 2019 von der Regierung Trump initiierten Lockerung der Bankenregulierung für Regionalbanken zu suchen, welche sich nun rächt. Eine weitere Ursache ist das Geschäftsmodell an sich – bei der Silicon-Valley Bank war der Name Programm, denn das Institut profitierte in den letzten Jahren massiv vom Tech- bzw. Start-Up Boom und wuchs daher fast zehnmal schneller als der Branchendurchschnitt. Offensichtlich wuchsen die Strukturen in der Bank nicht im gleichen Tempo, denn von außen betrachtet ist sonst das Versagen des Risikomanagement fast unerklärlich. Bedingt durch den konzentrierten Geschäftsfokus waren bei der SVB über 90% ihrer Einlagen ungesichert und wurden zudem im großen Stil und ohne jegliche Zinsabsicherung in langlaufende Anleihen veranlagt.

Die massiven Zinsanstiege der letzten Monate ließen die vermeintlichen Buchverluste enorm ansteigen, sodass erste große Abzüge von Vermögensverwerten den Stein bzw. letztlich den Bank Run ins Rollen brachten – die Bank musste zur Bedienung der Einlagen auch angehäufte Zinsverluste realisieren. Der Abzug von 42 Milliarden Dollar an einem einzigen Tag zeigt, wie schnell sich im digitalen Zeitalter (unterstützt durch Social Media) ein etwaiges Misstrauen verbreitet. Auch wenn die FED – durch Ihre entschiedene Maßnahme sämtliche Bankeinlagen befristet zu garantieren – einen Flächenbrand verhindern konnte, so bleibt die Verunsicherung hoch und ein Überschwappen auf Europa konnte leider nicht gänzlich verhindert werden.

(Dis)Crédit Suisse

Ähnlich wie bei den US-Instituten ist auch die Krise der traditionsreichen Crédit Suisse hausgemacht. Das Schweizer Großinstitut wurde jedoch nicht durch die jüngsten Zinsanstiege in Bedrängnis gebracht, sondern durch einen breiten Vertrauensverlust, welcher bereits vor Jahren begann. Die Liste der Skandale in welche die Crédit Suisse in den letzten Jahren verwickelt war, ist besonders lang und würde durchaus Stoff für einen Kriminalroman hergeben. Man erinnere sich an die aufgedeckte Beschattung eines abtrünnigen Managers, Milliardenverluste durch windige Hedge-Fonds-Geschäfte, potenzielle Geldwäsche für einen bulgarischen Kokainhändler oder Betrugsvorwürfe gegenüber dem Land Mosambik bzw. einem früheren georgischen Premier.

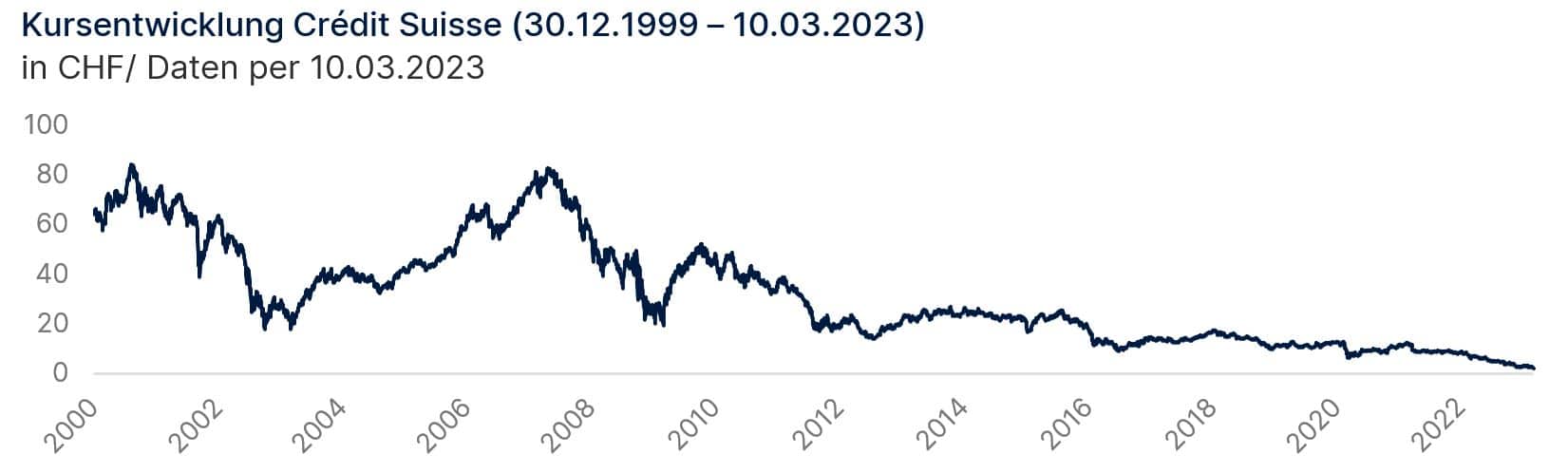

Die Liste ließe sich noch weiter fortsetzen – faktisch hat die Crédit Suisse lange vor der SVB ihren „Credit“ bei den Kunden verloren und die jüngsten Ereignisse brachten lediglich das bereits volle Fass zum Überlaufen. Es handelte sich somit um einen Untergang im Zeitraffer wie auch der unten dargestellte Kursverlauf der Aktie, welcher vor dem Kollaps der SVB endet, anschaulich zeigt.

Zu der nun erzwungenen Fusion mit der größeren UBS wäre es im Verlauf der Zeit vermutlich auch ohne die jüngsten Unsicherheiten am Markt gekommen. Ob die Übernahme für die UBS nun zum besonders lukrativen Deal oder zu einem potenziellen Milliardengrab wird, wird die Zukunft zeigen. Für den Finanzsektor war die Elefantenhochzeit enorm wichtig, denn als global agierende und vernetzte Bank war die Crédit Suisse definitiv systemrelevant und somit auch „too big to fail“. Die neue UBS wurde von Schweizer Medien bereits als Monster tituliert – die Bilanzsumme ist mit 1,6 Billionen Euro mehr als doppelt so hoch wie die Schweizer Wirtschaftsleistung, wodurch die Monsterbank potenziell auch „too big to bail“ sein wird. Es bleibt zu hoffen, dass dies nur ein theoretisches Risiko darstellt.

Wie bereits erwähnt, war die Vorgehensweise der Aufsicht in den USA aber auch in der Schweiz äußerst schnell und vor allem entschieden. Größerer Schaden konnte dadurch vermieden werden. Jedoch haben die jüngsten Kursturbulenzen der Deutschen Bank gezeigt, dass die Vertrauenskrise alles andere als ausgestanden ist. Die Notenbanken stehen nun vor einer besonders schwierigen Aufgabe – neben dem Mandat der Preisstabilität und Vollbeschäftigung gilt es jetzt auch die Finanzstabilität zu wahren.

War‘s das?

Im Lichte der Unsicherheiten am Finanzsektor haben sich auch die Markterwartungen hinsichtlich der Leitzinspolitik drastisch verändert. Kurzfristig wurde damit spekuliert, dass die FED angesichts von 600 Milliarden Dollar unrealisierten Zinsverlusten im US-Finanzsystem keinen Zinsschritt mehr vollziehen würde. Der US-Notenbankpräsident Jerome Powell räumte sogar offen ein, dass man diese Option im Vorfeld der letzten FED Sitzung diskutiert hatte – die hohe Inflation und der solide Arbeitsmarkt rechtfertigten allerdings dennoch einen kleinen Zinsschritt von 25BP. In die gleiche Kerbe schlug auch Christine Lagarde, welche ebenfalls im März den Leitzins um weitere 50BP auf nun 3,5% erhöhte. Beiden ist in der Retrospektive eine vorsichtige Straffung der Geldpolitik geglückt ohne zusätzliche Verunsicherung zu schüren.

Ein zu abrupter Stopp der Leitzinsanhebungen hätte der Markt vermutlich sogar als alarmierendes Signal im Hinblick auf das Finanzsystem gewertet und zudem ist die Inflationsdynamik wohl noch nicht gebannt. Die Inflationsbekämpfung ist daher auch nicht gänzlich in den Hintergrund gerückt, jedoch ist diese nun nicht mehr die einzige und vorrangige Triebfeder hinter den kommenden Zinsentscheidungen. Ungeachtet dessen ist das Ende des Zinsanhebungszyklus in jeden Fall näher gerückt.

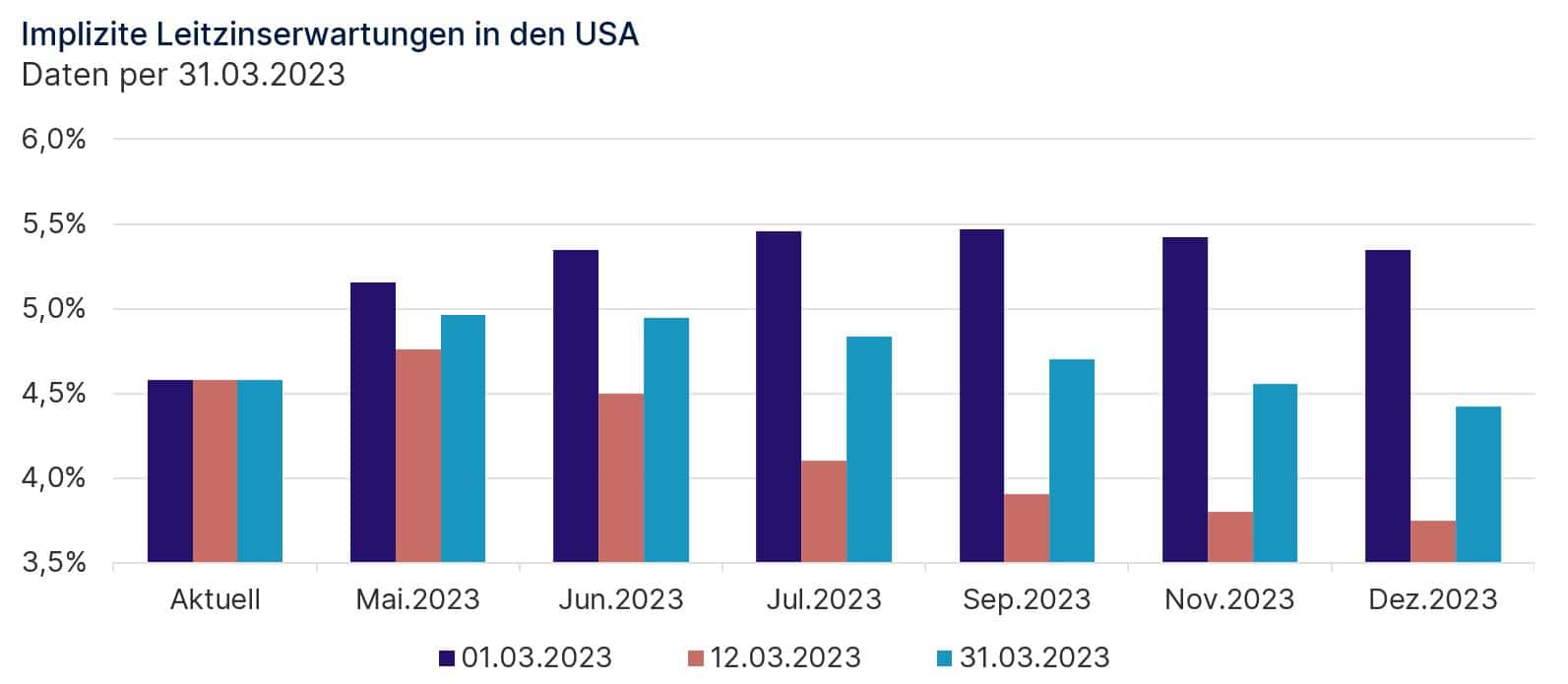

Dies zeigen auch die unten angeführten Markterwartungen für den US-Leitzins, welche sich innerhalb eines Monats massiv verändert haben. Während Anfang März der Markt noch einen Leitzins von 5,5% per Jahresende erwartet hatte, sank diese direkt nach dem Kollaps der SVB auf 3,7% und pendelte sich zuletzt bei 4,5% ein.

Ob die im zweiten Halbjahr erwarteten Zinssenkungen tatsächlich eintreten, ist aus unserer Sicht zweifelhaft – die Notenbanken werden aber vorsichtiger werden müssen. Zum einen bedingen die Turbulenzen im Finanzsektor eine vorsichtigere Zinspolitik und zum anderen werden die Banken angesichts der hohen Unsicherheit von sich aus restriktiver in der Kreditvergabe werden. Bereits vor dem Kollaps der SVB haben Banken die Kreditvergaberichtlinien sowohl in den USA als auch Europa deutlich verschärft und dies wird sich mit einer neuen Dynamik weiter fortsetzen.

Wie stark der negative Effekt auf die Wirtschaft sein wird, ist schwer abzuschätzen, jedoch haben sich die Rezessionsrisiken angesichts der jüngsten Ereignisse in jeden Fall erhöht. Die Weltwirtschaft hat in den letzten Monaten allerdings ein ums andere Mal bewiesen, dass sie mittlerweile durchaus krisenerprobt ist. Saisonal bedingt könnte das bevorstehende Frühjahr für durchaus positive Wirtschaftsimpulse sorgen und die anhaltende Erholung in China wird ebenfalls zusätzlichen Auftrieb in der kurzen Frist liefern.

Fazit: Besser als gedacht

Ungeachtet der jüngsten Turbulenzen zeigen sich sowohl die Unternehmen als auch die globale Konjunktur gegenwärtig äußerst robust. Auch ein oberflächlicher Blick auf die Kapitalmärkte ließe keine Rückschlüsse auf die zuletzt erhöhte Volatilität zu – sowohl globale Aktien als auch Anleihen notieren seit dem Jahreswechsel leicht im Plus. Neben der Performance ist zudem die Tatsache erfreulich, dass Anleihen und Aktien endlich wieder für Diversifikation im Portfolio sorgen. Die Schwankungsintensität war jedoch enorm und dürfte auch weiterhin hoch bleiben – eine solide Portfoliokonstruktion ist daher wesentlich wichtiger als der Versuch tagesaktuellen Entwicklungen nachzulaufen.

Zweifelsfrei streuen die aktuellen Ereignisse weiteren Sand in das konjunkturelle Getriebe, jedoch bleibt die Hoffnung, dass die mittlerweile krisenerprobte Weltwirtschaft sich weiterhin resilient zeigt.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.