Anfang September fand unser monatliches Investmentkomitee statt. Seit unserem letzten Meeting von Anfang August, bei dem das Team die globalen Finanzmärkte mehrheitlich optimistisch eingeschätzte, präsentierte sich vor allem die Anlageklasse Aktien uneinheitlich. Während sich die USA (in EUR) fester präsentierten, verzeichneten Europa oder die Emerging Markets (in EUR) Kursrückgänge. Der tendenziell optimistische Risk Stance des Teams hat sich demnach bedingt ausgezahlt. Vor diesem Hintergrund bleiben wir als Gruppe auch im September grundsätzlich optimistisch eingestellt, wenngleich wir in unserer Einschätzung etwas vorsichtiger geworden sind. Konkret verringerte sich der Risk Stance, gemeint ist unsere generelle Risiko-Neigung, von 75 auf 70 Prozent. Damit signalisieren wir aber nach wie vor Bereitschaft für Risiko. Das heißt, wir geben weiterhin risikoreiche Anlageklassen wie Aktien oder Unternehmensanleihen den Vorzug.

Vermehrt Risiken am Horizont

Die Veränderung in der Meinungs Struktur des Teams, die bereits während der vergangenen Monate erkennbar war, hat sich diesen Monat somit erstmals erkennbar niedergeschlagen. Waren bis in den Sommer hinein nahezu alle Mitglieder des Komitees optimistisch eingestellt, präsentiert sich das Meinungsspektrum inzwischen differenzierter. Zwar hält ein großer Teil des Teams nach wie vor an der unmittelbar optimistischen Grundausrichtung fest. Die Zahl derer, die vermehrt Risiken am Horizont aufziehen sehen, und sich daher neutral positioniert haben, hat sich während der letzten Monate jedoch vergrößert. Interessant ist auch, dass erstmals ein Gruppenmitglied risikoavers eingestellt ist. In Summe kann also unser aktueller Risk Stance als vorsichtig optimistisch beschrieben werden.

Kräftiges Wachstum mit Abwärtsrisiken

Gerhard Winzer, Chefökonom der Erste Asset Management, geht davon aus, dass die Verfassung der globalen Finanzmärkte in den nächsten Monaten von vier Faktoren beeinflusst werden wird.

- Graduelle Abschwächung des nach wie vor kräftigen globalen Wirtschaftswachstums. Hierbei liegt der Fokus auf China und den anderen Volkswirtschaften der Schwellenländer

- Anstieg der Inflation, insbesondere in den USA.

- Leitzinsanhebungen in den USA und Stimulierungsmaßnahmen in China.

- Verschärfung des Handelskonflikts der USA mit China.

Fazit: Alles in allem kann man das globale Wachstum derzeit als kräftig mit einigen Abwärtsrisiken beschreiben.

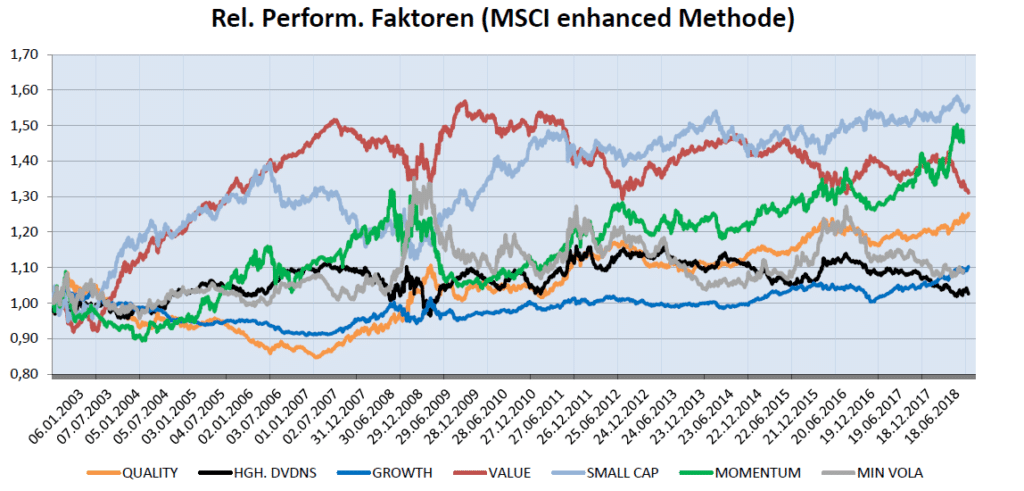

Wachstumsaktien im Vorteil

Unsere Faktoranalysen decken sich weitgehend mit dem soeben beschriebenen Bild. Während der letzten Wochen präsentierten sich auf globaler Basis die Segmente Growth, Quality und Small Cap positiv, während die Stile Value, High Dividend und Minimum Volatilität tendenziell unter Druck waren. Gleichzeitig kann bei SmallCaps und Momentum-Aktien ein erstes Nachlassen der Dynamik beobachtet werden.

Dies lässt die Interpretation zu, dass Investoren grundsätzlich von einem robusten wirtschaftlichen Umfeld ausgehen, weshalb defensivere Marksegmente nicht stark nachgefragt werden. Gleichzeitig haben die bestehenden Abwärtsrisiken (China, Emerging Markets, Handelskonflikte, etc.) Eingang in die Kursentwicklung offensiverer Stile gefunden.

Größte Gefahr ist der globale Protektionismus

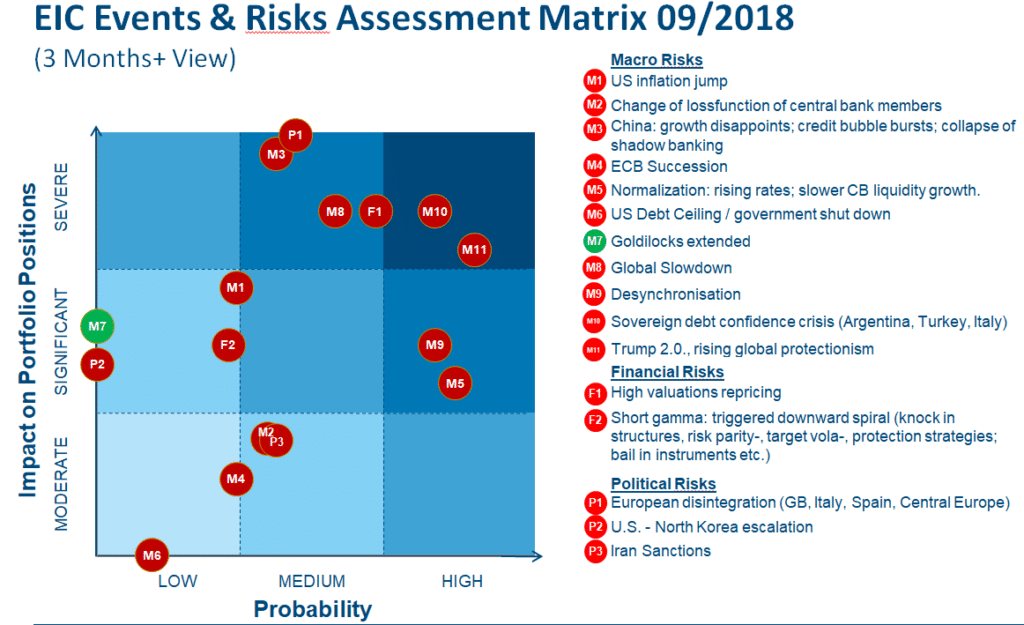

Wie jeden Monat schätzten auch diesmal die Teilnehmer des Investment Komitees die herrschenden globalen Risiken nach Eintrittswahrscheinlichkeit und Auswirkung eines Eintritts auf die Finanzmärkte ein.

Gemäß dieser Risikomatrix, geht die größte Gefahr, sowohl nach Wahrscheinlichkeit, als auch Auswirkung, von einem Ansteigen des globalen Protektionismus aus. Ähnlich gravierend wird eine mögliche Staatsschuldenvertrauenskrise in den Schwellenländern gesehen. Danach folgen eine Korrektur der Aktienmärkte aufgrund zum Teil Bewertungsniveaus, sowie ein globaler Wirtschaftsabschwung.

Weniger Risiken sollten vom „US Debt Ceiling“ (einem Anstoßen an die Schuldenobergrenze in den USA), der Nachfolgeregelung in der EZB und den Sanktionen gegen den Iran ausgehen.

Fazit: Der unmittelbare Ausblick für die globalen Finanzmärkte ist unserer Ansicht nach grundsätzlich positiv zu beurteilen. Vor allem das makroökonomische Umfeld in den entwickelten Volkswirtschaften präsentiert sich mehrheitlich freundlich. Es bestehen Abwärtsrisiken, wie eine zu deutliche Abschwächung des Wachstums in China oder potenzielle Krisen in den Schwellenländern. Solange die Grundstimmung der Investoren positiv bleibt und das Vertrauen nicht kippt, sehen wir dem Herbst an den Kapitalmärkten positiv entgegen.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.