Das Umfeld für die Finanzmärkte bleibt mit erhöhter Unsicherheit behaftet. Denn die weitere Entwicklung von mehreren negativen Tendenzen ist ungenügend absehbar. Das betrifft unter anderem die Entwicklung der Inflation und des realen Wirtschaftswachstums. Absehbare, positive Trends mit geringen Schwankungen wird es wahrscheinlich nicht geben. Das spricht für hohe Schwankungen bei den Wertpapierkursen.

Fallende Inflationsraten

Die Hinweise für fallende Inflationsraten in den kommenden Monaten haben in der letzten Woche weiter zugenommen. In der Eurozone hat die Schnellschätzung für die Konsumentenpreisinflation in der Eurozone für den Monat November einen Rückgang im Monatsabstand um 0,1 Prozentpunkte auf 10,0% im Jahresabstand gezeigt. Im Oktober war die Inflation noch um 1,5% im Monatsabstand angestiegen. Hauptverantwortlich für den Inflationsrückgang waren die gefallenen Energiepreise.

In den USA ist im Oktober der Deflator für die persönlichen Konsumausgaben ohne Nahrungsmittel und Energiepreise (die Kernrate) nur um 0,2% im Monatsabstand auf 5,0% im Jahresabstand angestiegen (nach 0,5% p.m. / 5,1% p.a. im September). In Deutschland sind die Importpreise im Monatsabstand bereits das zweite Monat in Folge gefallen (-1,2% p.m. / 23,5% p.a.). Im globalen Einkaufsmanagerbericht für den Fertigungssektor weisen die Verkaufspreise eine fallenden Inflationsdruck auf, während die Lieferzeiten weiter gefallen sind. Und im US-Einkaufsmanagerindex für den Fertigungssektor des ISM haben sich die Einkaufspreise auf ein sehr niedriges Niveau zurückgebildet (43,0).

Spielraum für Pause

Immerhin erhöht die rückläufige Inflationsdynamik den Zentralbanken den Spielraum, die Geschwindigkeit im Zinsanhebungszyklus zu verringern sowie für eine baldige Pause (wahrscheinlich im 1. Quartal 2023) auf bereits restriktive Zinsniveaus. Die Zentralbanken wissen um den zeitverzögerten Effekt der geldpolitischen Verschärfungen auf die wirtschaftliche Aktivität. Dieses Bild hat vergangene Woche auch der Vorsitzender der US-Zentralbank, Powell, in einer Rede gezeichnet.

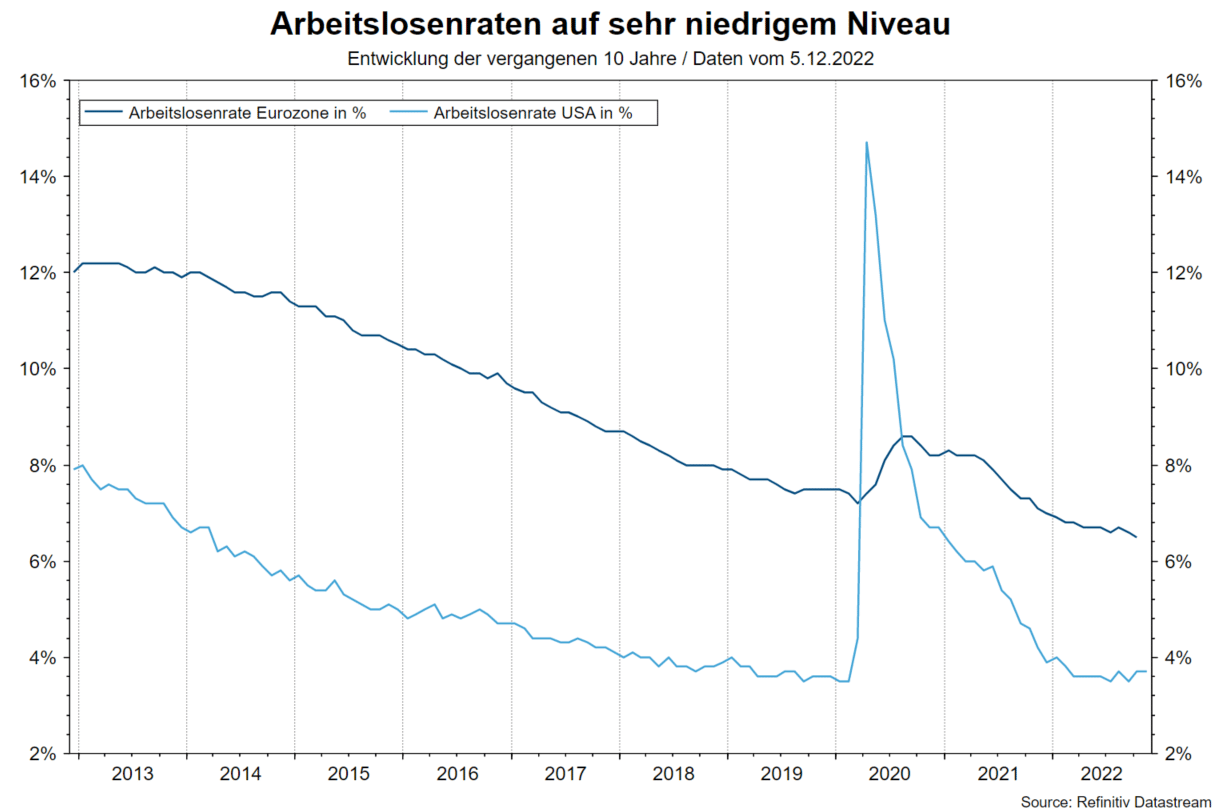

Niedrige Arbeitslosenraten

Die Unsicherheit über das Ausmaß des Inflationsrückgangs im nächsten Jahr bleibt jedoch erheblich. Die Erstrundeneffekte nehmen zwar ab, aber das Risiko von möglichen Sekundärrundeneffekten bleibt. Denn die Inflationserwartungen beziehungsweise die Inflationspersistenz könnte bereits permanent angestiegen sein. Vor allem der feste Arbeitsmarkt könnte eine Quelle von erhöhter Lohninflation sein. Im OECD-Raum betrug die Arbeitslosenrate für den Monat Oktober 4,9% (nahe dem Allzeittief). In der Eurozone fiel die Arbeitslosenrate im Oktober auf nur noch 6,5% (Allzeittief). In den USA betrug die Rate im Monat November 3,7% (nahe dem zyklischen Tief im September von 3,5%).

Fallende Inflation ohne Rezession?

Die Hoffnungen, wonach die Inflation ohne eine durch die Zentralbank ausgelöste Rezession (ansteigende Arbeitslosenrate) genügend fallen kann, haben in der letzten Woche einen Dämpfer erhalten. Denn der Arbeitsmarktbericht in den USA zeigte einen weiteren Rückgang der Beteiligungsrate (Anteil der Erwerbsbevölkerung in Beschäftigung oder in Arbeitslosigkeit) auf 62,1%, ein kräftiges Beschäftigungswachstum (+263.000) und vor allem eine Beschleunigung des Wachstums der durchschnittlichen Stundenlöhne (0,6% p.m. / 5,1% p.a. nach 0,5% p.m. / 4,9% p.a.).

Seit Mitte Oktober haben die zunehmenden Hoffnungen auf anhaltend fallende Inflationsraten sowohl die Aktien- als auch die Anleihekurse unterstützt. Der enge Arbeitsmarkt bedeutet jedoch erhöhte Risiken von Sekundärrundeneffekten. Um diese einzudämmen, könnten die Zentralbanken nach der Pause im Zinsanhebungszyklus die Leitzinsen weiter anheben. Das würde das Risiko einer Rezession auf die mittlere Sicht (2. Halbjahr 2023 bis 2024) erhöhen. Auf das rosige Szenario einer anhaltend fallenden Inflation (Disinflation) zu setzen wäre mutig.

Unmittelbare Rezessionsrisiken

Auch das Thema Übergangsphase von der Inflation als dominanten Einflussfaktor auf zumindest auch das Wirtschaftswachstum erhielt vergangene Woche eine Bestätigung. Der globale Einkaufsmanagerindex für den Fertigungssektor hat im Monat November die fallende Tendenz fortgesetzt (Gesamtzahl: 48,8). Mit einem Wert der Komponente Produktion von 47,8 deutet der Bericht auf eine Kontraktion im globalen Fertigungssektor hin. Die weiter gefallene Verhältniszahl der Neuaufträge (fallende Tendenz) zu den Lagerbeständen (ansteigende Tendenz) hat mit 0,92 einen sehr niedrigen (rezessiven) Wert erreicht.

Die Kernfrage für den unmittelbaren Wachstumsausblick ist, wie widerstandsfähig der private Konsum und der Dienstleistungssektor sind. Immerhin ist in den USA das Wachstum der realen persönlichen Konsumausgaben in den vergangenen Monaten angestiegen (Oktober: 0,5% p.m). Der globale Einkaufsmanagerindex für den Dienstleistungssektor am Montag wird in dieser Hinsicht ein wichtiges Update liefern.

Höhere Risikoprämien

Technisch ausgedrückt: In einem Umfeld, wo Liquidität nicht mehr im Übermaß vorhanden ist, weil die Zentralbanken die Leitzinsen anheben und die Unsicherheit durch mehrere Treiber (Geopolitik, Wirtschaft, Klima) auf einem hohen Niveau gehalten wird, wird die (geforderte) Risikoprämie für die unterschiedlichen Wertpapierklassen wahrscheinlich höher sein als in der Vergangenheit. Auch wenn der Ausblick für einige Assetklassen im nächsten Jahr günstig erscheint (zum Beispiel für Anleihen), wird durch die höhere erwartete Volatilität das Kurssteigerungspotential reduziert.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.