Die Vereinigten Staaten und Europa sind die zwei wichtigsten Aktienmärkte weltweit. Zusammen entfallen auf sie mehr als 80% der Marktkapitalisierung der entwickelten Welt. Im Folgenden präsentieren wir 6 Charts über den europäischen und den US-Aktienmarkt, die die Performance der Märkte, die Sektorenzusammensetzung, die Gewinnentwicklung und die Bewertung vergleichen – mit dem Ziel, die langfristig schwächere Entwicklung europäischer Aktien im Vergleich mit US-amerikanischen zu beleuchten.

Die Geschichte dieser Charts erzählt, dass die langfristige Underperformance europäischer Aktien aus einer Kombination struktureller und zyklischer Faktoren resultiert. Letztere, vor allem Gewinn- und Bewertungstrends, könnten europäischen Aktien im Verlauf des Jahres zu einem Aufschwung relativ zu US-Aktien verhelfen. Eine nachhaltige Drehung der relativen europäischen Performance bedürfte hingegen Änderungen im allgemeinen wirtschaftlichen Umfeld, wie z.B. eine Verlangsamung des unaufhaltsamen Wachstums des Technologie-Sektors und eine Erholung des geschwächten europäischen Bankensektors. Ob das in absehbarer Zeit eintreten wird, ist allerdings unsicher – denn wie der Titel dieses Blogs (eine Paraphrase eines Zitats des Ungeheuers Shrek¹) postuliert: Charts sagen uns nichts über die Zukunft.

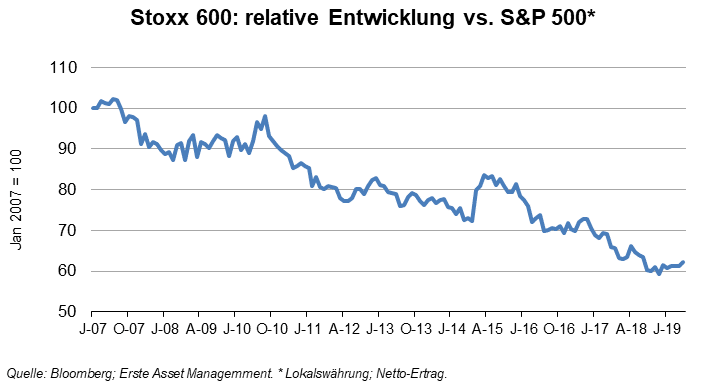

Die traurige Performance Europas

Der europäische Aktienmarkt hinkt in seiner Performance über 30J, 20J, 10J und 5J dem US-Markt hinterher. Seit der Finanzkrise hat sich dieser Trend beschleunigt: seit 2007 hat der Stoxx600 relativ zum S&P 500 beinahe 40% eingebüßt (in Lokalwährung inklusive Dividenden).

* J-07 = Juli 2007, 0-07 = Oktober 2007, …

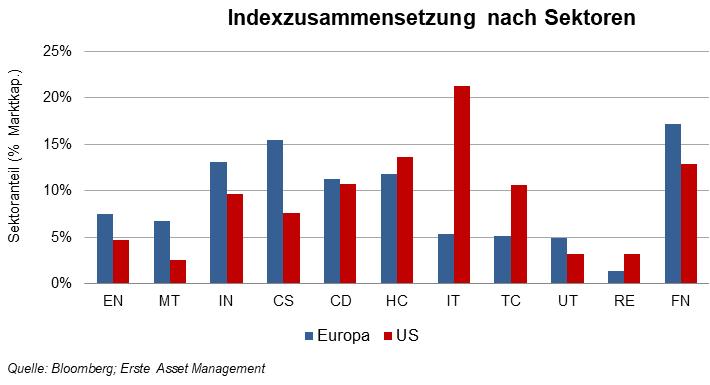

Die Sektorstruktur hat nicht geholfen

Einer der Gründe für Europas Underperformance ist die unterschiedliche Sektorstruktur der beiden Märkte. In den USA ist Informationstechnologie (IT) der größte Sektor, der überdies in den vergangenen zehn Jahren zu den Sektoren mit der besten Performance zählte. Mit über 20% ist seine Gewichtung vier Mal höher als in Europa. Hingegen hat in Europa der Finanzsektor den höchsten Anteil (>17% oder 4,3 Prozentpunkte über den USA), der im vergangenen Jahrzehnt bestenfalls eine mittelmäßige Performance aufwies.

EN=Energy, MT=Metals, IN=Industry, CS=Consumer staples,, CD= Consumer discretionary, CD=Consumer durables, HC=Health care, IT=Information Technology, UT=Utilities, RE= Real Estate, FN= Financials

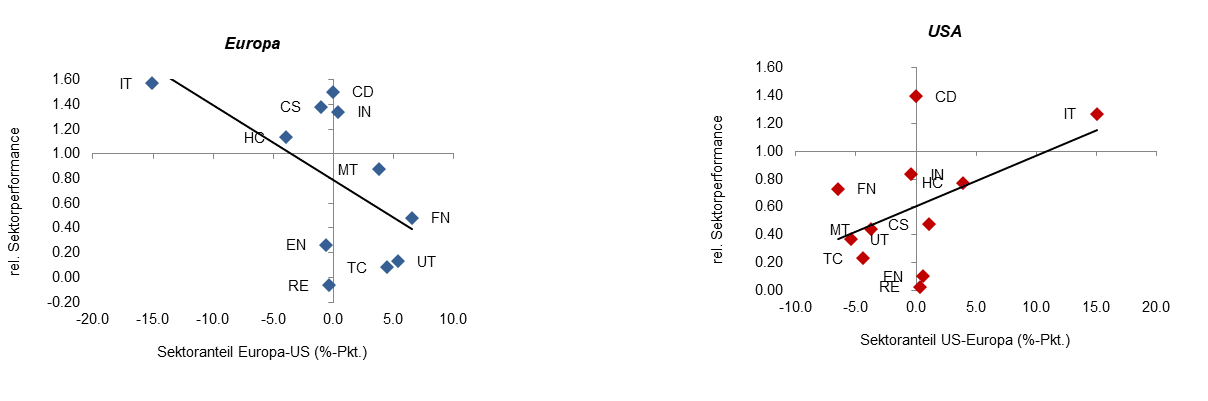

Insgesamt verzeichneten jene Sektoren, die vor einem Jahrzehnt in Europa geringer gewichtet waren als in den USA, eine bessere Performance als der breite Markt, während jene, die in Europa vergleichsweise übergewichtet waren – neben Finanzwerten noch Versorger und Telekommunikation – eine schlechtere Entwicklung als der Markt aufwiesen. Dies zeigen die nachfolgenden zwei Charts: der linke Chart verdeutlicht, dass zwischen der Sektorgewichtung und der Performance in Europa eine negative Beziehung bestand, während – wie der rechte Chart zeigt – in den USA das Gegenteil der Fall war. In etwa die Hälfte der Underperformance Europas über diese Periode ist auf die unterschiedliche Sektorzusammensetzung zurückzuführen.

Sektorengewichtung vs. relative Performance

Quellen: Bloomberg; Erste Asset Management. Hinweise: X-Achsen: Differenz in MSCI-Sektorengewichtungen Europa und USA. Y-Achse: Performance der MSCI-Sektoren in Europa (USA) relativ zum Lokalindex. EN=Energy, MT=Metals, IN=Industry, CS=Consumer staples,, CD= Consumer discretionary, CD=Consumer durables, HC=Health care, IT=Information Technology, UT=Utilities, RE= Real Estate, FN= Financials

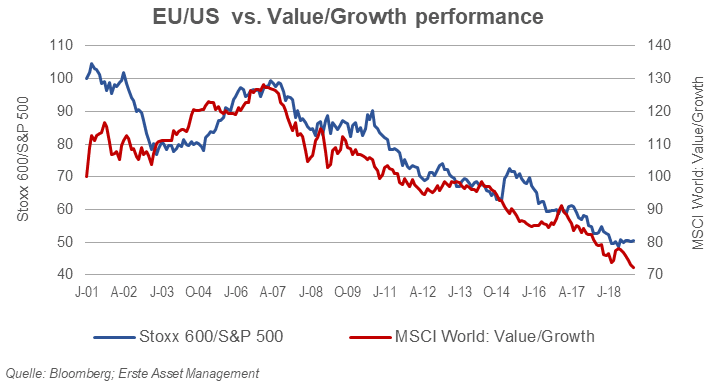

Wachstum in den USA, Value in Europa

Ein weiterer Unterschied zwischen den Aktienmärkten in den USA und Europa ist die jeweilige Faktorausrichtung. Dies ist, wie oben beschrieben, zum Teil auf die Sektorstruktur zurückzuführen, liegt aber auch an Unternehmensspezifika in den jeweiligen Sektoren. Der nachfolgende Chart verdeutlicht, dass die relative Performance von europäischen und US-Aktienmärkten eng mit dem Value/Growth-Zyklus in Verbindung steht, der seit mehr als einem Jahrzehnt wenig günstig für europäische Aktien verlief.

* J-01 = Jänner 2001, A-02 = April 02, J-03 = Juli 2003 0-04 = Oktober 2004, …

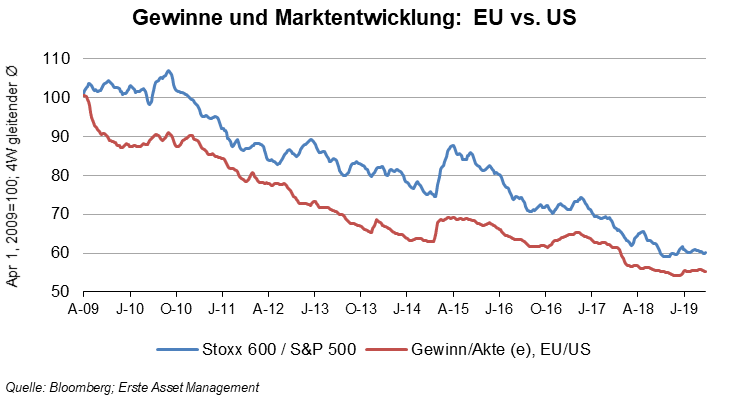

Unternehmensgewinne: Europa liegt zurück

Unternehmensgewinne sind eine weitere zentrale Erklärung für die matte relative Performance europäischer Aktien. Die im Vergleich zur USA langsame Erholung Europas nach der Finanzkrise drückte auf das Wachstum im Unternehmenssektor. Von 2009 bis 2018 war das jährliche Umsatzwachstum in Europa beinahe drei Prozentpunkte niedriger als in den USA (1,5% vs. 4,4%). Darüber hinaus zeigten die operativen Margen in den USA einen Aufwärtstrend, während sie sich in Europa seitwärts bewegten. Als Konsequenz war das jährliche Gewinnwachstum in Europa fünf Prozentpunkte niedriger als in den USA. Wenig überraschend lagen daher die Gewinnerwartungen in Europa meist unter jenen in den USA, was auch in der relativen Index-Performance zum Vorschein kommt (siehe nachfolgenden Chart).

* A-09 = April 2009, J-10 = Juli 2010, 0-10 = Oktober 2010, J-11 = Jänner 2011 …

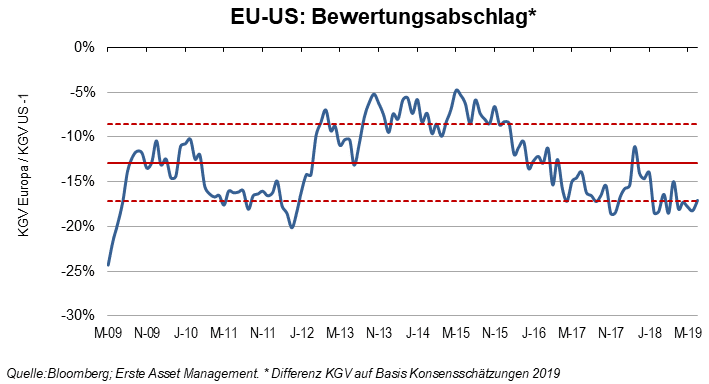

Bewertungsabschlag

Seit Mitte der 2000er Jahre (der längste Zeitraum, für den wir über Daten zu Gewinnschätzungen verfügen) werden europäische Aktien durchschnittlich zu einem Abschlag im Vergleich zu US-Aktien gehandelt. Nach der Finanzkrise bewegte sich der Bewertungsabstand in einer Bandbreite von -17% bis -5%, ohne klaren Trend. Seit Q3 2018 befindet sich der Abschlag näher am oberen Ende der Bandbreite, was die Erwartungen stärkt, „mean reversion“ (also die Rückkehr zum Mittelwert) könnte zumindest zu einem vorübergehenden Aufschwung europäischer Aktien gegenüber dem US-Markt führen. ²

M-09 = Mai 09, N-09 = November 2009, …

[1] „Man kann aus den Sternen nicht die Zukunft lesen, Esel, sie erzählen Geschichten.“

[2] Anzumerken ist, dass der Bewertungsabstand auch die Unterschiede in der Sektorenzusammensetzung widerspiegelt. Dabei könnte man argumentieren, dass Europa künstlich unterbewertet aussieht, weil „billigere“ Sektoren wie Finanzwerte höher gewichtet sind. Allerdings birgt die Bereinigung um den Sektoreneinfluss diverse Risiken, und ein genauerer Blick auf die Sektor-Multiplikatoren verdeutlicht, dass die Unterbewertung Europas eine relativ robuste Tatsache darstellt.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.