Klimarisiken sind ein heikles Thema – nicht nur deshalb, weil einige Aktivistengruppen sich an verschiedenen öffentlichen Plätzen festkleben, sehr zum Leidwesen einer ganz anderen Gruppe Bürger, die sich über die damit verbundenen Unannehmlichkeiten ärgern. In diesem Blogeintrag geht es jedoch um eine andere Frage: Warum braucht es weitere ESG-Faktoren um die Klimareife von Unternehmen festzustellen?

Übersehen wir etwas?

Bei der Erste AM hielten wir vor kurzem unsere jährliche interne Veranstaltung zum langfristigen Ausblick ab, bei der verschiedene Themen beleuchtet wurden, die die Märkte bewegen und dies auch in Zukunft tun werden. Das übergreifende Thema war die wahrgenommene Knappheit, und natürlich gehörten die Klimarisiken dazu. Fehlende Intention, Ideen, Gewinne, Regulierung und Rationalität können alle bis zu einem gewissen Grad auf den öffentlichen Diskurs über den Klimawandel und seine Vielzahl von Risiken zurückgeführt werden.

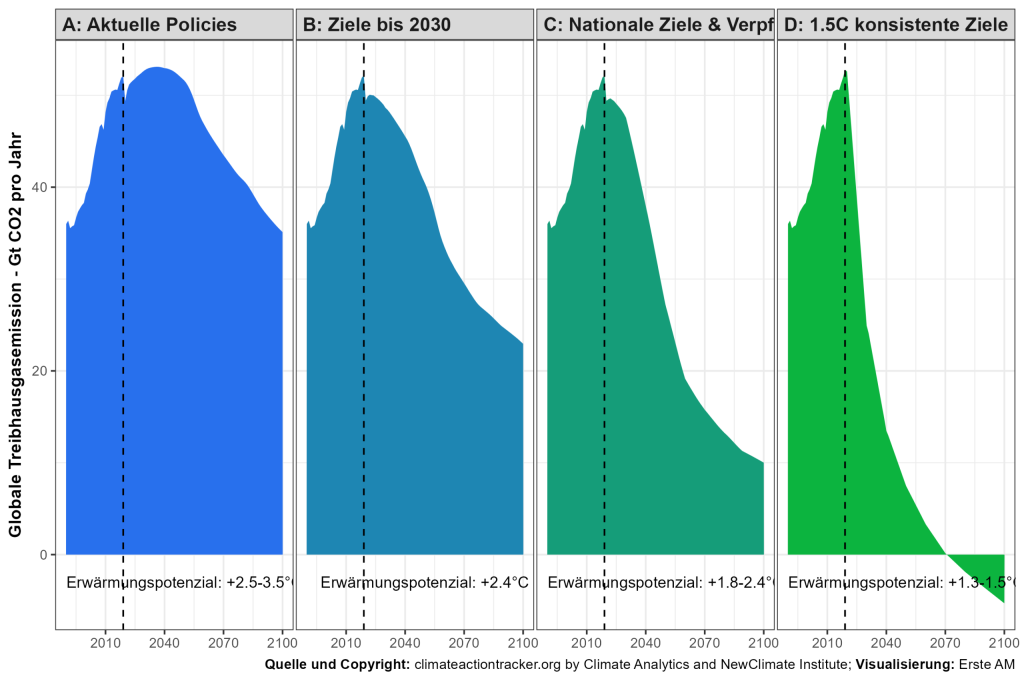

Das Einzige, woran es nicht mangelt, ist der Beweis für die Klimarisiken selbst. Die nachfolgende Graphik fasst die Situation zusammen, mit dem wir konfrontiert sind. Die derzeitige Politik und die unzureichenden Ziele für 2030 werden uns auf einen Erwärmungspfad zwischen 2,4 °C und 3,5 °C bringen. Es gibt viele Unsicherheiten in Bezug auf das tatsächliche Erwärmungspotenzial, aber die (echten) Klimawissenschaftler sind sich einig, dass dies eine gewaltige Katastrophe darstellt[1].

Um genau zu sein: Bild D auf der rechten Seite der Grafik zeigt die Maßnahmen, die notwendig sind, um eine Chance zu haben, die 1,5 °C-Ziele zu erreichen. Dies würde eine massive Dekarbonisierung bereits heute erfordern, und darüber hinaus gehen Wissenschaftler davon aus, dass die Wahrscheinlichkeit, in diesem Bereich zu bleiben, bei ca. 50%[2] liegt.

Wie gehen wir also mit dieser düsteren Realität um?

Abgesehen davon, dass Sie mittlerweile vermutlich ernsthaft begonnen haben, auf die Klimawissenschaftler zu hören, sollten Sie, wenn Sie Ihr Geld langfristig anlegen, idealerweise besser verstehen, wie Sie bestimmte Risikofaktoren vermeiden können, die den Erfolg Ihrer Investitionen möglicherweise konterkarieren.

Als Anleger:in sollten Sie also die Unternehmen mit einigen unbequemen Fragen konfrontieren. Sie könnten Ihrem Lieblingsunternehmen beispielsweise die abgewandelte Gretchenfrage „Nun sag, wie hast Du’s mit der Dekarbonisierung?“ stellen. Im Idealfall haben Unternehmen mit selbiger kein Problem und zeigen ihren Einsatz, indem sie von Dritten genehmigte, strenge Netto-Null-Ziele implementiert haben. Bei der Erste AM stellen wir routinemäßig Fragen in diesem Zusammenhang, wenn wir mit Unternehmen zusammenarbeiten[3].

Nur Wunschdenken?

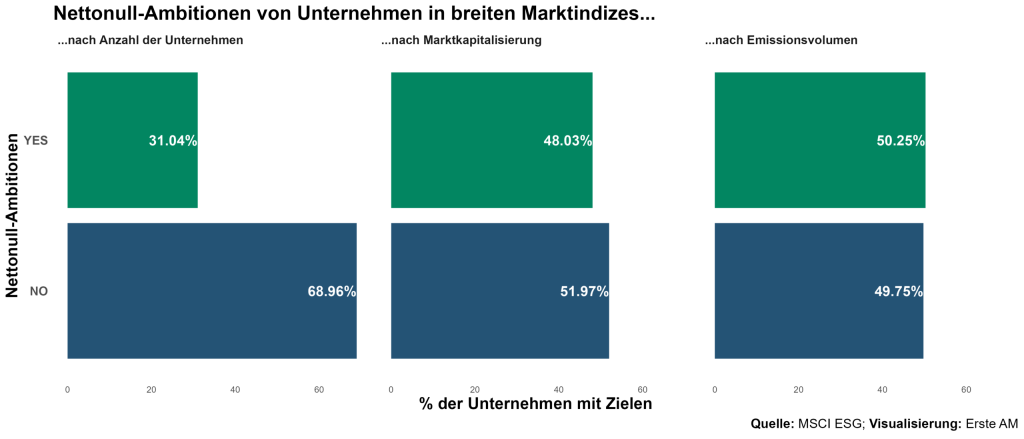

In der Realität mag die Dekarbonisierung zwar aus den Kinderschuhen heraus sein, aber sie ist noch nicht ausgereift genug, um schnelle Handlungen setzen zu können. Die Analyse eines breiteren Marktindex hinsichtlich seiner Zusammensetzung ergibt ein gemischtes Bild:

Gemessen rein an der Anzahl der Unternehmen, hat nur etwa jedes dritte Unternehmen Netto-Null-Ziele implementiert. Betrachtet man die Marktkapitalisierung, ergibt sich ein etwas besseres Bild: Hier ist es etwa die Hälfte des Index. Und wenn man die Analyse nach Emissionen betrachtet, so hat eine sehr knappe Mehrheit an Unternehmen ein Versprechen hinsichtlich des Null-Netto-Ziels bis 2050 abgegeben.

Die Kehrseite der Medaille ist, dass wir derzeit immer noch mit 50% der Emissionen konfrontiert sind, deren Eliminierung bis dato nicht zugesagt worden ist. Diese Nachzügler könnten klimabewussten Anleger:innen großes Kopfzerbrechen bereiten, aber auch denjenigen, die ihr Kapital nicht durch Investitionen in Unternehmen vergeuden wollen, die mit rechtlichen Herausforderungen, steigenden Ausgaben durch Steuern und Emissionshandelssysteme, steigenden Kapitalkosten, Abschreibungen und Wertminderungen konfrontiert sind, um nur einige Herausforderungen zu nennen. Diese Risikofaktoren können jedoch gemildert werden. Ein Blick auf die Klimareife von Unternehmen könnte daher angezeigt sein. Kurz gesagt: Ja, bitte, lassen Sie uns einen weiteren ESG-Faktor betrachten.

[1] See what three degrees of global warming looks like – YouTube

[2] IPCC_AR6_SYR_SPM.pdf

[3] Erste AM ESGenius App (erste-am.com)

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.