„Man soll nicht alle Eier in einen Korb legen“, lautet eine alte Börsenweisheit. Passend zu Ostern betrachten wir, was hinter diesem Sprichwort steckt.

Das Grundprinzip der Diversifikation – Nicht alle Eier in einen Korb zu legen – ist ohne Frage eines der wichtigsten Konzepte der Finanzwirtschaft. Vor allem jetzt während der Coronavirus Krise und volatiler Märkte ist es sinnvoll Investitionen auf Basis von klaren Strukturen und Erfahrungen aus der Vergangenheit zu tätigen.

Bereits in den 50er Jahren gelang es Harry Markowitz diesen Diversifikationsgedanken durch ein mathematisches Modell zu erfassen und quantitative Lösungen zu präsentieren.

Das Gesamtrisiko nimmt mit der Zahl der Investments ab

Betrachten wir das Thema aus Sicht eines Aktionärs, so setzt sich das Risiko einer Aktie aus dem wertpapierspezifischen Risiko und dem sogenannten Marktrisiko zusammen:

Dazu ein Beispiel: Nehmen wir an, ich besitze eine Aktie der voestalpine. Die unternehmensspezifischen Risiken wären u.a. die Gewinnentwicklung der voestalpine, die Wettbewerbssituation in der Stahlbranche, die Stahlpreisentwicklung und die Nachfrage wichtiger Abnehmer wie der Automobilbranche.

Das Marktrisiko betrifft alle Aktien. Das kann beispielsweise das Zinsänderungsrisiko sein, politische Risiken wie der Brexit, oder konjunkturelle Entwicklungen wie Boom- oder Rezessionsphasen oder ganz neue Risiken wie das Corona-Virus.

Wer schon einmal in einzelne Aktien investiert hat, weiß dass einzelne Aktien wesentlich schwankungsfreudiger sind, als ein Vergleichsindex, wie zum Beispiel der ATX-Index oder DAX-Index. Je mehr unterschiedliche Aktien Teil des persönlichen Depots sind, desto mehr gleicht sich die Schwankungsfreudigkeit meines Portfolios aus und nähert sich so dem Aktienindex an.

Das Risiko sinkt weil die einzelnen Aktien nicht zu 100% korrelieren

Ursache für die Risikoreduktion ist die sogenannte Korrelation. Je geringer die einzelnen Titel mit einander korrelieren, desto besser funktioniert die Diversifikation. Die voestalpine weist ein ganz anderes unternehmen-spezifisches Risiko auf, als die Österreichische Post oder Facebook und Netflix. Die Risiken heben sich gegenseitig sogar teilweise auf.

Je mehr Aktien von unterschiedlichen Unternehmen in das Portfolio aufgenommen werden, desto stärker wirkt dieser Diversifikations-Effekt. Am Ende bleibt bei ausreichender Diversifikation, also ausreichender Anzahl von Einzeltiteln, die Schwankung des gesamten Marktes übrig.

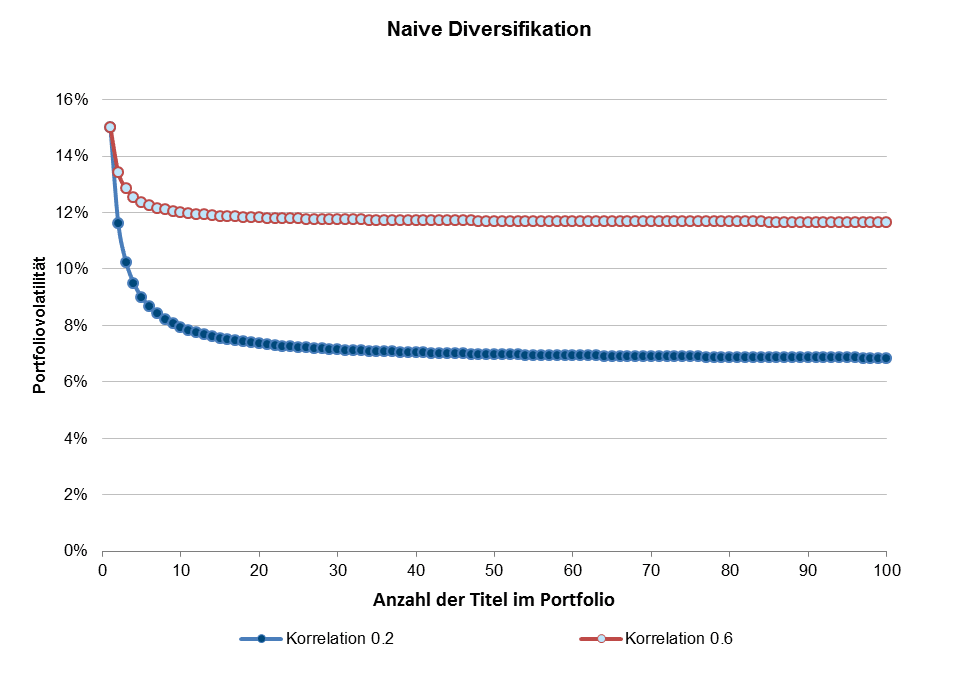

Der Diversifikationseffekt wird deutlich sichtbar, wenn man die Zahl der einzelnen Positionen einfach gleichgewichtet in ein Portfolio aufnimmt. Man nennt diese Vorgangsweise „naive Diversifikation“.

In der unten stehenden Grafik erkennt man diesen Effekt deutlich. Hält man nur eine Aktie liegt das Schwankungsrisiko beispielsweise bei 15% *). Nimmt man an, dass die Aktien untereinander nur zu 20% korrelieren (blaue Linie), reduziert sich das Schwankungsrisiko (Volatilität) mit der Anzahl der Titel im Portfolio deutlich.

Bereits bei ca. 16 Titeln kann das Gesamtrisiko um die Hälfte reduziert werden. Fällt die Korrelation zwischen den Aktien höher aus, zum Beispiel zu 60%, erkennt man an der roten Linie, dass die Risikodiversifikation weniger stark ausfällt. In beiden Fällen reduziert sich die Volatilität mit zunehmender Titelanzahl nur mehr geringfügig und nähert sich dann dem Risiko an, das nicht mehr durch Diversifikation reduziert werden kann.

Eine weitere Reduktion ist nur mehr möglich, wenn andere Anlageklassen mit einer geringeren Korrelation in das Portfolio aufgenommen werden, was zum Beispiel bei Anleihen der Fall ist.

Quelle: Erste Asset Management; Multi Asset Management Team; eigene Berechnungen

*) Es handelt sich um ein rein theoretisches Beispiel; das Risiko wird in dem Fall mit der Standardabweichung gerechnet; die Standardabweichung gibt die Schwankungsbreite einer Aktie in % an; mit einer Wahrscheinlichkeit von rd. 84% liegt die Entwicklung auf ein Jahr gesehen 15% über oder unter dem derzeitigen Wert.

Risikoreduktion bei mehreren Anlageklassen

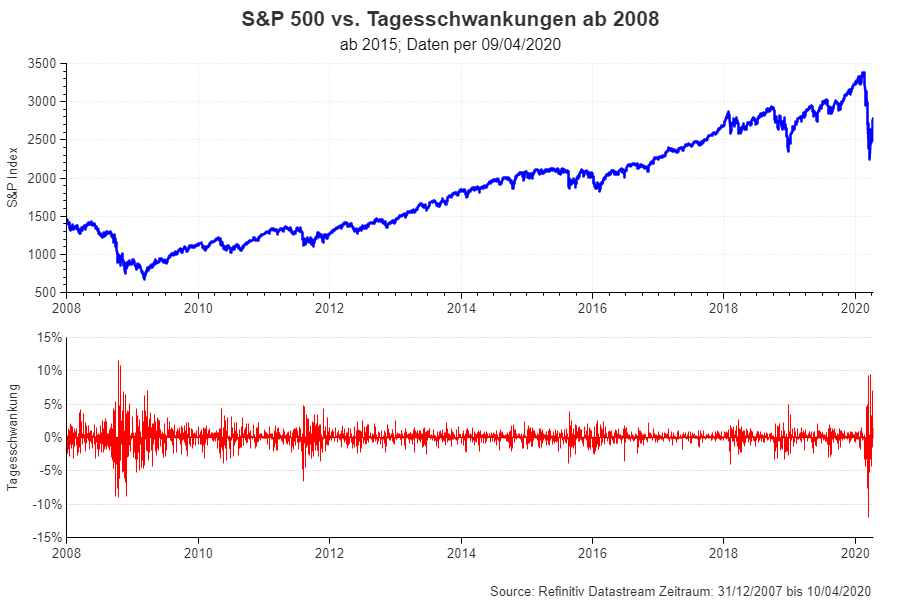

Die Diversifikation bzw. Risikoreduktion funktioniert auch in einem großen Maßstab, zum Beispiel bei gemischten Investmentfonds. Hierbei werden mehrere Anlageklassen miteinander kombiniert. Als besonders risikoreich gelten Aktien. Aktien sind in der Regel die Anlageklasse, welche die höchste Schwankungsfreudigkeit aufweisen.

Diese wird anhand der Volatilität gemessen. In der unteren Grafik erkennt man anhand des US-Aktienmarkts (gemessen am Standard & Poors 500 Aktienindex = S&P 500) , dass die tägliche Schwankungsfreudigkeit sehr unterschiedlich und teilweise sehr hoch ausfällt. Ganz deutlich ist der Ausschlag der Aktienkurse in der Finanzkrise 2008/2009 zu sehen und auch die aktuellen Kursschwankungen im März nach der massiven Korrektur an den Ölmärkten am 9.3.2020 fallen extrem aus.

Es gibt aber auch Phasen wo die Tagesschwankungen moderat sind, das ist besonders in Phasen der Hochkonjunktur der Fall.

Mischt man in einem ersten Schritt zu den Aktien US-Hochzinsanleihen im Verhältnis 50% Aktien und 50% US-Hochzinsanleihen dazu ergibt das bereits eine deutliche Risikoreduktion.

Je mehr Anlageklassen dazugefügt werden, besonders wenn Cash dazukommt, dann sinkt das Gesamtrisiko deutlich. Allein durch eine Gleichgewichtung von Aktien, Anleihen und Cash (naive Diversifikation) kann man eine klare Risikoreduktion erreichen.

Des weiteren gilt: Je geringer die Korrelation der jeweiligen Anlageklasse ausfällt, desto größer ist der Effekt der Risikodiversifikation.

Die Korrelationen sind dabei nicht stabil, sondern können je nach Börsenphase steigen oder fallen. Gerade in der Corona-Krise jetzt im März war die Korrelation zwischen Aktien und Anleihen leider sehr groß.

Das bedeutet, dass sowohl die Aktienkurse als auch die Anleihenkurse gleichzeitig gefallen sind. Die Diversifikation hat in dieser kurzen Phase nicht gut funktioniert. Auf lange Sicht ist der Effekt aber deutlich sichtbar.

Die Portfoliorendite ändert sich mit dem Portfoliorisiko

Die Diversifikation in mehrere Anlageklassen führt nicht nur zur Risikoreduktion, sondern wirkt sich auf die Wertentwicklung der verschiedenen Portfolios aus. Die Tiefstwerte werden dabei mit einem reinen Aktienportfolio erreicht. Auffallend: Je mehr Anlageklassen enthalten sind, desto ruhiger verläuft die Zeitreihe und desto stabiler ist die Wertentwicklung des Portfolios.

Aktive Fondsmanager nutzen den Diversifikationseffekt bewusst aus

Fondsmanager nutzen bei der Zusammensetzung des Portfolios den Diversifikationseffekt bewusst aus. Die Gewichtung der einzelnen Positionen (z. B. Aktien oder Anlageklassen wie Aktien weltweit oder Euro-Staatsanleihen) erfolgt dabei unter Risikoaspekten und unter Ertragsaspekten.

Die Ertragserwartungen und die Einschätzung der Risiken ändern sich im Laufe der Zeit. Dementsprechend ändert sich auch die Positionierung der einzelnen Anlageklassen in Fonds. Die Kunst des Fondsmanagements besteht darin, das gesamte Portfolio optimal auf Basis der aktuellen Einschätzung der Kapitalmärkte zusammenzusetzen. Dafür ist ein spezielles Know-How notwendig.

Weitere interessante Beiträge zu Themen wie Finanz Know-How, Nachhaltigkeit und Marktmeinungen finden Sie auf dem Erste Asset Management Investment Blog.

Info: Dieser Beitrag ist in veränderter Form schon 2018 veröffentlicht worden. Es handelt sich hierbei um veraltete Daten.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.