Preissteigerungen bei Lebensmitteln und bei Kraftstoffen als Ausdruck einer außergewöhnlichen Inflation belasten die österreichischen Konsument:innen bereits spürbar. Für Heizenergie wird die extreme Teuerung spätestens im kommenden Winter unangenehme Realität. Entspannt sich der Russland-Ukraine-Krieg nicht, kann sich die Situation sogar noch weiter zuspitzen.

Finanzielle Belastungen und Abhängigkeiten

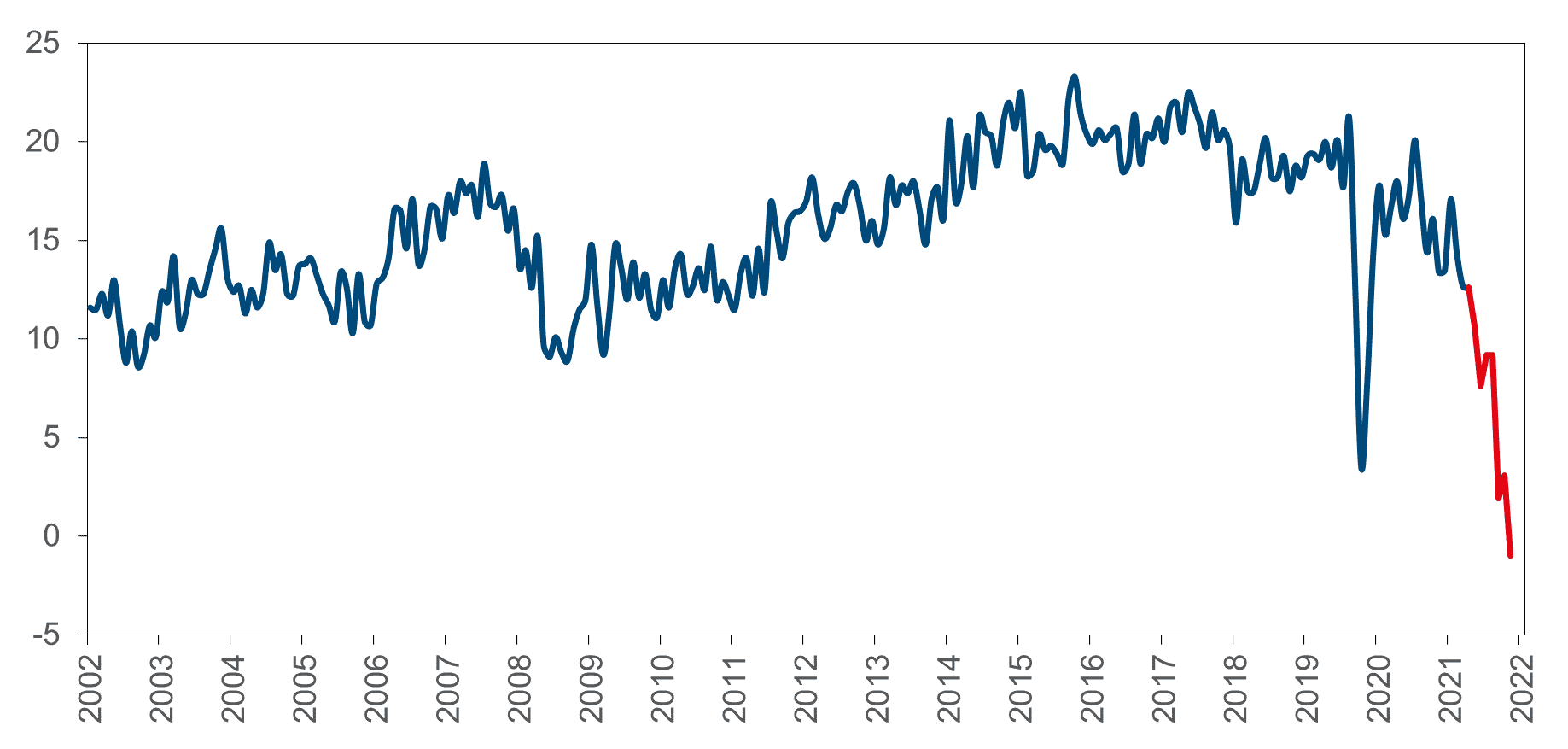

Kaum ein Chart illustriert den aufgebauten Kostendruck so eindrucksvoll wie der folgende. Er zeigt das Außenhandels-Ergebnis für Deutschland: Der jahrzehntelange „Exportweltmeister“ verzeichnet in diesem Jahr erstmals seit 1991 eine negative Handelsbilanz. Das bedeutet, das Importvolumen übersteigt jetzt das Exportvolumen. Die unfreiwillig angewachsenen Importe sind auf die Energiepreise zurückzuführen.

Chart: Handelsbilanz Deutschland

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

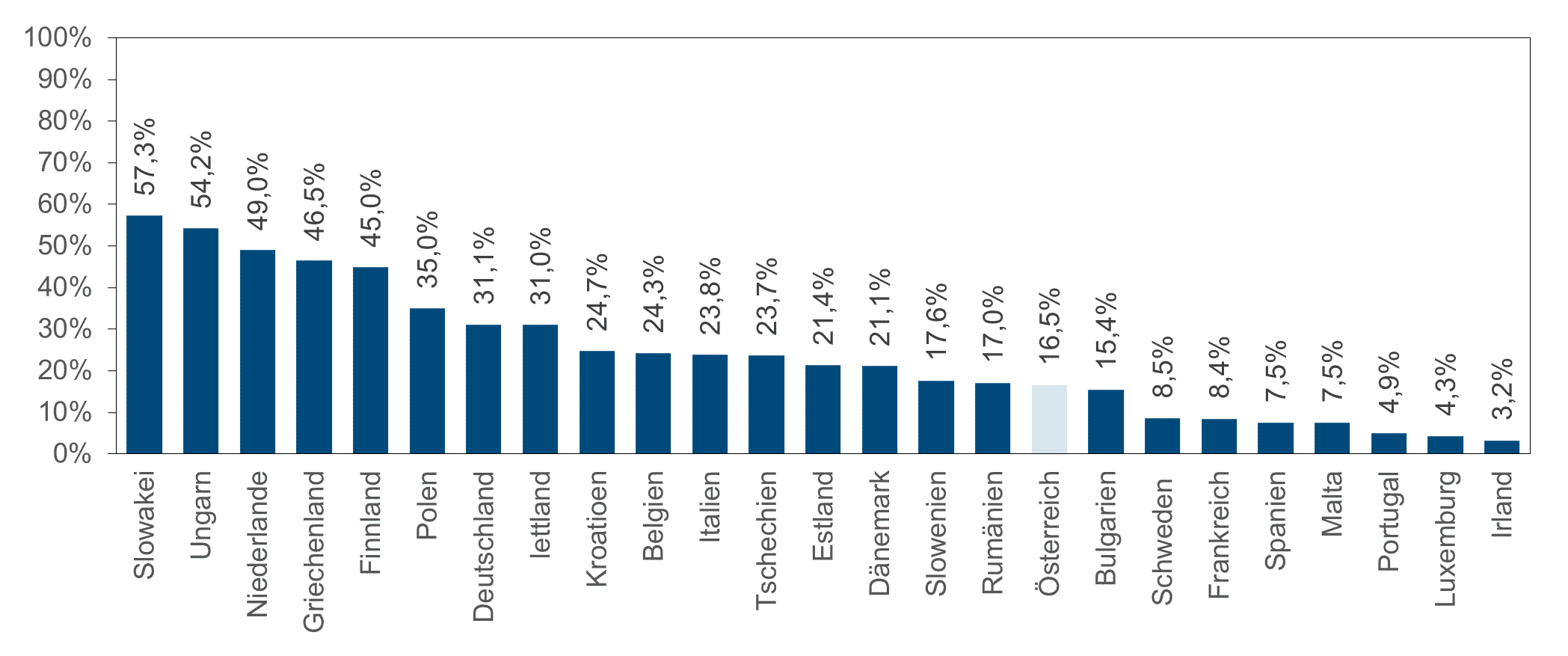

Als Durchschnitt über die Europäische Union gerechnet, ist Europa zu 24,4% von Energieimporten aus Russland abhängig, auf die eingesetzte Menge bemessen. Für einzelne Länder sind die Werte stark unterschiedlich. Für Österreich liegt der Wert bei 16,5%:

Chart: Energieimporte Anteil Russland

Nun scheinen 16,5% nicht dramatisch, jedoch würde das Ausbleiben dieser Energiemenge eine massive Rezession in Österreich auslösen. Zusätzlich gilt es, den Energiemix zu berücksichtigen: Für Erdgas liegt der Anteil in Österreich bei 58,6%, was besonders für Ostösterreich und Wien dramatisch ist, wo über die Zeit eine hohe Erdgas-Abhängigkeit eingegangen wurde.

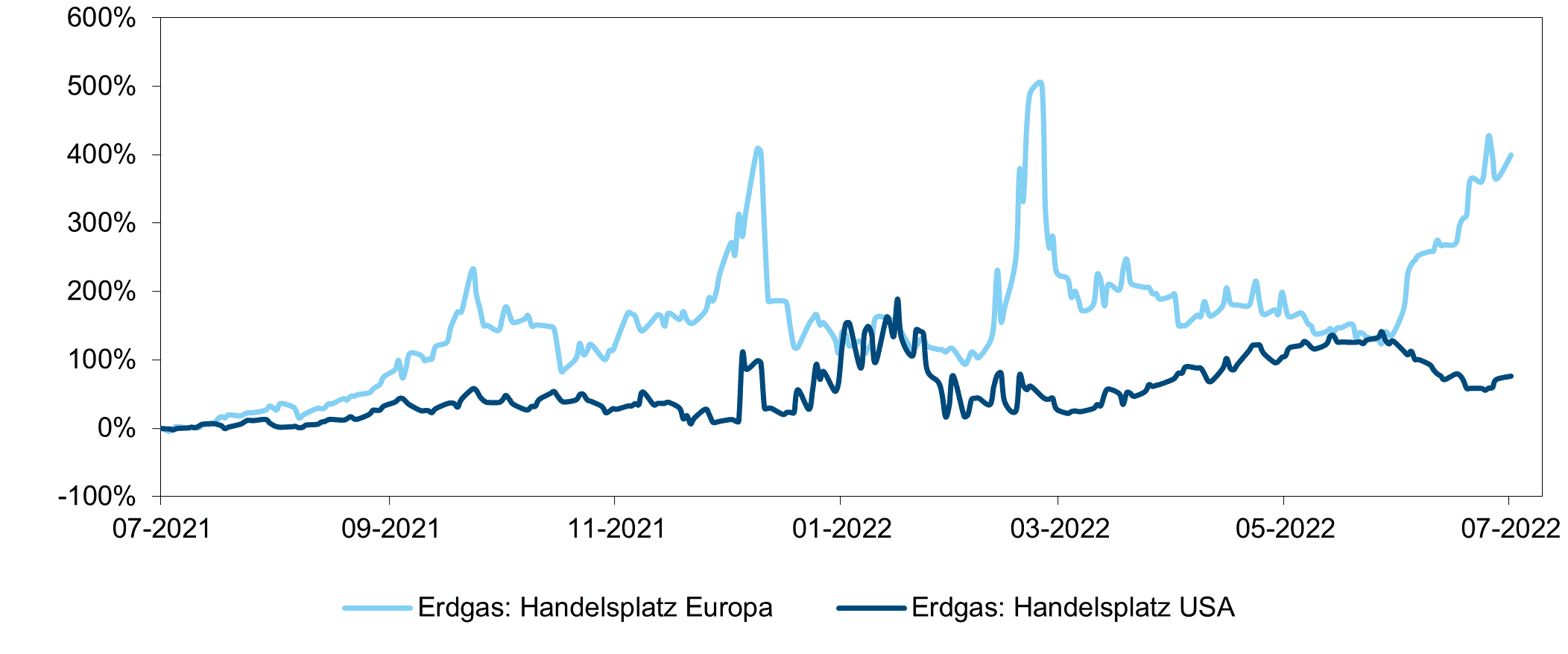

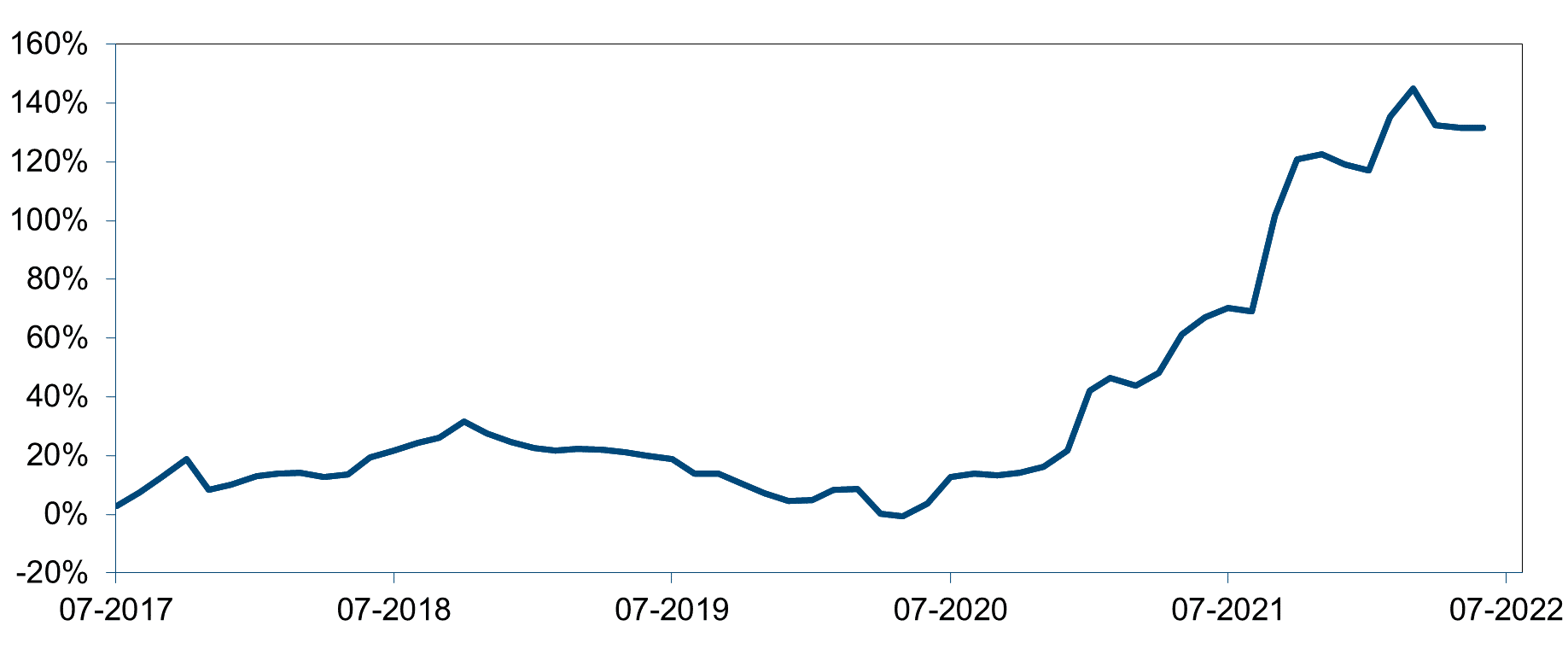

Ein Aspekt mit einschneidenden Folgen sind die globalen Unterschiede beim Preis für Erdgas. Während Öl über Tanker relativ mobil ist, kann Erdgas nur durch Pipelines fließen, oder in verflüssigtem Zustand (LNG) verschifft werden. Ein Wechsel der Lieferanten ist damit nur sehr graduell möglich. Das hat über das vergangene Jahr zu massiven Preisschwankungen im Ausmaß von mehreren hundert Prozent für Erdgas am Handelsplatz Europa geführt, während Erdgas am Handelsplatz USA vergleichsweise eine gewisse Stabilität gezeigt hat, wie es der folgende Chart zeigt. Immer wenn Unklarheit darüber besteht, wie sich die Liefersituation aus Russland entwickelt, explodiert der Preis geradezu:

Chart: Erdgas-Preise in Europa und USA

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

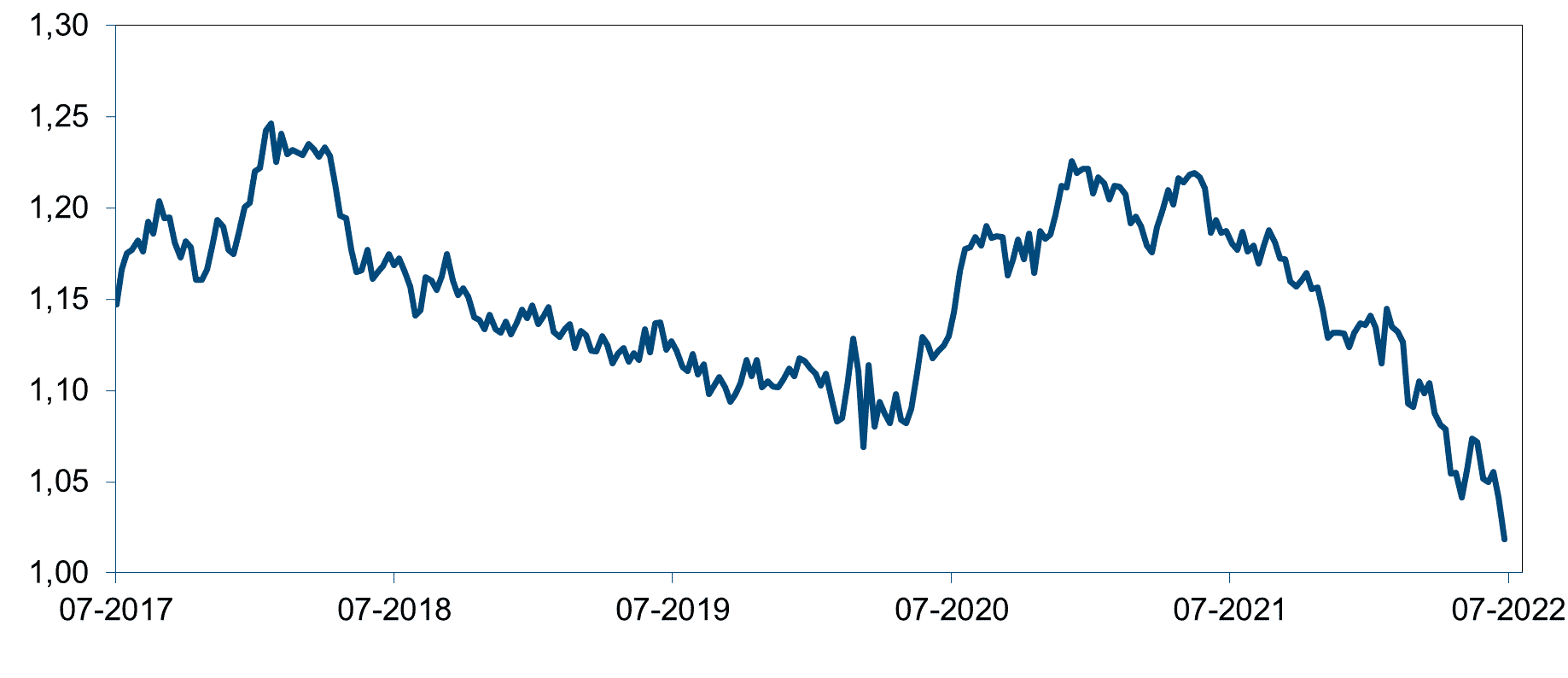

Die Wahrscheinlichkeit einer Rezession in Europa, insbesondere innerhalb der Konjunktur-Lokomotive Deutschland, ausgelöst durch das erzwungene Herunterfahren ganzer Industriezweige, die auf Erdgas angewiesen sind, wird von den Finanzmärkten als nicht gering angesehen. Diese Einschätzung zeigt sich im Kurs des Euro gegenüber dem US-Dollar. Während die USA momentan selbst einer gewissen Rezessionsgefahr ausgesetzt ist – aus anderen Ursachen, nämlich dem Einbremsen der Konjunktur durch die Notenbank zur Eindämmung der Inflation – wird Europa auf mittlere Sicht noch unvorteilhafter beurteilt. Dadurch durchläuft der Euro gerade eine Schwächephase:

Chart: Euro-Kurs in US-Dollar

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Eine Währung, die im Außenwert schwächer wird, hat unterschiedliche Konsequenzen. Zum einen verbessert sich die Wettbewerbsposition, da sich Exporte für Käufer verbilligen. Spiegelbildlich werden Importe teurer, und dieser Effekt ist derzeit dominant, durch den Anteil der Energieimporte. Hinzu kommt, dass Rohstoffe traditionell in US-Dollar gehandelt werden. Eine potenziell verbesserte Wettbewerbsposition geht so mit noch mehr importierter Inflation einher.

Eine Rolle für den Kurs einer Währung spielt darüber hinaus das sogenannte Zinsdifferential. Das bedeutet in diesem Fall die Differenz zwischen den Zinsen im Euroraum und den Zinsen in den USA. Hier hat die US-Fed zuletzt mehrere signifikante Zinserhöhungen gesetzt, während die EZB in ihrem Spielraum wesentlich eingegrenzter ist, aus zwei Gründen: Um die Konjunktur in Europa nicht noch weiter und über Gebühr zu belasten, und um eine „Fragmentierung“ innerhalb von Europa nicht zu befeuern. Fragmentierung meint die Risikoaufschläge von Ländern wie Italien, die für dortige Staatsanleihen bezahlt werden müssen, und kein für die Budgets der Länder unfinanzierbares Ausmaß annehmen sollen.

Zusammenhang von Energierohstoffen mit Lebensmittelpreisen

Der Zusammenhang zwischen Lebensmittelpreisen und Energierohstoffen besteht über Düngemittel, deren Einsatz unumgänglich ist. Zum Einsatz kommen in erster Linie Stickstoffdünger, deren Herstellung aus Erdgas in Kombination mit Stickstoff aus der Luft erfolgt. Folgerichtig haben die Preise für Düngemittel den Anstieg der Energiepreise mitvollzogen:

Chart: Düngemittel-Preise

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Zugleich ist Russland ein bedeutender Hersteller und Exporteur von Düngemitteln. Weiters war und ist die Ukraine eine globale „Kornkammer“. Die Ernte, die Verschiffung und der erneute Anbau insbesondere von Weizen und in weiterer Folge Speiseöl ist durch den Krieg erschwert bis verunmöglicht.

Gibt es einen Lichtblick bei den Preisen?

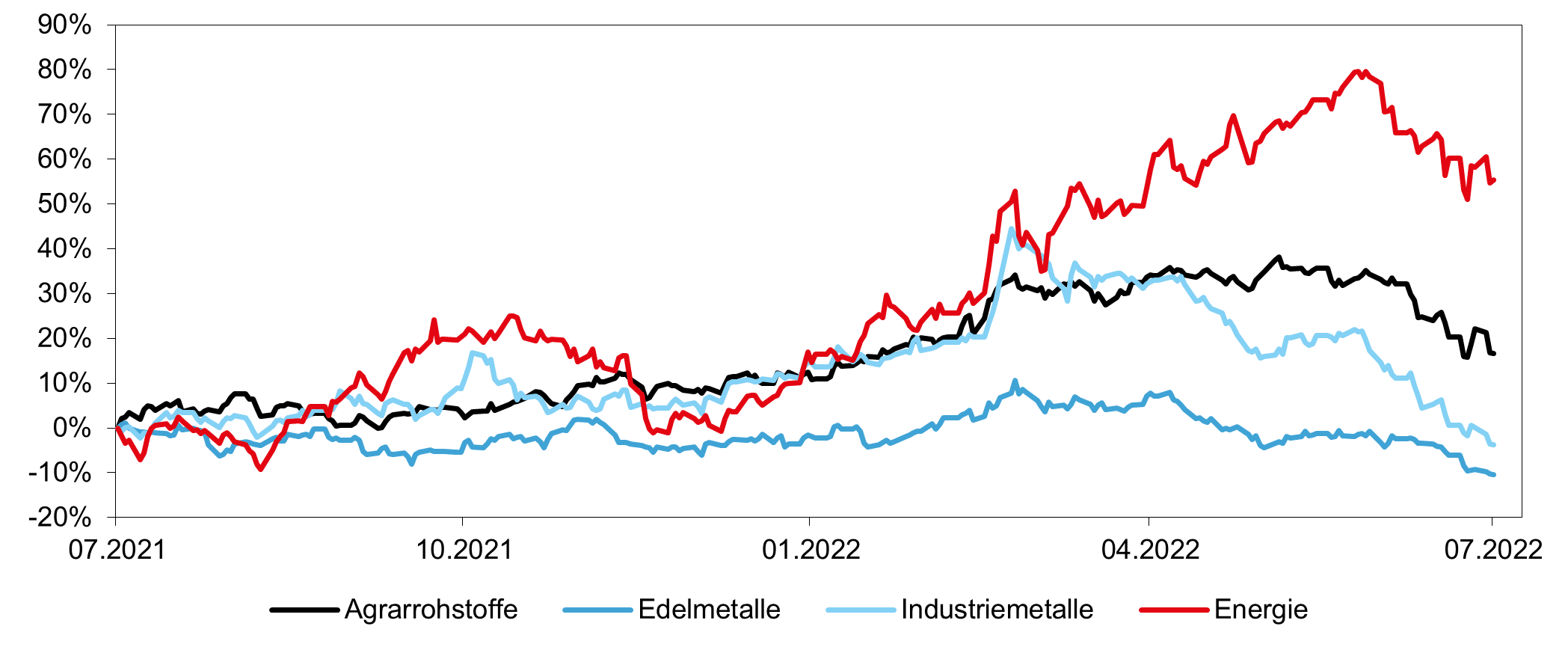

Nach einem enormen Preisanstieg seit Jahresbeginn haben Rohstoffe, die in die Sektoren Energie, Industriemetalle, Edelmetalle und Agrarrohstoffe unterteilt werden, seit Juni einen gewissen Rückgang der Preise erfahren. Der Rückgang ist dem Umstand geschuldet, dass Rezessionen in verschiedenen Teilen der Welt vorstellbar werden: In den USA aufgrund des Einbremsens der Wirtschaft durch die Notenbank; in Europa, falls die Versorgung mit russischem Erdgas ausbleibt; in China, falls sich der Immobiliensektor, der unverhältnismäßig im Wert gewachsen ist, als nicht tragfähig erweist. Rezessionen, selbst in geringem Ausmaß, führen zu verringerter Nachfrage nach Rohstoffen, die sehr preissensibel reagieren.

Für Rohstoffe gilt, dass mittelfristig Nachfrage und Angebot in Übereinstimmung kommen, wodurch Preissteigerungen, die erst durch einen Nachfrageüberhang entstehen, wieder gedämpft werden.

Chart: Rohstoff-Preise

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Investments zu.

Zumindest für die Inflationsraten, die Preisveränderungen im Zeitablauf – aber nicht das Preisniveau selbst – beschreiben, sollte sich aus diesem Titel eine Entspannung ergeben.

Fazit

Aus europäischer Sicht steht gegebenenfalls das Schlimmste noch bevor, falls im Winter 2022/23 die Energieversorgung, dabei in erster Linie Erdgas, nicht aufrechterhalten werden kann und sich dieser Effekt durch Sparmaßnahmen nicht ausgleichen lässt. Insgesamt sind die Preise für Rohstoffe über die letzten 12 Monate so stark angestiegen, dass ein erzwungener Rückgang der Nachfrage den inflationären Druck jetzt dämpfen könnte.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.