Die Europäische Zentralbank (EZB) will trotz des jüngsten Urteils des deutschen Verfassungsgerichts an ihren Anleihenkäufen festhalten. Das Bundesverfassungsgericht in Karlsruhe hatte zu Beginn der Vorwoche in einem Urteil die billionenschweren Anleihenkaufprogramme der EZB als teilweise verfassungswidrig einstuft.

Damit stellten sich die Verfassungsrichter auch gegen ein Urteil des Europäischen Gerichtshof (EuGH), der die Anleihenkäufe im Dezember 2018 als rechtens einstufte.

Die EZB-Notenbanker zeigten sich von dem Urteil bis dato unbeirrt. Die EZB sei eine unabhängige Institution, die rechenschaftspflichtig gegenüber dem Europäischen Parlament sei und durch ihr Mandat angetrieben werde, sagte die EZB-Präsidentin Christine Lagarde am Donnerstag in einer Konferenz der Nachrichtenagentur Bloomberg.

„Wir werden weiterhin tun, was immer nötig ist, um dieses Mandat zu erfüllen“, so die EZB-Chefin. „Wir sind entschlossener denn je, für günstige Finanzbedingungen in allen Wirtschaftssektoren und Ländern zu sorgen, damit dieser beispiellose Schock gedämpft wird“, sagte auch der EZB-Vize Luis de Guindos.

EZB hat seit 2015 schon 2,6 Billionen in Wertpapierkäufe gesteckt

Zwischen 2015 und 2018 hatte die EZB rund 2,6 Billionen Euro in Staatsanleihen und andere Wertpapiere gesteckt – den größten Teil über ihr „Public Sector Purchase Programme“ (PSPP), auf das sich das Urteil bezieht. Im November 2019 wurden die Käufe neu aufgelegt, zunächst in vergleichsweise geringem Umfang von 20 Milliarden Euro im Monat.

Mit den Anleihenkäufen will die EZB eine drohende Deflation verhindern, nachdem ihre Zinssenkungen nicht ausreichend Wirkung gezeigt hatten. „Quantitative Lockerung“ oder „Quantitative Easing“ (QE) heißt das im Fachjargon.

Notenbanken versuchen normalerweise über die Steuerung ihrer Leitzinsen geldpolitische Ziele, wie Geldwertstabilität oder Wirtschaftswachstum, zu erreichen. Nach der Finanzkrise haben viele Notenbanken ihre Leitzinsen aber schon auf praktisch null gesenkt und dieses Instrument ausgeschöpft.

In diesem Fall können Notenbanken auf unkonventionelle Maßnahmen wie „Helikoptergeld“ oder eben Anleihenkäufe zurückgreifen.

Vor der EZB sind schon andere Zentralbanken diesen Weg gegangen. Vorreiter war die japanische Notenbank, die 2001 ein Anleihenkaufprogramm gestartet hatte um gegen die Deflation im Land vorzugehen.

2008 hatte die US-Notenbank im Kampf gegen die Finanzkrise ein gewaltiges Anleihenkaufprogramm angekündigt, nachdem sie ihren Leitzins zuvor schon auf null gesenkt hatte. Seit 2009 betreibt auch die britische Zentralbank Anleihenkäufe.

Im Rahmen dieser Programme kaufen die Notenbanken private oder öffentliche Wertpapiere, wie etwa Staatsanleihen, von den Geschäftsbanken auf. Durch diese Käufe wird die Geldbasis und die Liquidität der Banken erhöht, gleichzeitig wird das Zinsniveau am Anleihenmarkt dadurch gesenkt.

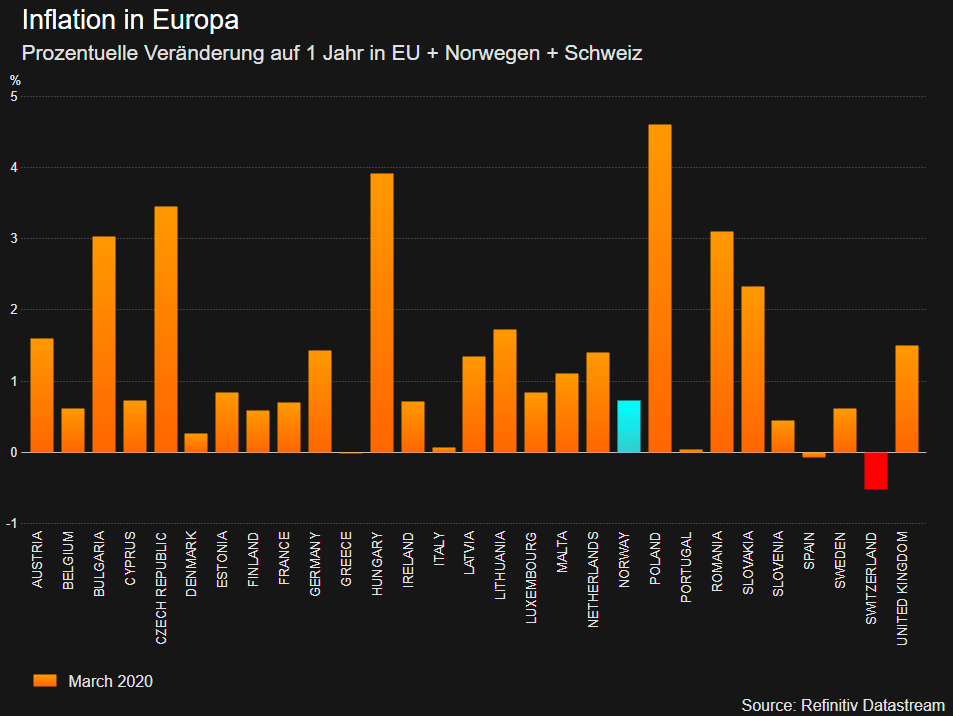

Damit soll die Kreditnachfrage, die Investitionstätigkeit und der private Konsum angekurbelt, aber auch eine zu niedrige Inflation bekämpft werden. Die EZB versucht über ihr Kaufprogramm auch ihr Inflationsziel von knapp zwei Prozent zu erreichen. Davon ist sie derzeit freilich weit entfernt. Der Verbraucherpreisanstieg im Euroraum lag zuletzt bei 0,4 Prozent, angesichts der Krise stellt sich die EZB auf einen weiteren Rückgang ein.

Käufe laut Urteil keine verbotene Staatsfinanzierung, aber fehlende Prüfung verfassungswidrig

Kritiker der Anleihenkaufprogramme führen oft an, dass es sich dabei um eine verdeckte Form von Staatsfinanzierung handeln könnte. Schon 2017 hatte das deutsche Verfassungsgericht sich mit der Frage an den Europäischen Gerichtshof (EuGH) gewandt, ob es sich bei den EZB-Anleihenkäufen um eine verbotene Staatsfinanzierung handelt.

Der EuGH hatte in seinem viel beachteten Urteil die Käufe aber für rechtmäßig erklärt. Auch die Verfassungsrechtler in Karlsruhe haben die EZB in ihrem aktuellen Urteil in diesem Punkt „freigesprochen“. Verfassungswidrig sei aber, dass die EZB nicht die Verhältnismäßigkeit ihrer Maßnahmen überprüft habe. Die Notenbank hätte etwa auch die wirtschaftlichen Folgen für Sparer, Aktionäre und Immobilienpreise prüfen müssen.

Der EZB-Rat müsse nun in einer Frist von drei Monaten zeigen, dass das Kaufprogramm verhältnismäßig sei. Ansonsten sei es der deutschen Bundesbank untersagt, nach einer Übergangsfrist von höchstens drei Monaten, daran teilzunehmen.

Die Bundesbank ist mit einem Anteil von gut 26 Prozent der größte Anteilseigner der EZB, entsprechend groß ist ihr Kaufvolumen.

Der Deutsche Bundestag sollte als Konsequenz des Urteils per Gesetz Informationen von der Bundesbank über EZB-Aktivitäten anfordern. Das wird in einer Reuters vorliegenden vertraulichen juristischen Analyse des Bundestags vorgeschlagen.

Der Bundestag soll die Verhältnismäßigkeit der EZB-Anleihenkäufe prüfen und fortlaufend über das Kaufprogramm informiert werden, heißt es in dem Papier. Zudem müsse die Verhältnismäßigkeit der Ankaufprogramme in regelmäßigen Abständen überprüft werden.

Die Europa-Juristen des Bundestags erwarten keine großen Auswirkungen des Urteils auf das Anleihenkaufprogramm PSPP, auf das es sich bezieht. Auch Analysten erwarten, dass die EZB die Verhältnismäßigkeit nachweisen und die PSPP-Anleihenkäufe fortsetzen wird.

Obergrenzen könnten Pandemie-Notfallprogramm betreffen

Schwieriger könnte es werden, wenn man das Urteil auf das heuer aufgelegte 750 Mrd. Euro schwere Pandemie-Notfallankaufprogramm (PEPP) der EZB beziehen würde.

Denn laut Urteil ist das das Verbot der Staatsfinanzierung nur dann gewahrt, wenn der EZB-Anteil an einer Staatsanleihe 33 Prozent nicht übersteigt und die EZB ihre Käufe auf die einzelnen Länder entsprechend dem Anteil der lokalen Notenbanken am EZB-Kapital aufteilt.

Genau diese Ankaufobergrenzen und Aufteilungsschlüssel werden im Rahmen des neuen PEPP-Anleihekaufprogramms aber flexibel gehandhabt. Das dürfte es der EZB nun schwieriger machen und ihren Spielraum einschränken.

Die EZB könnte nun darauf verweisen, dass das Pandemie-Programm nicht von dem Urteil erfasst wird, oder die Grenzen und Schlüssel auch hier einhalten. Jedenfalls dürfte die EZB auch an ihrem PEPP-Krisenprogramm unbeirrt festhalten, erwarten Analysten.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.