Die Instrumentenkiste der EZB im Lichte ihrer aus dem Ruder gelaufenen Bilanzsumme und möglichen Quantitative Tigthenings

Der EZB-Rat beschloss bei seiner geldpolitischen Sitzung am 26. Oktober seine drei Leitzinssätze unverändert zu belassen, was vom Markt auch erwartet worden war. Für manche Notenbankbeobachter war überraschender, dass neben dem PEPP (Pandemic Emergency Purchase Programme)[1] die Mindestreservepolitik nicht einmal diskutiert wurde. Zumal es hierzu im Vorfeld von Notenbank-Gouverneuren aus der Eurozone in der Öffentlichkeit deutliche Aussagen gab.

So forderte Robert Holzmann, Gouverneur der österreichischen Nationalbank (OeNB) und Ratsmitglied der Europäischen Zentralbank (EZB), eine Erhöhung der Mindestreservesatzes der Geschäftsbanken bei der EZB auf bis zu zehn Prozent. „Ich schlage vor, dass die Banken mehr Geld unverzinst bei uns als Mindestreserve einlegen, wie das früher auch der Fall war. Ich denke an fünf bis zehn Prozent.“[2]

EZB möchte Reserven aufbauen und Zinsaufwand reduzieren

Hintergrund der Diskussion ist, dass die Banken einerseits von der unkonventionellen Geldpolitik der EZB profitiert hätten, und die EZB andererseits gerne wieder Reserven aufbauen möchte. So betrug ihr Jahresüberschuss 2022 gerade einmal null, sodass eine Gewinnausschüttung an die nationalen Zentralbanken des Eurosystems unterblieb. Angesichts der 2023 weiterhin stark gestiegenen Zinsen werden die Abschreibungen auf Finanzanlagen und –positionen vermutlich nicht geringer als 2022 ausfallen. Daher möchte die EZB ihren Zinsaufwand weiter reduzieren.

Bspw. hatte die EZB schon am 27. Oktober 2022 beschlossen, die von Kreditinstituten beim Eurosystem gehaltenen Mindestreserven nur mehr mit dem Zinssatz der Einlagenfazilität statt mit dem Hauptrefinanzierungszinssatz zu verzinsen sowie die Bedingungen für die dritte Serie gezielter längerfristiger Refinanzierungsgeschäfte (TLTRO) einseitig anzupassen und den Banken zusätzliche Termine für eine freiwillige vorzeitige Rückzahlung anzubieten. Von letzterer Maßnahme waren allein 2,1 Billionen Euro betroffen.

Notenbankbilanz rückt in den Fokus

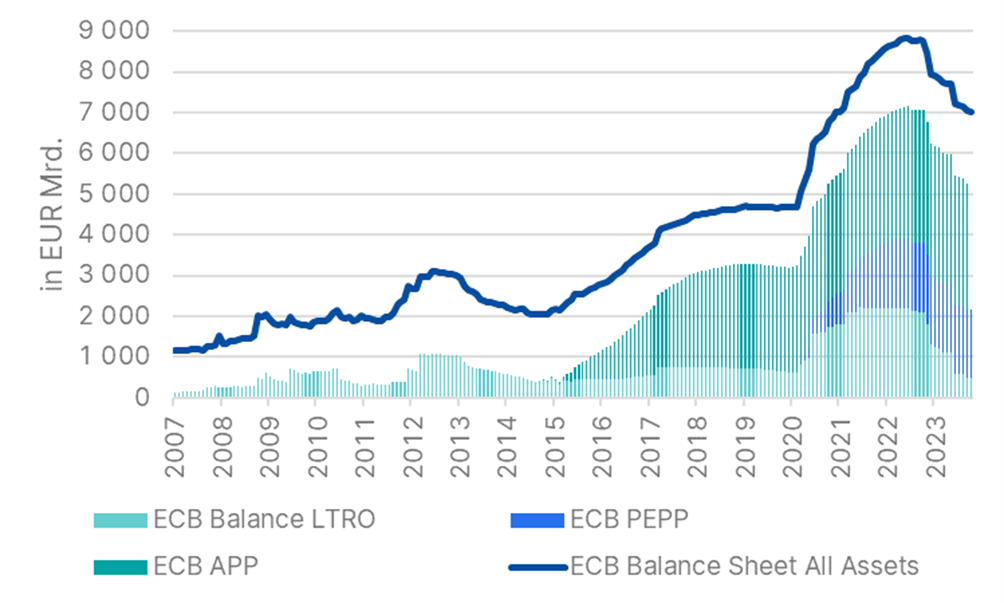

Da die EZB nun am Ende ihrer Zinserhöhungen angekommen zu sein scheint bzw. zumindest knapp davorsteht, rückt die Notenbankbilanz selbst verstärkt in den Fokus. Abb. 1 zeigt die Entwicklung der Notenbankbilanz. Dank des Abreifens der Bestände aus dem Asset Purchase Programme (APP) und der vorzeitigen Rückzahlungen der langfristigen Refinanzierungsgeschäfte ist die Bilanzsumme auch schon um ca. 2 Billionen Euro gefallen.

Abb. 1: EZB-Bilanz – Aktiva

Quelle: EZB, Bloomberg, Daten per 10.11.2023 / ECB Balance LTRO = EZB längerfristige Refinanzierungsgeschäfte, ECB PEPP = EZB Pandemic Emergency Purchase Programme, ESB APP = EZB Asset Purchase Programme, ECB Balance Sheet All Assets = EZB Notenbankbilanz

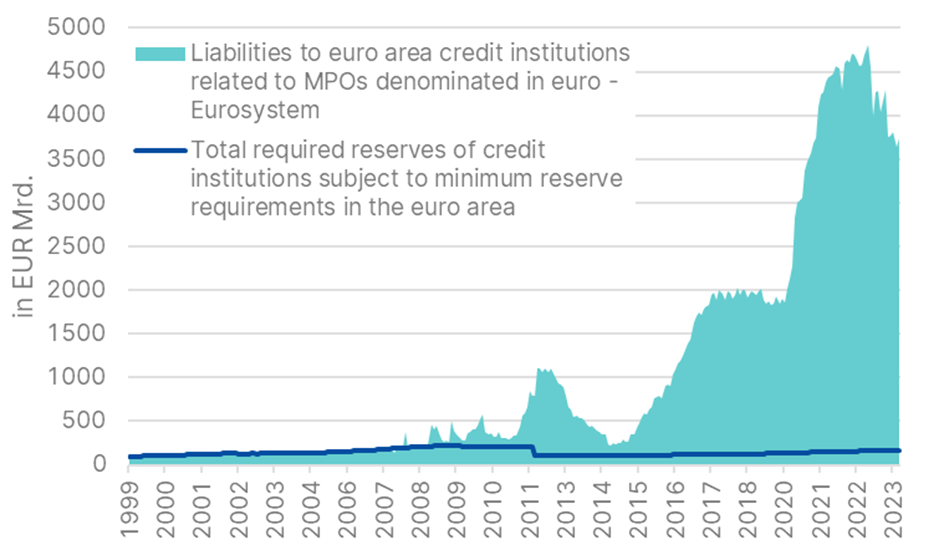

Abb. 2 zeigt die von den Geldinstituten beim Eurosystem geparkte Überschussliquidität von 3,5 Billionen Euro, die zum Einlagenfazilitätssatz von aktuell 4% verzinst werden, was dem Eurosystem jährlich 140 Milliarden Euro kostet. Dieser für die EZB negative Carry soll reduziert werden. Laut Medienberichten diskutiert der EZB-Rat drei Elemente:

- eine Erhöhung der Mindestreserve,

- eine Rückführung des PEPPs und

- ein neues operatives Rahmenwerk zur Steuerung der Geldmarktsätze.

Letzteres wird erst im Frühjahr vorgestellt. Wir wollen uns hier auf die Mindestreserve konzentrieren. Die Mindestreserveanforderung ermittelt sich aus den täglich fälligen Einlagen, Einlagen mit vereinbarter Laufzeit oder Kündigungsfrist von bis zu 2 Jahren, begebenen Schuldverschreibungen mit einer Laufzeit von bis zu 2 Jahren und Geldmarktpapieren.

Dieses Aggregat wird mit dem Mindestreservesatz von aktuell 1% multipliziert. So ergibt sich aktuell eine Mindestreserve von 165 Milliarden Euro, die die Geschäftsbanken bei der EZB halten müssen. Die Entwicklung der Mindestreserve ist in Abb. 2 als blaue Linie dargestellt. Der Knick der Linie nach unten in der Mitte der Grafik spiegelt die Senkung des Mindestreservesatz auf 1% mit Wirksamkeit 18. Jänner 2012 wider. Von Beginn der Einführung des Euro bis Anfang 2012 lag der Mindestreservesatz bei 2%. Interessanterweise heißt es gemäß der Verordnung (EG) Nr. 2531/98 des Rates vom 23. Nov. 1998, Art. 4, Abs. 2: „Die Mindestreservesätze, die die EZB […] festsetzen kann, dürfen zwar nicht 10 Prozent der jeweiligen, die Basis für die Mindestreserven bildenden Verbindlichkeiten überschreiten, können jedoch null Prozent betragen.“[3] Vor Einführung des Euro wurde schon die Bandbreite der Höhe des Mindestreservesatzes abgesteckt.

Am 27. Juli 2023 entschied der EZB-Rat, die Verzinsung der Mindestreserve mit 20. September 2023 gänzlich zu streichen. Durch diese Maßnahme allein – ceteris paribus (also unter sonst gleichen Umständen) – erspart sich die EZB pro Jahr ca. 6,6 Milliarden Euro an Zinszahlungen an die Geschäftsbanken.[4]

Abb. 2: Guthaben der Geldinstitute beim Eurosystem und Mindestreserve

Quelle: EZB-Datenportal, Daten per 10.11.2023 / Türkis = Verbindlichkeiten in Euro gegenüber Kreditinstituten des Euroraums im Zusammenhang mit Einlagen in Euro, Dunkelblau = Gesamtreservepflicht der mindestreservepflichtigen Kreditinstitute im Euro-Währungsraum

Bei höheren Mindestreserveanforderungen ist mit Ergebnisbelastungen der Banken zu rechnen. S&P Global Ratings[5] schätzt, dass bei einer moderaten Erhöhung des Mindestreservesatzes auf 2%, erstens sich der Vorsteuergewinn der Banken der Eurozone vor allem durch eine Reduktion der Nettozinsmarge im Schnitt um 3,3% reduzieren und zweitens, die Liquidity Coverage Ratio (LCR) um 4,7%-Punkte fallen würde.

Vor dem Hintergrund der 2024 anstehenden Rückzahlungen der zielgerichteten langfristigen Refinanzierungsoperationen (TLTRO) und der über die Eurozonenländer hinweg und auch innerhalb dieser unterschiedlich verteilten Überschussliquidität, könnte eine Erhöhung der Mindestreserveanforderung die Überschussliquidität von kleineren italienischen Banken bspw. aufzehren und den Finanzmarkt in der Eurozone stärker fragmentieren. Kleinere Banken aus der Peripherie könnten sich gezwungen sehen, sogenannte High-Quality Liquid Assets zu verkaufen, was in erster Linie Staatsanleihen ihres Landes wären.[6] Die höhere Belastung für kleinere, depositenstarke Banken wurde auch von Frau Schnabel, EZB-Direktoriumsmitglied, angesprochen: „Die Mindestreserveanforderungen sind an das Einlagenvolumen gekoppelt, was bedeutet, dass sie hauptsächlich Banken mit hohen Einlagenbeständen und nicht solche mit hohen Beständen an Überschussliquidität betreffen. Daher belasten sie tendenziell kleinere Banken stärker.“[7]

Die Änderung der Mindestreservevergütung durch die EZB auf eine Verzinsung von null Prozent hat bereits zu verstärkten „Vermeidungsstrategien“ der Banken im Euroraum Ende September geführt. Rund um die Stichtage der Mindestreserve-Erfüllungsperiode am Monatsende/Quartalsende, lehnen Banken unbesicherte Einlagen ab, indem sie die Konditionen für das Parken von Geldern über Nacht bei ihnen äußerst unattraktiv gestalten. Dies führt zu höherer Volatilität der ESTR-Fixings (ESTR = euro short-term rate, Euro-Referenzzinssatz, Anm.), wie sie am 29. September zu beobachten war, dem ersten Berechnungsstichtag für die Ermittlung der Mindestreserve bei einer Verzinsung von null. Der ESTR fiel an diesem Tag um 2,6 Basispunkte, der stärkste Rückgang seit Dezember 2020 und der zweitgrößte Rückgang in seiner kurzen Geschichte.

Jedenfalls trübt die Diskussion um die Mindestreservepolitik gepaart mit den nationalen Erhöhungen von Bankensteuern in Ländern wie Italien und Spanien die Aussichten des Bankensektors insgesamt, was aber eher eine Aktienstory wäre.

Mindestreservepolitik vielmehr fiskalisches Thema

Das Stichwort „Steuern“ führt auch zu der Überlegung, dass es bei der Diskussion um die Mindestreservepolitik in erster Linie gar nicht um geldpolitische, sondern um fiskalische Belange geht („Fiskalische Dominanz“). Denn es ist schwierig zu erkennen, warum Mindestreserven in der Geldpolitik überhaupt eine Rolle spielen sollten. In den ersten Jahren des Euro diente die Mindestreserve der Schaffung eines strukturellen Liquiditätsdefizits im Bankensystem, so dass der Satz, zu dem die EZB dem System marginale Liquidität zur Verfügung stellte, der Anker für die Geldmarktsätze war. Die Mindestreserven wurden mit dem Satz für Hauptrefinanzierungsgeschäfte verzinst. Eine „Besteuerung“ der Kreditschöpfung oder Begrenzung des Kreditwachstums lag fern.

Mit der Einführung der quantitativen Lockerung veränderte sich die Liquiditätsposition des Bankensystems von einem strukturellen Defizit zu einem strukturellen Überschuss, sodass der wichtigste Leitzins der Satz auf die Einlagenfazilität wurde, zu dem die EZB überschüssige Liquidität abzieht. Das Argument, dass die Anhebung der Mindestreserven und der Verzicht auf die Zahlung von Zinsen zu einer Straffung der monetären Bedingungen beitragen, erscheint zweifelhaft, denn nicht nur die Stärke der Transmission, sondern auch ihr Vorzeichen ist ungewiss. Wenn Banken mit niedrigem Kredit/Einlagen-Verhältnis auf höhere Mindestreserveanforderungen mit einer Senkung des Zinssatzes für unerwünschte Einlagen reagieren, würde dies die Finanzierungsbedingungen erleichtern und nicht verschärfen und die Übertragung der Geldpolitik schwächen.

Eine Erhöhung der Mindestreserven könnte auch die Frage aufwerfen, ob die Reserven bei den Zentralbanken die sichersten Vermögenswerte im Finanzsystem darstellen, was für ein zukünftiges Quantitative Easing (QE; Quantitative Lockerung) kontraproduktiv wäre. Das Argument lautet, dass, wenn eine Zentralbank einen Vermögenswert kauft und dafür mit der Schaffung von Reserven bezahlt, muss der Preis, zu dem ein Käufer bereit ist, sich von diesem Vermögenswert zu trennen von der Vergütung abhängen, die er für das Geld erwartet, das er im Gegenzug erhält. Wenn diese Vergütung (Reserven bei der Zentralbank) aufgrund diskretionärer Maßnahmen vom Pfad des Tagesgeldsatzes abweichen, dann würden potenzielle Verkäufer einen Aufschlag verlangen, um Zentralbankgeld als Zahlung zu akzeptieren. Der Preis eines Vermögenswerts würde davon abhängen, ob er mit (wertvollerem) privatem Geld oder (weniger wertvollen) Reserven bei der Zentralbank der Bank bezahlt wird, was den Informationsgehalt von Preisen reduziert und die Preisvolatilität erhöht.

Signifikante Änderungen der Mindestreservepolitik wohl kein Thema

Ein interessanter Nebenaspekt ist, dass die ökonomischen Implikationen der Geldinjektion in Form der Zinsen auf die Überschussliquidität im Ausmaß von ca. jährlich einem Prozent der Wirtschaftsleistung in der Eurozone nicht thematisiert werden, sondern eben eher die Konsequenzen der Verluste der Notenbank.

Höhe Mindestreserveanforderungen stehen auch mit der Intention im Konflikt, mittels Quantitative Tightening (QT; Quantitative Straffung) die Notenbankbilanz gesundzuschrumpfen. Denn höhere Reserveanforderungen erhöhen die strukturelle Nachfrage nach Reserven und beeinträchtigen QT. Wir sehen in den beiden Maßnahmen keine Ergänzung zueinander, sondern Alternativen. Ceteris paribus befeuert die Debatte über eine Erhöhung des Mindestreservesatzes sogar die Beschleunigung von QT.

Signifikante Änderungen der Mindestreservepolitik würden höchstwahrscheinlich vom EZB-Rat per se abgelehnt werden als Absage gegen jegliche, auch noch so schwache fiskalische Dominanz. Die tschechische Zentralbank verlautbarte am 7. September 2023, mit Wirkung 5. Oktober 2023 die Verzinsung der Mindestreserve von 7 auf null Prozent zu senken – und dies bei einem Mindestreservesatz von 2%. Allerdings nimmt die tschechische Notenbank für sich auch nicht in Anspruch, in der Tradition der Bundesbank zu stehen.

[1] Was das Pandemie-Notfallankaufprogramm (Pandemic Emergency Purchase Programme – PEPP) angeht, beabsichtigt der EZB-Rat, die Tilgungsbeträge der im Rahmen des Programms erworbenen Wertpapiere mindestens bis Ende 2024 weiterhin bei Fälligkeit wieder anzulegen. Das zukünftige Auslaufen des PEPP-Portfolios wird in jedem Fall so gesteuert, dass eine Beeinträchtigung des angemessenen geldpolitischen Kurses vermieden wird.

[2] https://www.wiwo.de/politik/europa/mindestreserve-der-geschaeftsbanken-das-wird-jetzt-zu-einem-aufschrei-fuehren-ezb-ratsmitglied-holzmann-fordert-hoehere-mindestreserve/29414688.html, Wirtschaftswoche, 27. September 2023

[3] https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:31998R2531

[4] EUR 165 Mrd * 4% = EUR 6,6 Mrd

[5] S&P Global Ratings – Eurozone Banks: Higher Reserve Requirements Would Dent Profits And Liquidity, 24. Okt. 2023

[6] Allerdings würde dieser Effekt wohl in Folge abgemildert werden, weil Banken HQLA auch wieder erwerben würden, um gesunkene LCRs zu erhöhen.

[7] Interview mit Isabel Schnabel, Mitglied des EZB-Direktoriums, 29. Sept. 2023, eigene Übersetzung; https://www.ecb.europa.eu/press/inter/date/2023/html/ecb.in231006~c18d34f7a8.en.html

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Was ist der Leitzins?

Vor der anstehenden Zinsentscheidung der EZB wird viel über die Zinspolitik der Notenbank und den Leitzins diskutiert – wird er gesenkt oder bleibt er gleich? Seine Entwicklung hat wesentlichen Einfluss auf die Wirtschaft und die Finanzmärkte. Welche Rolle der Leitzins hat und welche Zinssätze relevant sind, behandeln wir in diesem Beitrag.