Vergangene Woche kehrte die Volatilität an die Aktienmärkte zurück. Der US-Leitindex gab um mehr als 3,3 Prozent nach und die europäischen Märkte sanken um 1,2 Prozent (Quelle: Refinitiv Datastream). Der Grund für die Verluste war das Spannungsfeld zwischen der Hoffnung auf eine weniger restriktive US-Notenbank und den tatsächlichen Inflations- und Wirtschaftsdaten. Die am Freitag bekannt gegebenen Erzeugerpreise in den USA (Producer Prices) stiegen im Jahresvergleich um 7,4 Prozent an und damit stärker als von den Analysten erwartet wurde. Am Vortag hatten Anzeichen für eine Abkühlung des Arbeitsmarktes die Hoffnung auf eine weniger restriktive Geldpolitik genährt. Die Zahl der Anträge auf Arbeitslosenunterstützung in den USA stieg zum dritten Mal in Folge um 62.000 auf 1,7 Millionen an – den höchsten Stand seit Anfang Februar.

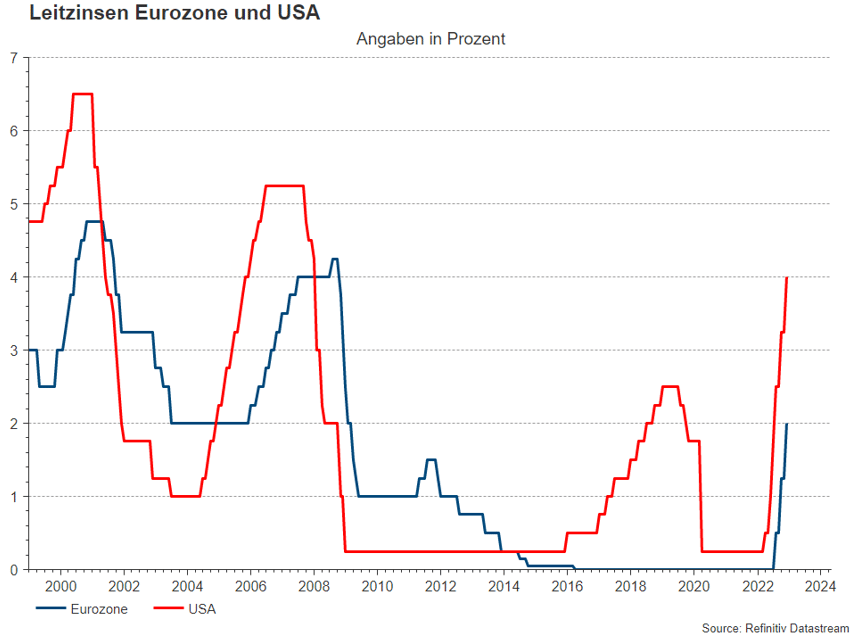

Diese Woche wird es an den Finanzmärkten abermals spannend: Die US-Notenbank Fed hält am Mittwoch ihre letzte Sitzung in diesem Jahr ab. Vor dem Hintergrund der zuvor beschriebenen uneinheitlichen volkswirtschaftlichen Daten gehen wir davon aus, dass die Fed die Geschwindigkeit ihrer Zinsanhebungen von den vorangegangenen Schritten von 75 Basispunkten (100 Basispunkte = 1 Prozent, Anm.) auf 50 Basispunkte reduzieren wird. Wir glauben nicht, dass sie in der Lage sein

wird, ein klares Signal für das Ende des Zinserhöhungszyklus bereits für Dezember zu geben. Am Donnerstag folgt dann die Sitzung der Europäischen Zentralbank (EZB): Die meisten Ökonomen rechnen mit einer Erhöhung um weitere 50 Basispunkte. Die EZB will zudem wichtige Schlüsselprinzipien für den Abbau ihrer durch die jahrelangen Anleihenkäufe angeschwollenen Bilanz beschließen. EZB-Präsidentin Christine Lagarde hatte einen maßvollen und vorhersehbaren Abbau der Anleihebestände in Aussicht gestellt.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen.

Robuste Unternehmen

Generell werden wir die Risikoneigung unserer Portfolien unverändert leicht unterhalb des strategischen Risikobudgets belassen. Die Rezessionsrisiken sind zwar gestiegen, wie schon öfters beschrieben. Unserer Meinung wird dies in den Marktpreisen einiger Anlageklassen zu einem Teil schon reflektiert. Dies gilt insbesondere im Segment der Unternehmensanleihen guter Bonität (mit Investment Grade Rating), wo wir in den USA Rendite-Niveaus von im Schnitt über 5 Prozent (Quelle: Bloomberg) sehen. Selbst im Falle einer globalen Rezession im nächsten Jahr, gehen wir davon aus, dass die qualitativ hochwertigen Unternehmen im Investment Grade Segment diese gut überstehen werden.

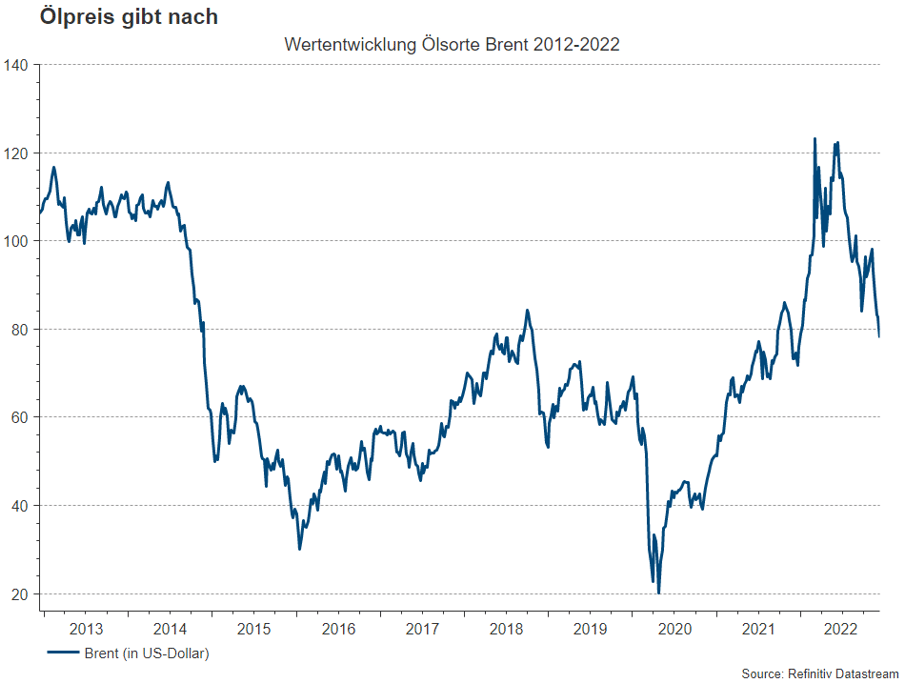

Korrekturpotenzial bei Rohstoffen

Die Energie- und Industrierohstoffe bewegen sich zwar in einem Umfeld von physischer Knappheit. So wird Rohöl durch die Politik der OPEC weiterhin unterstützt. Dennoch sehen wir eine höheres Korrekturpotential im Falle einer Rezession als bei anderen Anlageklassen. Ähnlich verhält es sich bei Industriemetallen. Der erforderliche und von staatlicher Seite unterstützte Ausbau der erneuerbaren Energie wirkt einerseits positiv. Markt- und bewertungstechnische Aspekte sprechen jedoch auch hier gegen dieses Segment.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.