In den vergangenen Jahren lagen nicht nur die Einschätzungen hinsichtlich der Inflationsentwicklung falsch. Anstatt eines kurzen scharfen Inflationsanstieges kam es zu einer länger anhaltenden Periode von erhöhten Inflationsraten. Auch hinsichtlich der Entwicklung des Wirtschaftswachstums gab es positive Überraschungen. Die von vielen Analysten erwartete Rezession ist (bis dato) nicht eingetreten.

Hinweis: Bitte beachten Sie, dass Prognosen kein zuverlässiger Indikator für künftige Entwicklungen sind und dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Gute Wachstumsindikatoren

Vielmehr deuten die Wirtschaftsindikatoren auf ein gutes globales Wachstum hin, dass auch zunehmend breiter abgestützt sein könnte. Im vergangenen Jahr war das Wachstum vor allem von einer Normalisierung der Lieferketten, dem Aufholprozess im Dienstleistungssektor, der expansiven US-Fiskalpolitik und der Verbesserung auf der US-Angebotsseite getragen.

Der globale Einkaufsmanagerindex (PMI) für den Monat März deutet nun auf ein anhaltend gutes Wachstum (sogar etwas über dem Potenzial) hin, wobei die Wachstumstreiber breiter basiert und nachhaltiger werden könnten.

Ende der Stagnationsphase in der Fertigung

Denn die Teilkomponenten deuten darauf hin, dass die einzelnen Sektoren und Regionen im Gleichklang zulegen. Erstens ist der Einkaufsmanagerindex für den Fertigungssektor weiter angestiegen. Mit einem Wert von 50,6 befindet sich der Indikator nun schon das zweite Mal in Folge über der Marke von 50, die theoretisch Wachstum in der Branche bedeuten.

Tatsächlich stagniert die Fertigung im OECD-Raum seit Ende 2021. Auch in den boomenden USA ist die Fertigung seitwärts verlaufen. Im Einklang damit weisen auch die Industriemetalle seit April eine Aufwärtstendenz auf. Die Fertigung könnte damit in den kommenden Monaten ein Wachstum aufweisen.

Rückkehr zum Wachstum in der Eurozone

Zweitens ist auch ein ansteigender PMI-Trend in der Eurozone feststellbar. Zudem zeigt die jüngste EZB-Untersuchung zur Kreditvergabe der Banken, dass die Kreditvergaberichtlinien nicht weiter verschärft wurden. Damit könnten die Stagnationsphasen sowohl beim Kreditvolumen als auch beim realen Bruttoinlandsprodukt (seit dem vierten Quartal 2022) vorüber sein.

Steigende Wachstumsindikatoren in China

Drittens sind auch die Einkaufsmanagerindizes in China angestiegen. China ist zwar nach wie vor mit strukturellen Problemen konfrontiert (negativer BIP-Deflator, Immobiliensektor, geopolitische Spannungen), aber die Erreichung des Wachstumsziel von 5% für dieses Jahr scheint nun realistischer zu sein.

Fester Arbeitsmarkt

Der Arbeitsmarkt bleibt weiterhin eng. In der Eurozone lag die Arbeitslosenrate im Monat Februar trotz der wirtschaftlichen Stagnation bei einem niedrigen Wert von 6,5%. In den USA überrascht das Beschäftigungswachstum nach wie vor mit starken Zuwächsen. Die Beschäftigung im nicht-landwirtschaftlichen Sektor (Nonfarm Payrolls) nahm im März um 303.000 Stellen zu. Gleichzeitig ist die Arbeitslosenrate gefallen (3.8%), obwohl die Erwerbsquote leicht angestiegen ist (62,7%).

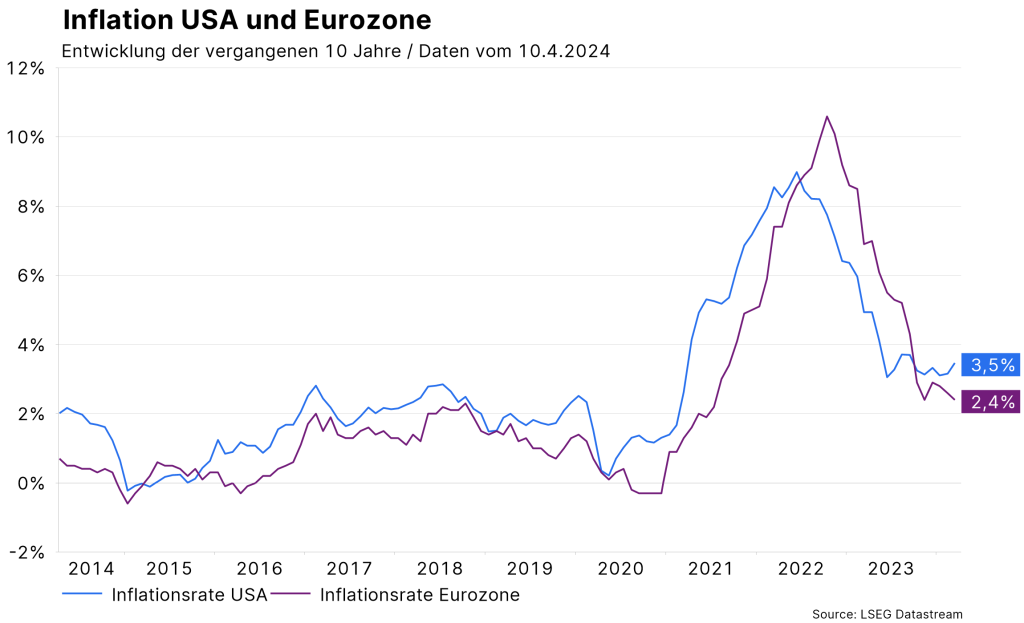

Pause im Disinflationsprozess

Auf der Inflationsseite zeichnet sich eine Pause im fallenden Inflationstrend ab. In der Eurozone zeigte die Schnellschätzung der Konsumentenpreisinflation für den Monat März einen weiteren Rückgang der jährlichen Veränderung sowohl bei der Gesamtzahl (2,4%) als auch bei der Kernrate (2,9%). Während die Güterpreise im Monatsabstand unverändert blieben, war der Preisanstieg im Dienstleistungssektor sowohl in der monatlichen (0,4%) als auch in der jährlichen Veränderung (4%) hoch.

In den USA weisen die Inflationsraten Anfang des Jahres einen beschleunigten Anstieg auf. Ein starker Fokus lag auf der gestrigen Veröffentlichung der Konsumentenpreisinflation für den Monat März. Die Schätzungen sprachen bereits davor gegen eine Wiederaufnahme des fallenden Inflationstrends. Das hat sich bewahrheitet, denn gegenüber dem Vormonat verharrte die Kerninflationsrate bei 3,8%. Damit lag sie sogar leicht über den Erwartungen die bei einer Teuerung von 3,7% lagen. In der Gesamtzahl lag die Inflation im März bei 3,5% und damit um 0,3% höher als noch im Februar.

Auch die Einkaufsmanagerindizes deuten auf einen anhaltend erhöhten Preisdruck hin. Zudem ist der Ölpreis im April deutlich nach oben gesprungen. Der Ölpreis der Markt Brent liegt derzeit bei 91 US-Dollar pro Fass. Das Risiko liegt in einem weiteren sprunghaften Ölpreisanstieg und / oder darin, dass die Preisanstiege leichter auf andere Preise übergewälzt werden können.

Fallende Erwartungen für Leitzinssenkungen

Im Einklang mit der positiven Entwicklung auf der Wachstums- und Beschäftigungsebene sowie der pausierenden Disinflation fallen die im Markt gepreisten Leitzinssenkungserwartungen. Anfang des Jahres waren für die US-Zentralbank noch 1,68 Prozentpunkte an Leitzinssenkungen bis Jahresende eingepreist. Aktuell sind es nur noch 0,63 Prozentpunkte, also nicht einmal mehr drei Zinssenkungen.

Für die Europäische Zentralbank ist der Wert von 1,6 auf 0,84 Prozentpunkte geschrumpft. Das hat zu Kursverlusten bei den kreditsicheren Staatsanleihen geführt. Gleichzeitig sind die Aktienkurse deutlich angestiegen (und die Renditeaufschläge für das Kreditrisiko deutlich gesunken), weil sich die Aussichten für ein anhaltend gutes Gewinn- und Wirtschaftswachstum verbessert haben.

Von Falken zu Tauben

Mittlerweile können die Fed und die EZB als eher dovish (wachstumsfreundlich) als hawkish (inflationskämpferisch) bezeichnet werden, weil beide Zentralbanken für dieses Jahr Leitzinssenkungen andeuten. Vor allem in den USA sprechen das Wachstum über dem Potenzial und die erhöhte Inflation gegen Leitzinssenkungen. Für die EZB ist die Frage aufgekommen, warum zahlreiche Zentralbanker bereits ein Datum für die erste Leitzinssenkung in den Raum gestellt haben (Juni), obwohl die Inflation im Dienstleistungssektor und die Lohnzuwächse hoch sind, während die Produktivität stagniert.

Ohne einen Rückgang der Lohnzuwächse oder einen deutlichen Anstieg der Produktivität wird eine Leitzinssenkung im Juni jedenfalls schwer zu argumentieren sein. Am heutigen Donnerstag findet die nächste Sitzung der Europäischen Zentralbank statt. Der Fokus wird darauf liegen, ob die EZB-Präsidentin Lagarde gleich oder etwas weniger optimistisch hinsichtlich der Erwartung eines weiteres Inflationsrückgangs klingen wird. Wahrscheinlich wird die Datenabhängigkeit besonders betont werden. Denn im Juni werden die nächsten Inflationsprognosen der EZB veröffentlicht.

Fazit: Konstruktives Umfeld

Insgesamt unterstützen die Wirtschaftsindikatoren das Szenario einer weichen Landung der Wirtschaft. Die Inflation bleibt dabei vorerst etwas über dem Inflationsziel der Zentralbank. Die Zentralbanken scheinen das zumindest auf die kurze Sicht zu akzeptieren. Denn sie wollen weder zu früh noch zu spät mit Leitzinssenkungen beginnen. Ersteres erhöht das Risiko einer zweiten Inflationswelle, zweiteres das Risiko einer Rezession.

Weil sie derzeit eher in Richtung Leitzinssenkungen argumentieren, bleibt das makroökonomische Umfeld insgesamt unterstützend für die risikobehafteten Wertpapierklassen wie Aktien. Doch selbst wenn die Leitzinsen in diesem Jahr nicht gesenkt werden, könnte das Umfeld konstruktiv bleiben, zumindest solange die Wachstums- und Inflationsindikatoren auf ein gutes Gewinnwachstum hindeuten. Gegenwind könnte allerdings von den zunehmenden geopolitischen Spannungen kommen (Stichwort: Ölpreis).

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Netflix – Drehbuch einer Erfolgsgeschichte

Netflix ist heutzutage jedem und jeder ein Begriff. Vom DVD-Verleih hat sich das Unternehmen zum weltweit bekannten Streamingdienst entwickelt. Die Geschichte des Unternehmens ist dabei auch ein Beispiel dafür, welch wichtige Rolle der High-Yield-Markt bei Unternehmensanleihen für junge und innovative Unternehmen sein kann.